негосударственных пенсионных фондов (НПФ) по доходности пенсионных накоплений за 2008-2021 годы")

Власти предлагают дать право россиянам самостоятельно инвестировать пенсионные накопления. Но НПФ и ПФР также сохранят за собой возможность управления будущими пенсиями. Как выбрать НПФ, если не готов к инвестициям

Курс доллара ЦБ

USD

+0,26%

Курс евро ЦБ

EUR

+0,25%

Портал Бробанк.ру изучил рейтинг НПФ и узнал, какие фонды предлагают хороший доход, какие компании можно назвать надежными. Рейтинги ведущих фондов, какую реальную доходность они предлагают, каким организациям больше всего доверяют россияне.

Сергей Кикевич

Приложение к статье:файл для скачивания

На сайте Центрального банка появилась статистика результатов негосударственных пенсионных фондов (НПФ) за 2022 год. Можно сравнивать результаты работы НПФ между собой и подводить итоги.

Вся статистика и разбор результатов ниже относятся исключительно к обязательному пенсионному страхованию (ОПС).

Статистика управления большинства НПФ «перевалила» за 10 лет. Это достаточно хороший срок, чтобы подвести итоги и сравнить негосударственные пенсионные фонды между собой.

В таблице учитывается только количество застрахованных по обязательному пенсионному страхованию (ОПС).

В десятке крупнейших НПФ за последние 2 года не было значительных изменений, кроме последнего масштабного слияния фондов под эгидой НПФ Эволюция. В новый крупный фонд вошли Нефтегарант и Согласие.

- Что такое НПФ

- Доходность НПФ (ОПС) за 2019 год, %

- Доходность НПФ по годам (по данным регулятора)

- Причины провала системы НПФ

- Конфликт интересов НПФ

- Комиссии НПФ. Сравниваем с комиссиями ВЭБ

- Ограничения по инвестиционным стратегиям

- Топ-10 НПФ по доходности

- Методика построения рейтинга

- НПФ по количеству застрахованных

- Что случилось

- Статистика ЦБ. Перерыв в рейтингах в 2021

- Файлы для скачивания

- Рейтинг негосударственных Пенсионных Фондов России по доходности

- Рейтинг НПФ по надежности

- Национальное рейтинговое агентство (НРА)

- Об НПФ

- Методика построения рейтинга НПФ

- Рейтинг доходности НПФ

- Особенности последних лет

- Как выбрать НПФ

- Сайты-агрегаторы для самостоятельного сравнения НПФ

- Как работает НПФ

- Как дела у заграничных пенсионных фондов?

- Рейтинг НПФ по количеству клиентов

- Каким НПФ больше всего доверяют граждане

- Рейтинг НПФ по доходности

- Переход в другой НПФ

- Выводы

- Подводим итоги

Что такое НПФ

Негосударственный пенсионный фонд (НПФ) — это организация, которая занимается исключительно негосударственным пенсионным обеспечением, в том числе досрочным негосударственным пенсионным обеспечением, а также обязательным пенсионным страхованием.

Деятельность НПФ регулирует Банк России. Он же выдает лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, без которых НПФ не могут работать. По состоянию на ноябрь 2022 года, в реестре регулятора значится 40 НПФ, имеющих лицензию. Из них 28 организаций участвуют в системе гарантирования прав застрахованных лиц — клиенты таких НПФ при наступлении гарантийного случая, в том числе, аннулирования лицензии и признания фонда банкротом, защищены от потери пенсионных накоплений.

Представляем рейтинг самых доходных НПФ России в 2021 году. В данном рейтинге НПФ представлена информация о доходности негосударственных пенсионных фондов России за 2021 год по данным Центрального банка Российской Федерации (как регулятора деятельности).

Доходность НПФ публикуется только по тем фондам, для которых имеются официальные показатели доходности управления пенсионными накоплениями ОПС. Данные в рейтинге доходности НПФ (по данным ЦБ) основаны на прибыли в процентах по отношению к стоимости чистых активов пенсионных накоплений.

При построении рейтинга использованы данные бухгалтерской (финансовой) отчетности негосударственного пенсионного фонда, утвержденной Положением Банка России от 28.12.2017.

Доходность НПФ (ОПС) за 2019 год, %

Представляем рейтинг самых доходных НПФ России в 2020 году. В данном рейтинге НПФ представлена информация о доходности негосударственных пенсионных фондов России за 2020 год по данным Центрального банка Российской Федерации (как регулятора деятельности).

Портал «НПФ-ЭКСПЕРТ» предлагает Вашему вниманию уникальный рейтинг самых доходных НПФ России. В представленном рейтинге представлены все лучшие пенсионные фонды РФ по доходности пенсионных накоплений.

В сравнительной таблице представлены данные о доходности негосударственных пенсионных фондов России в период с 2008 по 2020, а также 2021 годы. Источником сведений служат как опубликованные данные самих НПФ, так и официальная информация от регуляторов деятельности накопительных фондов (ранее — Федеральной службы по финансовым рынкам, сейчас — Центрального Банка Российской Федерации).

Доходность НПФ публикуется только по тем фондам, по которым имеются официальные данные ЦБ о доходности за указанный период. Рейтинг доходности НПФ 2020 и 2021 основан на данных о прибыли в процентах по отношению к стоимости чистых активов пенсионных накоплений (процент инвестирования). Рейтинг обновляется ежеквартально (раз в 3 месяца) сразу после выхода новой актуальной информации.

*При расчете средней (среднегодовой) доходности за 5 лет используются данные о доходности НПФ в период с 2016 по 2020 годы и формула средней геометрической (см. среднегодовой темп прироста).

Доходность НПФ по годам (по данным регулятора)

Надежды на то, что у НПФ всё наладится особо нет. У этого пессимизма есть несколько причин. Первая – это законодательные ограничения, которые подталкивают пенсионные фонды инвестировать в малодоходные инструменты.

НПФ обязаны гарантировать положительный инвестиционный результат на 5-летнем сроке (раньше был 1 год). На первый взгляд это выглядит как забота о будущих пенсионерах, но на самом деле всё как раз наоборот. Пенсионные фонды ограничены в своих инвестиционных стратегиях и вынуждены вкладывать деньги очень консервативно, не принимая риск волатильности. По сути, фонды вынудили «вбухать» все деньги в облигации и депозиты, а в результате у многих из них не получается даже обыграть инфляцию. Это всё при очень хорошей динамике российского фондового рынка.

Еще одна причина плохих результатов всей системы НПФ (возможно, самая главная) заключается в интересах владельцев НПФ, которые редко совпадают с интересами будущих пенсионеров. В создание пенсионных фондов корпорациями было вложено огромное количество денег. И сделали они явно не для того, чтобы сделать счастливыми пенсионеров. НПФ не обязаны раскрывать клиентам информацию, в какие именно проекты они вложили их деньги и каковы риски таких инвестиций. Но часто случается, что НПФ большую часть денег вкладывает в ценные бумаги одноименной корпорации. Так было дело с НПФ Открытием, и поэтому у них такие плачевные результаты. Подробнее о конфликте интересов написано в статье Ведомостей Многие частные пенсионные фонды действуют в интересах не клиентов, а владельцев, которая не потеряла актуальность.

«Вишенкой на торте» в накопительной системе можно назвать комиссию, которая удерживается ежегодно. НПФ поручают управлять пенсионными накоплениям управляющим компаниям (УК). Получается, что НПФ берет свою ежегодную комиссию и УК тоже берет свою комиссию (вне зависимости от итогов). Формула комиссии сегодня такая: 15% от дохода + 0,75% от всех средств. 15% от дохода берет себе НПФ, а 0,75% от всех средств (независимо от результатов управления) кладет в карман УК. Таким образом 15% и так низкого дохода сразу «исчезает» в виде комиссии. Стоит ли удивляться таким плохим результатам?

В 2020 году средний размер издержек (комиссия НПФ + комиссия УК + комиссия депозитария) равнялась 1,72%.

Несмотря на оговорки некоторых фондов и нюансы методологии, выводы, полученные по результатам исследования, соответствуют реальным итогам работы фондов, признают участники рейтинга. Исследование демонстрирует, что НПФ с более консервативными стратегиями удается обгонять инфляцию и результаты государственной управляющей компании, но таких НПФ единицы.

Сравнивая доходности негосударственных НПФ и ГУК, надо понимать, что у государственной управляющей компании более консервативная инвестиционная декларация — например, ГУК не могут вкладываться в акции в отличие от НПФ, уточняет генеральный директор компании «Пенсионный партнер» Сергей Околеснов.

Основной удар по НПФ за последнее пятилетие пришелся на 2014 год, когда облигации были переоценены фондами из-за резкого повышения ключевой ставки, утверждает директор группы рейтингов финансовых институтов АКРА Юрий Ногин. «Как мы видим, пока что фонды не успели отыграть это падение», — добавляет он.

Тем временем с 2015 года структура инвестиций пенсионных накоплений начала меняться — НПФ стали активней вкладываться в акции, так как корпоративные бонды не давали приемлемой доходности, вспоминает Ногин. Однако акции — более волатильный инструмент, что и привело к новой просадке результатов фондов в начале 2017 года на фоне санкций, говорит он. Однако НПФ, которые придерживались консервативной инвестиционной политики, продемонстрировали хорошую доходность, уточняет эксперт.

Пакеты акций в накоплениях НПФ приводят к тому, что негосударственные фонды подвержены большей волатильности в период нестабильности на рынке, считает Околеснов. Однако законы рынка гласят, что на более продолжительных горизонтах (15–20 лет) рисковые стратегии оказываются более выигрышными, чем консервативные, уверен эксперт. «Но это можно проверить только по истечении этого срока», — отмечает он.

Вместе с тем в последние 10–15 лет акции с точки зрения параметров доходности и риска проигрывают облигациям, говорит заведующий лабораторией анализа институтов и финансовых рынков РАНХиГС Александр Абрамов. «Россия — одна из немногих стран в мире, где премия за риск по акциям отрицательная», — утверждает он.

К тому же рынок НПФ находится в фазе неопределенности из-за того, что новых поступлений от работников не предвидится на фоне заморозки пенсионных накоплений, а концепция индивидуального пенсионного капитала (ИПК), которая должна сменить нынешнюю накопительную систему, так и не была принята, говорит Юрий Ногин. Поэтому, по его словам, говорить о 20-летних горизонтах сейчас бессмысленно.

Если продолжить оценку результатов работы фондов на долгосрочных горизонтах, то, по словам Абрамова, главный недостаток НПФ — это их неспособность бороться с девальвацией во время кризисов, что продемонстрировали итоги работы фондов в 1998, 2008 и 2014 годах. «Для этого фондам надо менять портфели — делать их более диверсифицированными, вкладывать накопления не только в рублевые активы, но и в индексы ETF», — считает Абрамов. Он добавляет, что сейчас НПФ могут вкладываться в некоторые ETF, но это секторальные индексы, разбитые по странам, и диверсификацией это не назовешь.

Можно предположить, что фондам следовало бы переориентироваться сейчас на короткие горизонты — один—три года, но это подразумевает иные инвестиционные идеи, которые идут вразрез с риторикой о длинных деньгах в экономике и поддержке инфраструктурных проектов, рассуждает Юрий Ногин.

«У клиентов НПФ выбора не так много. Стоит еще учесть, что современный клиент НПФ, как правило, не способен оценить эффективность управления портфелем, так как фонды не раскрывают, например, показатели риска портфелей, а доходность на сайте ЦБ — это грязная доходность, которая не учитывает вычет издержек на содержание спецдепозитария, администрации НПФ и вознаграждение управляющей компании», — говорит Абрамов.

Проблема доходности НПФ в том, что последнее время в России была достаточно высокая инфляция, говорит Абрамов. «В одном из исследований нашей лаборатории мы подсчитали, что пенсионные фонды в разных странах мира, как правило, переигрывают инфляцию, когда та находится на уроне 4–4,5%», — делится результатами Абрамов. Сейчас, по его словам, Россия вступила как раз в такую фазу, и есть шанс, что инвестиции в рублевые инструменты начнут обгонять инфляцию. Однако теперь вопрос в том, насколько долго инфляция продержится на таком уровне, добавляют эксперты.

06

ноября

2019

Сергей Кикевич

Все авторы

В 2019 году Негосударственные пенсионные фонды (НПФ) управляют солидной суммой в 4,3 трлн. руб. Для сравнения размер доходной части федерального бюджета России в 2019 году равен 20,1 трлн. руб, а размер депозитов физических лиц – около 30 трлн. руб.

В 2017 году, когда мы делали предыдущий рейтинг, размеры активов под управлением были 3,7 трлн. руб. Рост за два года составил 16,2%, что явно больше инфляции.

Откуда прирост, если накопительная часть пенсии остается замороженной с 2014 года?

В 2017 году в НПФ деньги держали 34,3 млн. человек, тогда как в 2019 эта цифра составила 37,4 млн. (на 9% больше). Вероятно, это и есть основной драйвер роста накоплений под управлением фондов. Из ПФР в негосударственные фонды за 2 года перешли еще 3 млн. человек. Остальная часть роста – это, очевидно, инвестиционная прибыль самих фондов, которая как мы увидим, часто едва опережает инфляцию.

Лидером по количеству застрахованных, как и раньше, является Сбербанк. А вот во многих других фондах, благодаря слияниям, картина заметно поменялась.

ЛицензияНазвание фондаКол-во застрахованных ноябрь 2019

41/2Сбербанка НПФ 8 738 599

432Открытие НПФ (Лукойл-Гарант) 7 131 435

430Газфонд пенсионные накопления НПФ 6 477 129

431Будущее (Стальфонд) НПФ 4 303 732

67/2САФМАР (Европейский) НПФ 3 886 448

269/2ВТБ пенсионный фонд 2 659 627

436НПФ Эволюция (Нефтегарант и Согласие) 1 470 936

78/2Большой НПФ 445 648

320/2Социум НПФ 308 115

288/2Национальный НПФ 284 527

281/2Магнит НПФ 228 259

56/2Ханты-Мансийский НПФ 134 070

237/2Доверие (Оренбург) НПФ 114 539

412Образование НПФ 97 087

378/2УГМК-Перспектива НПФ 92 346

308/2Социальное развитие НПФ 83 046

377/2Волга-капитал НПФ 66 357

437Атомфонд НПФ 60 623

347/2Оборонно-промышленный фонд НПФ 55 854

346/2Транснефть НПФ 48 835

175/2Стройкомплекс НПФ 41 055

433Сургутнефтегаз НПФ 38 420

23/2Алмазная осень НПФ 33 824

359/2Первый промышленный альянс НПФ 31 800

12/2Гефест НПФ 30 354

360/2Профессиональный НПФ 20 584

94/2Телеком-Союз НПФ 15 719

326/2Аквилон НПФ 9 652

158/2Роствертол НПФ 9 160

415Альянс НПФ 4 245

Жирным шрифтом выделены НПФ-миллионники с количеством застрахованных более 1 млн. человек

НПФ Эволюция – новое название, под которым объединились Согласие, ОПК и Нефтегарант. Консолидаций других более мелких фондов под этим брендом, вероятно, продолжится. Крупное объединение произошло в рамках НПФ Открытие. Фонд присоединил к себе НПФ Лукойл-Гарант, Электроэнергетики, РГС. Крупный НПФ Сафмар завершил присоединение НПФ Доверие. К НПФ Большому присоединился Владимир.

Причины провала системы НПФ

После знакомства с плачевными результатами инвестиций можно сделать не очень приятный вывод. Система НПФ в таком виде, как она сейчас есть, не только не приумножает средства будущих пенсионеров, но и не способна защитить их от инфляции. За истекшие 10 лет покупательная способность средств, попавших в систему негосударственных фондов снизилась. Попробуем разобраться в причинах.

Конфликт интересов НПФ

Мне кажется, что главная причина низких результатов инвестирования – это несовпадение интересов будущих пенсионеров и учредителей НПФ.

Российские корпорации вложили много денег в создание пенсионных фондов. И старались они явно не для того, чтобы сделать счастливыми российских пенсионеров.

Ситуация в НПФ мне напоминает банковское сообщество 90х. Тогда покупались или создавались новые банки не для того, чтобы вести традиционную для банка деятельность, а для финансирования собственного бизнеса. Деньги вкладчиков становились легким источником кредитования собственных предприятий. Сегодня банковская система значительно изменилась. В ЦБ потратили много сил, чтобы очистить систему от нелегальных схем. Но система НПФ сегодня всё еще напоминает «лихие девяностые». Фонды по-прежнему тратят пенсионные деньги для покупки облигаций аффилированных структур. До недавнего времени на балансах НПФ можно было видеть непонятные ЗПИФ с непрозрачной структурой. Сейчас ЗПИФ на балансах в структуре ОПС не осталось, но они всё еще есть в добровольных пенсионных программах. Это настоящие «скелеты в шкафу», которые могут показать себя в предстоящие годы. Подробнее о конфликте интересов написано в статье Ведомостей Многие частные пенсионные фонды действуют в интересах не клиентов, а владельцев, которая не потеряла актуальность.

При этом государство собирается с 2024 года запустить долгосрочную программу накопительной пенсии, ориентированную на вложение денег через НПФ. Будет ли к этой программе доверие после печальных результатов десятилетки? Мне кажется, это вопрос риторический.

Факт недоверия к системе НПФ подтверждается ростом количества возвращающихся в Социальный фонд России (ранее ПФР). Если по итогам 2020 года в государственную структуру вернулись 71,5 тысяч человек, 2021 года – 76,3 тысяч человек, то в результате переходной кампании 2022 года в Социальный фонд России вернулись уже 82,1 тысяч человек. Думаю, что количество возвращающихся дальше будет только увеличиваться.

Комиссии НПФ. Сравниваем с комиссиями ВЭБ

Вторая причина плохих результатов – неоправданно высокие комиссии НПФ. По какой-то причине в НПФ действует система вознаграждений, которая применяется в основном в хедж-фондах:

Комиссия НПФ = management fee + success fee

Постоянная часть комиссии (management fee) равна 0,75% от средств, которыми они управляют. Эта часть никак не зависит от результатов управления и берется всегда.

Переменная часть (success fee) равна 15% и берется от дохода. Если дохода нет, то и комиссии нет.

Постоянная часть комиссии понятна. Она есть всегда и везде. Фонду нужно вести хозяйственную деятельность и финансировать свои расходы (аренда, зарплаты, лицензии и т.п.). Другое дело, что 0,75% — это слишком большие проценты по современным меркам. Особенно с учетом консервативности стратегий. Но с этим ещё как-то можно было бы смириться.

Но откуда взялась success fee!? С хедж-фондами тоже понятно. Они ищут возможности заработать небывалый доход для своих вкладчиков. Для этого применяют какие-то уникальные технологии, аналитику (чаще всего, правда, при этом теряют деньги инвесторов). У них высокие риски и потенциально высокий возможный доход, что оправдывает комиссию, которая берется от дохода. Но причем тут пенсионные фонды, которые зажаты регулированием (об этом речь пойдет ниже) и должны быть консервативными по определению? Результат, который, скорее всего, и так был бы не очень хороший из-за конфликта интересов, получился совсем удручающим после вычета комиссий. Дело в том, что приличные доходы «жирных лет» могли бы в какой-то степени сгладить просадки сложных периодов (как в 2021 и 2022 годах). Но этого не случилось из-за комиссий.

Пример суммарной комиссий НПФ, которую они «отстригли» от денег клиентов в достаточно благополучном 2019 году:

Интересно сравнить систему комиссий НПФ с вознаграждениями государственной управляющей компании ВЭБ:

* — если размер активов фонда больше 200 млрд. руб.

Таким образом, ВЭБ не берет success fee. При размере фонда более 200 млрд. руб. management fee составляет 200 млн. руб + 0,20% (в год).

Посмотрим, каков реальный размер комиссии ВЭБ в процентах с учетом размера фонда по состоянию на первый квартал 2023 года.

Фонд «ВЭБ гос. ценные бумаги» не дорос до 200 млрд. руб. Поэтому ВЭБ берет суммарную комиссию в 0,20%. Но и в «Расширенном» 200 млн. руб. дополнительной комиссии «погоду не делают». Суммарная комиссия равна 0,21%, которая никак не зависит от доходности за год.

Вот такой простой «секрет» успехов государственной управляющей компании. Если добавить к этому малую вероятность конфликта интересов, то становится понятной такая разница в успехах.

Ограничения по инвестиционным стратегиям

Еще одна причина неудовлетворительных результатов – это законодательные ограничения, которые подталкивают пенсионные фонды инвестировать в малодоходные инструменты.

НПФ обязаны гарантировать положительный инвестиционный результат на 5-летнем сроке. На первый взгляд это выглядит как забота о будущих пенсионерах, но на самом деле всё как раз наоборот. Пенсионные фонды ограничены в своих инвестиционных стратегиях и вынуждены вкладывать деньги очень консервативно, не принимая риск волатильности. По сути, фонды вынудили «вбухать» все деньги в облигации и депозиты. Но инструменты с фиксированной доходностью не предназначены для защиты от инфляции на длинных сроках. Чем длиннее срок инвестиций, тем больше вероятность значительного скачка инфляции, против которого облигации и депозиты просто не способны защитить.

Для долгосрочных инвестиций гораздо лучше подходят долевые активы (акции или индексы акций). В пенсионных портфелях доля таких активов должна быть значительно выше чем то, что могут себе позволить НПФ сегодня.

Топ-10 НПФ по доходности

Рейтинг НПФ по доходности инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду, согласно данным ЦБ за январь—сентябрь 2021 года:

- «НПФ «Будущее» — 4,16%;

- «НПФ «Открытие» — 4,14%;

- «НПФ «Оборонно-промышленный фонд им. В.В. Ливанова» — 3,30%;

- «НПФ «Первый промышленный альянс» — 3,24%;

Методика построения рейтинга

В рейтинге НПФ мы оцениваем только доходность. Надежность фонда не так важна, так как средства будущих пенсионеров застрахованы в АСВ. При расчете итогового рейтинга главный вес имеют результаты НПФ на длинном сроке (10,5 лет в этом рейтинге). На втором месте в формуле рейтинге находится доходность, которую показал фонд за последние 5 лет. В рейтинг вошли только фонды, у которых есть история результатов управления не менее 10,5 лет.

Доходность инвестиций сравнивается с инфляцией (реальная доходность). Если реальная доходность НПФ меньше нуля (фонд проиграл инфляции) на длинном промежутке 10,5 лет И за последние 5 лет, фонд получает нулевой рейтинг.

Учитывая большое количество слияний среди НПФ в предыдущие годы, исторические данные не в полной мере могут характеризовать успешность инвестиционной стратегии того или иного фонда. В последние годы количество слияний снизилось и статистика постепенно становится более информативной.

НПФ по количеству застрахованных

За 2 года в таблице фондов по количеству застрахованных мало что изменилось. Раздел рынка накопительного страхования состоялся в предыдущие годы. Основные слияния и поглощения уже прошли. НПФ прекратили активную работу по привлечению новых клиентов.

Что случилось

Осенью 2022 года Минфин предложил провести «приватизацию» пенсионных накоплений. Законопроект о новой добровольной накопительной пенсионной системе ведомство должно внести в правительство до 30 декабря текущего года. Документ предусматривает принцип добровольности и налоговые льготы, а также передачу гражданам пенсионных накоплений, замороженных с 2014 года.

Законодатели ожидают, что главным инструментом стимулирования накоплений станут индивидуальные инвестиционные счета (ИИС) третьего типа. Однако, наряду с правом самостоятельно управлять пенсионными накоплениями у граждан по-прежнему останется возможность доверить их инвестирование негосударственным пенсионным фондам (НПФ) или пенсионному фонду России (ПФР).

Вложения в негосударственные пенсионные фонды надежными считают 5% россиян, а выгодными — 4% опрошенных. Таковы результаты исследования аналитического центра Национального агентства финансовых исследований (НАФИ), проведенного в сентябре 2022 года. По обеим характеристикам этот вид инвестиций достиг максимальных значений за все время наблюдений. Так, в 2019 и 2020 году надежность вложений в НПФ отмечали 3% опрошенных, а в их выгодности в те же годы были уверены только 3% и 2% соответственно. В марте 2022 года оба показателя падали до 1%.

Вложения в негосударственные пенсионные фонды сегодня по-прежнему воспринимаются россиянами как один из наименее надежных и выгодных способов размещения денег, прокомментировала для «РБК Инвестиций» результаты исследования директор направления социально-экономических исследований аналитического центра (НАФИ) Екатерина Сушко. «Отношение в обществе к инвестированию через НПФ такое же, как и к вложению в ПИФы: только 4% россиян считают каждый из способов выгодным, не более 6% называют их надежными», — отмечает Сушко.

Эксперт отметила, что суммы взносов застрахованы государством в системе обязательного пенсионного страхования, и это должно добавлять уверенности в их стабильности. Однако, несмотря на это, опасения россиян все еще вызывают такие факторы, как необходимость вложения денег на долгий срок, изменчивость пенсионной системы (например, мораторий, наложенный на накопительные пенсии россиян в 2014 году) и общей конъюнктуры. «Планомерность работы НПФ, демонстрация доходности внесенных в них средств и активное информирование смогут в долгосрочной перспективе улучшить отношение граждан», — уверена Екатерина Сушко.

Статистика ЦБ. Перерыв в рейтингах в 2021

Первый рейтинг НПФ вышел на нашем сайте в 2013 году. Прошло 10 лет! С тех пор много что изменилось: регулирование НПФ, множественные слияния и поглощения. Изменилась и наша методика сравнения.

Файлы для скачивания

Полные данные по результатам управления НПФ с 2011 годаФайл:

Размер: 27269 байт

Методика рейтинга не изменяется с 2016 года. Мы оцениваем только доходность, так как надежность фондов перестала играть важную роль после запуска системы гарантирования пенсионных накоплений через АСВ. В доходности главный вес имеют результаты на длинных промежутках времени. В этом году мы имеем возможность оценить накопленную доходность за 8,5 лет, начиная с 2011 года. Меньший вес в формуле рейтинга имеют результаты инвестиций за последние 3 годы. Но все-таки они учитываются, так как мы бы хотели выделить те фонды, которые улучшают показатели инвестиций в последнее время.

Доходность инвестиций сравнивается с инфляцией (реальная доходность). Если реальная доходность НПФ меньше нуля (фонд проиграл инфляции) на длинном промежутке И за последние 3 года, фонд получает нулевой рейтинг.

Учитывая большое количество слияний среди НПФ, исторические данные не в полной мере могут характеризовать успешность инвестиционной стратегии того или иного фонда. По мере консолидации рыка точность будет возрастать.

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2022 года он отчитался о доходности 9,7%.

Если изучить рейтинг негосударственных Пенсионных Фондов за последние годы, то можно выявить, что за последние два года их прибыльность существенно сократилась. В 2018 и 2019 годах многие компании давали отличные показатели, во многих НПФ прибыль граждан достигала 10-12% годовых. Но по итогу 2020 и 2021 годов понятно, что доходность существенно сократилась.

Для более объективного понимания картины будем составлять рейтинг НФР России по следующему алгоритму: в порядке убывания доходности по итогу работы в 3 квартале 2021 года (последние опубликованные данные ЦБ РФ). Для понимания динамики доходности будем смотреть на прибыльность этой же компании по за 2019 и 2020 годы.

Негосударственный Пенсионный Фонд, рейтинг компаний:

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

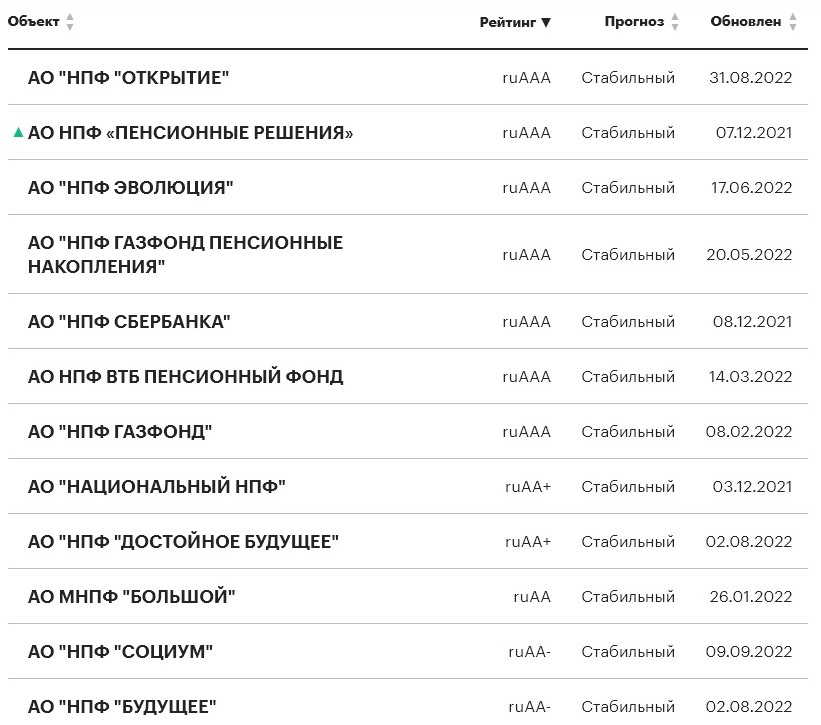

Рейтинг НПФ по надежности

Рейтинг финансовой надежности негосударственного пенсионного фонда — это мнение кредитного рейтингового агентства «Эксперт РА» о возможности полного и своевременного выполнения фондом своих текущих и будущих обязательств по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования.

В соответствии с методологией «Эксперт РА», самый высокий уровень рейтинга — ruAAA. Он означает, что агентство оценивает уровень кредитоспособности, финансовой надежности и устойчивости НПФ как максимальный.

В настоящее время рейтинги финансовой надежности от «Эксперт РА» имеют 12 НПФ: семь НПФ имеют максимальный рейтинг ruAAA, еще пять — от ruAA- до ruAA+.

По состоянию на конец ноября 2022 года, агентсво «Эксперт РА» присвоило оценку ruAAA следующим фондам:

Национальное рейтинговое агентство (НРА)

Национальное рейтинговое агентство (НРА) также оценивает НПФ. Однако НРА подчеркивает, что его оценка — это не кредитный рейтинг, а значит, она не отражает мнение агентства о кредитоспособности, финансовой надежности и устойчивости НПФ. Рейтинг надежности и качества услуг негосударственных пенсионных фондов от НРА — это экспертное мнение агентства об определенных аспектах деятельности НПФ, в частности, о качестве услуг.

Об НПФ

Негосударственные Пенсионные Фонды — это некоммерческие организации, которым граждане доверяют свои накопительные пенсии. НПФ обеспечивают сохранность этих средств и их приумножение за счет инвестирования. Работа таких фондов строго регламентирована и контролируется государством. Они регулярно проверяются различными ведомственными органами.

Ежемесячно ваш работодатель делает отчисления в Пенсионный Фонд 22% от размера начисленной зарплаты. Из них 6% отправляются в накопительную часть пенсии, которой гражданин может управлять — оставить все как есть, то есть хранить средства в ПФР, или перевести их в НПФ. И ПФР, и НПФ «прокручивают» эти деньги, защищая их тем самым от инфляции и обеспечивая хотя бы небольшой доход. И если правильно изучить рейтинг Негосударственных Пенсионных Фондов, можно сделать выгодное вложение. Доходность НПФ традиционно выше, чем в ПФР.

По закону все накопительные средства граждан застрахованы. Если НПФ закроется, все деньги просто автоматически перейдут в ПФР. Если фонд сработал в убыток, он обязан возместить его гражданам.

Полные данные по результатам управления НПФ за 10 летФайл:

Размер: 24627 байт

Методика построения рейтинга НПФ

В рейтинге НПФ мы оцениваем только доходность. Средства будущих пенсионеров застрахованы в АСВ. Поэтому надежность фонда в рейтинге не учитывается.

Параметры сравнения НПФ:

В рейтинг вошли только фонды, у которых есть история результатов управления не менее 10 лет.

Доходность инвестиций сравнивается с инфляцией (реальная доходность). Если реальная доходность НПФ меньше нуля (фонд проиграл инфляции) на промежутке 10 лет и за последние 5 лет тоже, фонд получает нулевой рейтинг.

Сравнение с инфляцией выбрано не зря. Как представляется, основная задача любого пенсионного фонда – это хотя бы сберечь накопления будущих пенсионеров от инфляции и в идеале еще приумножить. Но задачу «приумножить» при текущих ограничениях решить невозможно (причину я объясню ниже). Поэтому остается «защитить».

Рейтинг доходности НПФ

436Эволюция НПФ (Нефтегарант и Согласие)100

359/2Первый промышленный альянс НПФ90

23/2Алмазная осень НПФ87

430Газфонд пенсионные накопления НПФ77

347/2Оборонно-промышленный фонд НПФ73

269/2ВТБ пенсионный фонд НПФ63

237/2Доверие (Оренбург) НПФ30

432Открытие НПФ (Лукойл-Гарант)0

67/2САФМАР (Европейский) НПФ0

431Будущее (Стальфонд) НПФ0

308/2Социальное развитие НПФ0

Первое место в рейтинге занял НПФ Эволюция, унаследовав предыдущие результаты НПФ Согласие (лидер предыдущих периодов). У фонда довольно стабильные результаты. За 8,5 лет не было периодов с отрицательной доходностью, хотя в отдельные годы Согласие (Эволюция) проигрывал инфляции. За восемь с половиной лет реальная доходность составила 16,3%.

На втором и третьем месте НПФ Сургутнефтегаз и НПФ Гефест. Оба фонда – очень небольшие (всего по 30 тыс. человек). Интересно, что в десятку лучших НПФ попали только два фонда-миллионника – НПФ Эволюция и НПФ Газфонд. Три крупнейших фонда Открытие, Сафмар и Будущее получили нулевой рейтинг.

Крупнейшие фонды Сбербанка и ВТБ, несмотря на то, что оказались где-то в средине рейтинга, справились с главной задачей – уберечь сбережения будущих пенсионеров от инфляции. На длинном промежутке времени доходность этих фондов остается выше инфляции.

Любопытно, что если бы мы включили в рейтинг результаты государственной управляющей компании ВЭБ, то портфель «ВЭБ государственные ценные бумаги» занял бы первое место. За 8,5 лет реальная доходность ВЭБ в этом портфеле составила 23,2%. Портфель «ВЭБ расширенный» занял бы 9 место.

В таблице отображены данные по доходности инвестиций всех фондов в промежуток времени 2011 — 2019 годы. В 2019 году показана доходность за первое полугодие.

ЛицензияНазвание фондаРеальная доходность 8,5 летРеальная доходность 2,5 года2019/620182017201620152014201320122011

ВЭБ государственные ценные бумаги23,16%23,71%12,6%8,6%10,8%12,2%15,3%0,0%6,9%8,5%5,9%

269/2ВТБ пенсионный фонд НПФ6,09%14,43%8,9%5,5%9,0%10,3%10,8%4,4%5,9%8,7%0,7%

432Открытие НПФ (Лукойл-Гарант)-18,62%-13,23%12,5%-10,8%-5,3%8,2%9,0%6,8%8,9%7,6%1,5%

67/2САФМАР (Европейский) НПФ-8,69%-8,30%9,6%-11,1%3,0%9,4%12,6%11,1%7,7%7,8%0,0%

430Газфонд пенсионные накопления НПФ12,20%15,53%8,6%6,4%9,5%13,2%13,9%2,8%7,2%7,7%1,2%

431Будущее (Стальфонд) НПФ-28,68%-19,49%6,2%-15,3%-2,0%4,1%7,5%8,0%7,0%6,1%3,0%

436Эволюция НПФ (Нефтегарант и Согласие)16,32%15,86%11,6%5,1%8,1%10,8%10,6%7,3%8,0%7,9%4,6%

237/2Доверие (Оренбург) НПФ2,32%9,37%5,9%4,3%8,5%10,1%9,6%5,4%8,4%8,3%0,0%

308/2Социальное развитие НПФ-26,29%-17,74%4,5%-16,5%3,2%8,6%14,5%0,9%6,9%6,1%0,6%

347/2Оборонно-промышленный фонд НПФ11,27%14,17%8,3%6,3%8,6%12,3%13,1%6,5%7,5%7,0%0,0%

23/2Алмазная осень НПФ11,90%18,94%9,8%6,8%11,2%12,6%13,6%2,2%5,3%7,2%1,7%

359/2Первый промышленный альянс НПФ14,50%15,55%11,4%5,0%8,1%12,2%13,3%2,7%8,7%8,4%2,8%

Особенности последних лет

Кроме непрекращающихся слияний, которые, откровенно говоря, сильно усложняют оценку деятельности фондов, есть и другие изменения. До 2015 года никто из НПФ не мог записать на счет клиентов отрицательные цифры по результатам за год. Это сказалось на показателях деятельности фондов в 2011 году, когда многие записали в свои отчетах «нули», хотя на самом деле показали убытки.

В 2015 году фондам позволили показывать отрицательный доход за год. Теперь НПФы обязаны компенсировать убыток только в том случае, если он получен по итогам 5 лет инвестиций. И мы увидели в отчетностях отрицательные цифры. Особенно их много в 2018 году, когда ситуация на рынке облигаций была сильно дестабилизирована событиями, происходящими вокруг Корпорации Открытие и ее долговых бумаг. «Лидер» по убыточности – НПФ Образование. Фонд показал -19,5% в 2017 году.

В каком-то смысле это хорошо, так как разрыв в результатах на длинных промежутках времени между НПФ со стабильно-хорошими результатами и фондами, откровенно «сливающими» деньги клиентов, становится еще более заметен.

Как выбрать НПФ

Человеку, который принимает решение о передаче накопительной части пенсии в НПФ, предстоит провести анализ фондов, работающих на рынке, чтобы выбрать наиболее оптимальный для себя.

НПФ можно оценить по нескольким показателям:

«Наиболее объективные показатели для сравнения НПФ — это размер пенсионных резервов, в том числе размер страхового резерва. И чем он больше, тем, как правило, крупнее и устойчивее фонд, а также количество вкладчиков и участников», — считает финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Кроме того, эксперт обращает внимание на то, что для анализа различных НПФ нужно сравнивать структуру инвестиционного портфеля пенсионных накоплений каждого фонда.

«Эта информация открытая и есть на сайте каждого НПФ. Такой подход даст возможность не «покупать кота в мешке», отдавая деньги в фонд, а самостоятельно разобраться, куда этот фонд инвестирует ваши деньги, и насколько сбалансирован/рискован его подход», — отметила Путилина. По ее словам, если большая часть портфеля фонда в акциях относительно допустимой доли таких бумаг, то риск выше, а если в

облигациях

, то риск меньше, но и потенциальная доходность тоже ниже.

Сайты-агрегаторы для самостоятельного сравнения НПФ

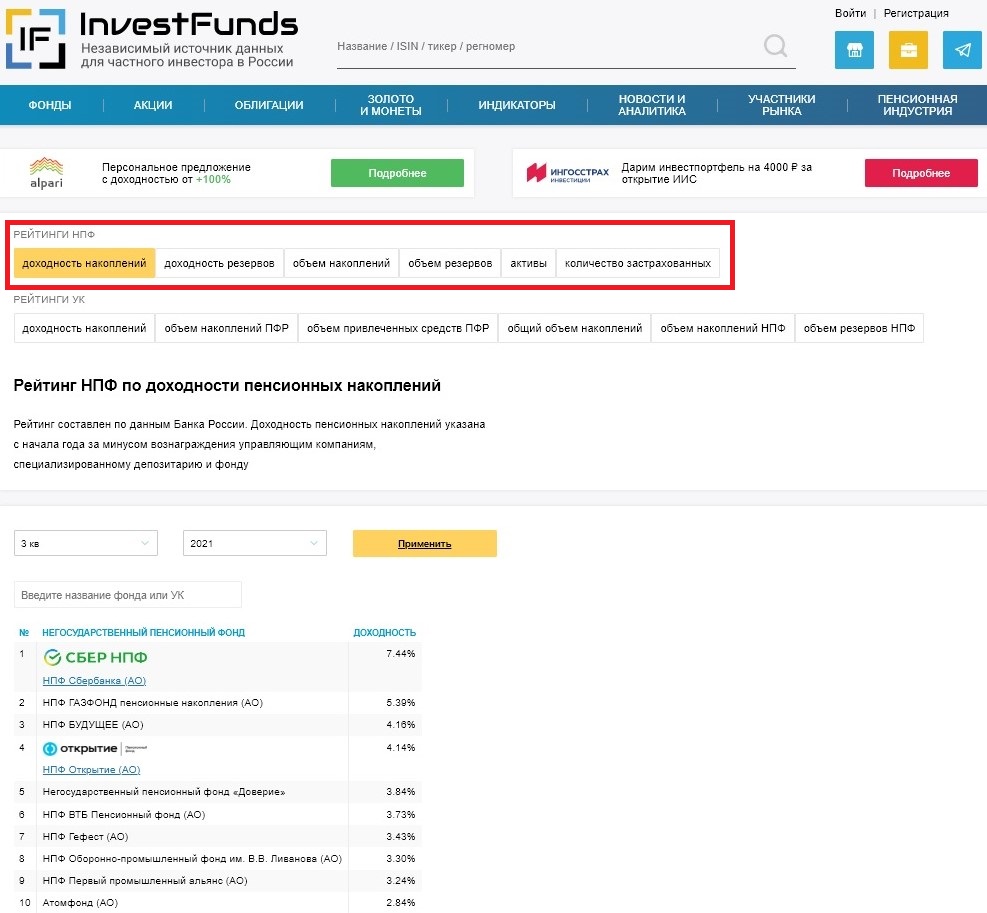

Обычному человеку, который задумывается о выборе НПФ для размещения в нем пенсионных накоплений, на помощь могут прийти сайты-агрегаторы. Они выгружают данные Банка России и оформляют их в интерактивном виде. Так, например, на сайте Investfunds можно задать необходимый фильтр для автоматического сравнения фондов вместо того, чтобы изучать данные самостоятельно и делать рэнкинг вручную, подсказала Катерина Путилина.

В рейтинге 2023 года только 8 фондов получили ненулевой результат. Это значит, что остальные 19 фондов проиграли инфляции на сроке 10 лет и на сроке 5 лет (!). Довольно печальный результат.

В рейтинге нет ни одного фонда, который бы показал положительную реальную доходность и на 10, и на 5 годах.

Сколько-нибудь приемлемый результат только у НПФ «Оборонно-промышленного фонда» и у «Волга-капитал НПФ». У них на 10-летнем промежутке превышение над инфляцией приближается к 1% ежегодно. При этом «Оборонно-промышленный фонд» занимал первое место и в рейтинге 2021 года. Но это очень маленький НПФ. В «Оборонно-промышленном фонде» всего 54 тыс. застрахованных. «Волга-капитал НПФ» тоже небольшой – 64 тыс. клиентов.

Важно, что эти потери НЕ будут компенсированы АСВ, так как деньги застрахованы только от номинального убытка, но не от обесценивания. А в этом смысле у «Будущего» всё хорошо. Номинальная доходность за 10 лет составила +23,94% (при инфляции 97,83%).

Можно было бы списать такой невесёлый результат на сложные для всех инвесторов 2021 и 2022 года. Но, например, Индекс Мосбиржи корпоративных облигаций (RUCBI) имеет положительную реальную доходность на всех рассмотренных промежутках времени:

И тут можно возразить, что RUCBI показал лишь небольшое превышение над инфляцией, которое сравнимо с комиссией управляющих компаний.

Но взглянем на результаты инвестирования пенсионных средств государственной управляющей компании ВЭБ:

На всех промежутках времени оба портфеля ВЭБ опережали инфляцию. И это уже после вычета всех комиссий. Суммарно за 10 лет ВЭБ заработал своим клиентам +133,06% в портфеле «ВЭБ гос. ценные бумаги» и +109,85% в портфеле «Расширенный».

История инвестиций НПФ за 10 лет (с 2013 года) отображена в таблице ниже:

Как работает НПФ

Государственная пенсия российских граждан состоит из двух частей — страховой и накопительной. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) 6% от заработка на формирование накопительной пенсии работников. Все, у кого есть накопленные до 2014 года средства на пенсионном счете, имеют возможность направить ее в негосударственной пенсионный фонд. НПФ инвестирует эти средства и, в случае получения инвестиционного дохода, у клиентов растут пенсионные накопления, которые впоследствии увеличат пенсию.

Граждане или предприятия могут самостоятельно делать взносы в НПФ, которые фонд также инвестирует, и в результате человек по выходе на пенсию будет получать не только государственную пенсию, но и дополнительную — добровольную негосударственную.

Получить накопительную часть пенсии из НПФ можно не только в виде самой пенсии, но и единовременной или срочной выплаты по достижении пенсионных оснований — возраста, стажа и так далее.

Как по расчетам властей вырастут зарплата и пенсия. Инфографика

Когда НПФ принимает решения об инвестировании в те или иные финансовые инструменты или размещает пенсионные накопления в кредитных организациях, он обязан соблюдать требования федерального законодательства, а также указания Банка России. Несмотря на то, что государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов, оно следит за тем, чтобы активы размещались в финансовые инструменты высокого уровня надежности. Проще говоря, у НПФ довольно ограниченный круг консервативных инструментов, но зато максимально снижен рыночный риск, то есть обесценивания бумаг, в которые вложены пенсионные накопления граждан. Лимит вложений пенсионных накоплений в рискованные активы ЦБ установил на уровне 10%, к 1 января 2025 года его снизят до 7%.

Согласно действующему законодательству, средства пенсионных накоплений разрешено инвестировать в:

НПФ обязаны нести фидуциарную ответственность, то есть обеспечивать покупку и продажу каждого актива на наилучших доступных для фонда условиях на момент заключения сделки. В случае, если фонд купит активы по более высоким ценам, чем есть на рынке на момент заключения сделки, он должен возместить разницу цен за счет собственных средств. Решение о наличии нарушения и величине возмещаемых убытков принимает Банк России.

На первом месте в рейтинге совсем небольшой НПФ Оборонно-промышленный фонд. В рейтинге 2019 года и 2017 года он не был среди лидеров, но входил в десятку лучших. Оборонно-промышленный фонд показал стабильные результаты в последние 5 лет и опережал инфляцию. На второе место переместился Газфонд пенсионные накопления. Он уже был лидером в 2013 году. В другие периоды он так же входил в десятку лучших. На третьем месте НПФ Эволюция (лидер рейтинга 2019 года). Правда у «Эволюции» довольно слабые результаты за первую половину 2021 года. Они заработали своим клиентам меньше инфляции. Пять фондов показали откровенно провальные результаты: НПФ Открытие, НПФ САФМАР, НПФ Будущее, НПФ Телеком-Союз и НПФ Профессиональный. У них была отрицательная реальная доходность и за 10 лет, и за 5 лет. Расстраивает, что среди аутсайдеров 3 фонда-миллионника.

за 10,5 лет:

За 5,5 лет:

Спрашивается, зачем нам вообще эти НПФ, если ВЭБ стабильно их опережает? Правда, загадкой остаются посредственные результаты у «ВЭБ расширенный» (при том, что российские акции показывали отличные результаты все 10 лет).

В среднем НПФ за 10,5 лет приносили 0,13% реальной доходности ежегодно. Можно резюмировать, что российские фонды в среднем зарабатывают на уровне инфляции. Т.е. деньги будущих пенсионеров индексируются на размер инфляции, но никак не приумножаются. А если учесть, что многие россияне чувствуют на своём кармане инфляцию гораздо более высокую по сравнению с данными Росстата, то НПФ проигрывают такой субъективной инфляции.

Как дела у заграничных пенсионных фондов?

В США пенсионные фонды показывают гораздо более привлекательные результаты, не имея требований по гарантированию положительного результата.

Среднегодовая реальная доходность пенсионных фондов США (в долларах):

Итак, мы имеем среднегодовую реальную доходность 6,79% против 0,13% у российских НПФ. Впечатляет, не правда ли?

Откуда такие показатели доходности?

В 2021 году примерно 54% средств американских пенсионных фондов было размещено в акциях (45% — публичные компании, 9% — прямые инвестиции). И только 24% — в менее рискованных инструментах с фиксированной доходностью (депозиты и облигации).

Кончено, когда 54% средств размещены в высоко доходных активах, то результат выглядит совершенно иначе. Но это не единственная причина отличных результатов за 10 лет. Вторая очень важная причина – это низкие комиссии. Средняя величина издержек (TER) пенсионных фондов США в 2020 году равна 0,55% (против 1,72% у российских НПФ).

Рейтинг НПФ по количеству клиентов

По данным ЦБ, всего негосударственным пенсионным фондам управлять накопительной частью пенсии доверили 36,91 млн человек.

Рейтинг НПФ по количеству застрахованных клиентов, то есть доверивших формирование своей пенсии фонду, согласно данным Банка России на 30 сентября 2021 года:

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Каким НПФ больше всего доверяют граждане

На начало 2023 года в России зарегистрировано и официально работают 39 негосударственных фондов, которые привлекают пенсионные накопления граждан. Если рассматривать рейтинг НПФ с точки зрения доверия граждан, то он будет таким:

Количество клиентов не говорит о доходности. Довольно часто небольшие НПФ дают больше дохода, поэтому их доходность также стоит изучить. Информация располагается на сайте Банка России.

Рейтинг НПФ по доходности

Банк России размещает данные о доходности вложений отдельных фондов ежеквартально в течение года, а также итоговые данные за год в разделе «Основные показатели деятельности негосударственных пенсионных фондов». Таким образом, можно оценить последнюю доходность, которую смог получить фонд. Однако данные по доходностям конкретных НПФ публикуются ЦБ с большой задержкой — сейчас доступны для изучения данные на 30 сентября 2021 года.

Для широкой оценки можно сравнивать средние или накопленные доходности фондов.

Средняя доходность определяется как среднее арифметическое за несколько лет, например, за последние пять лет средняя годовая доходность одного фонда 7%, а другого — 8%. Очевидно, что фонд, который получает более высокую среднюю доходность в год более привлекателен для клиента.

Накопленная доходность показывает, на сколько всего НПФ смог увеличить пенсионные накопления граждан за выбранный отрезок времени. Для объективной оценки накопленной доходности двух или более фондов нужно выбирать один и тот же срок, например, за пять лет.

«Для сравнения НПФ по доходности используются одинаковые периоды — 1/3/5/10 лет. Например, если один фонд работает 5 лет, а другой 15 лет, то мы можем сравнить их доходности за год, за 3 и 5 лет. Тогда динамика будет видна и сравнение будет объективным», — рассказала финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Эксперт напомнила, что полученная в прошлом доходность не гарантирует такую же доходность в будущем.

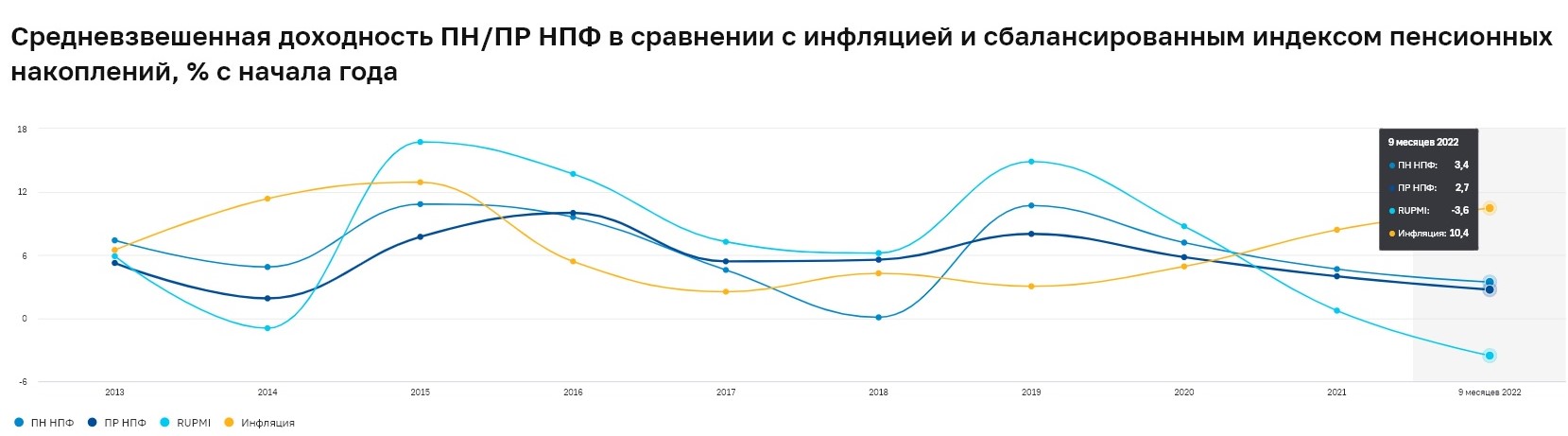

Медианная доходность НПФ по итогам 9 месяцев 2022 года составила 6,1% как по пенсионным накоплениям, так и по пенсионным резервам в годовом исчислении, по данным Банка России. Положительную доходность за 9 месяцев 2022 года продемонстрировали 37 из 38 фондов, осуществляющих деятельность по негосударственному пенсионному обеспечению.

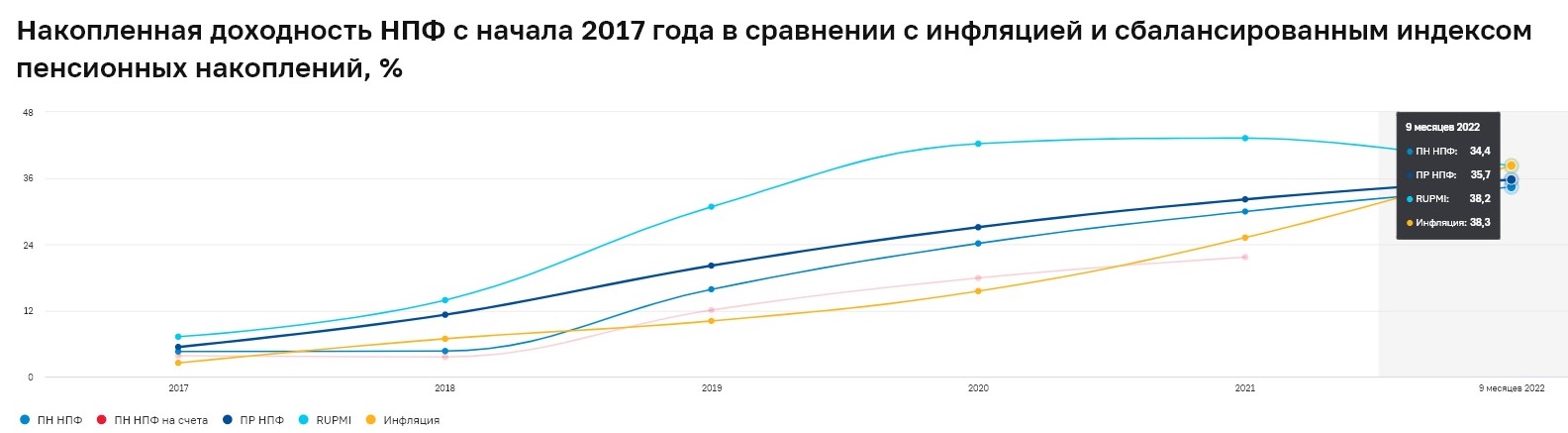

Накопленная доходность НПФ с начала 2017 года по 30 сентября 2022 года составляет по пенсионным накоплениям 34,4%, по пенсионным резервам — 35,7%.

НПФ сохраняют положительную доходность, несмотря на замедление роста рынка корпоративных облигаций — основных инструментов инвестирования пенсионных средств, и сохраняющуюся негативную динамику по отдельным акциям, отметили в Банке России.

Переход в другой НПФ

Смена НПФ без потери дохода возможна только по истечении 5 лет после поступления денег на счет фонда. Переходить можно и раньше, но в этом случае переводится сумма без учета инвестиционного дохода.

Выводы

Вывод можно сделать только один. Нет никаких причин добровольно накапливать на пенсию через НПФ, переводя туда свои сбережения. Просто положив деньги на счет в банке, можно получить более высокий результат (Доходность депозитов в рублях. Итоги за 10 лет). Не говоря уже о каких-то простых инвестиционных портфелях, купленных, например, через ИИС.

Тем не менее у многих из нас в период до 2014 года успели накопиться средства в НПФ. Поэтому выбор НПФ все-таки возможен. Есть фонды, которые из года в год показывают удручающие результаты. Есть НПФ, которые берут слишком большие комиссии. Из них, конечно, стоит уходить при возможности. Если фонд хотя бы обгоняет инфляцию, бегать из одного НПФ в другой или переводить средства в ВЭБ, на наш взгляд, не стоит. Результаты прошлых лет не могут гарантировать будущую доходность. Ведя рейтинг НПФ с 2013 года, мы видим, что «лидеры» среди фондов каждый год меняются. Можно предположить, что результаты выше среднерыночных, как это часто бывает с активным управлением, просто дело случая.

Подводим итоги

Если изучить рейтинг НПФ России по уровню доходности, то видно, что в динамике он падает. За полный 2022 год статистики еще нет, но Банк России огласил общую среднюю доходность, которую дали НФП за этот период. Это всего 3,7%.

В целом, если смотреть на рейтинг, то в ТОП НФП России входят Сбербанк, Газфонд и Будущее. Но это показатели 2021 года. Банк России еще не вывел статистику за более поздний период. Но уже можно сказать, что ПФР дал прибыли больше, причем значительно.

Неоправданно высокие комиссии фондов «забили гвоздь в крышку гроба».

Без глобальных перемен в системе надзора и регулирования НПФ у накопительной пенсии нет перспектив.

Будущим пенсионерам, которых, как и меня, «занесло» в один из НПФ, рекомендую рассмотреть вариант перевода средств под управление ВЭБа или одной из УК обратно в Социальный фонд России (ранее – ПФР).