Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

- Сколько денег выделяет государство

- Нужно ли получать сертификат

- Использование материнского капитала на ипотеку для первоначального взноса

- Принимает ли банк маткапитал в качестве первоначального взноса?

- Берем справку из ПФР с указанием суммы остатка маткапитала

- Рассчитываем ипотеку и отправляем заявку

- Выбираем квартиру и оформляем сделку

- Берем справку о том, что получен кредит

- Оформляем обязательство выделить доли

- Передаем документы в ПФР

- Маткапитал на погашение ипотеки

- Берем справку, подтверждающую выделение кредита

- Нужно ли подписывать обязательство выделить доли

- Собираем документы и подаем заявление в ПФР

- Подаем заявление в банк и получаем обновленный график платежей

- Снимаем обременение и распределяем доли

- Как проверить, что с квартиры сняли обременение

- Что запомнить для использования маткапитала при оформлении и погашении ипотеки

- Как погасить ипотеку материнским капиталом

- Какие документы нужно собрать

- Поиск ипотеки

- Можно ли использовать материнский капитал в качестве первоначального взноса по ипотеке

- Как продать квартиру, купленную с материнским капиталом

- Как можно потратить материнский капитал?

- Способы погашения ипотеки

- Как погасить ипотеку с помощью материнского капитала?

- Необходимые документы для Пенсионного фонда

- Как погасить ипотеку электронным материнским капиталом?

- Причины отказа

- Можно ли потратить материнский капитал на погашение ипотеки взятой ранее?

- Можно ли купить семейный автомобиль на средства материнского капитала?

- Нужно ли указывать в налоговой декларации деньги, полученные по сертификату материнского капитала?

- Можно ли направить деньги МСК на строительство не только квартиры, но и дома?

- Какие изменения закона, связанного с МСК, произошли в 2023 году?

- Можно ли с помощью материнского капитала погасить другой кредит, не жилищный?

- Ипотека под материнский капитал

- Подобрать кредит

- Ипотека под материнский капитал в банках России

- Как погасить ипотеку мат капиталом?

- Требования к заемщику

- Какие банки выдают

- Расчет жилищного кредита с субсидией

- Часто задаваемые вопросы

- Что ищут пользователи

- Какие документы потребует орган при оформлении материнского капитала

- Как применить материнский капитал

- С какими ограничениями можно столкнуться, покупая квартиру

- Что нужно знать при покупке дома

- Как купить квартиру с использованием материнского капитала на вторичном рынке

- Первоначальный взнос по ипотеке

- Полное /частичное погашение долга по ипотеке

- Оплата части стоимости квартиры

- Покупка комнаты

- Покупка жилья по договору долевого участия

- Особенности оформления права владения жильем

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

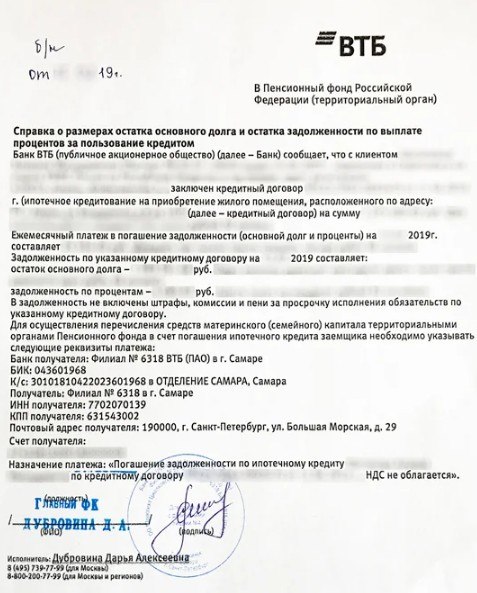

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Заявление в пенсионный фонд можно направить через банк, где оформлена ипотека. Но иногда нужно идти самим. Например, часть банков передают заявление при покупке квартир и домов. Но если кредит брали на строительство дома, заемщик лично обращается в ПФР.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

- Паспорта и свидетельства о рождении всех, на чье имя будет зарегистрировано право собственности.

- Соглашение о выделении долей.

- Справку о снятии обременения и закладную, если она оформлялась. Если закладной нет, в МФЦ с собственниками приходит сотрудник банка и подтверждает, что обременение сняли.

- Документ, подтверждающий возникновение права собственности. Это может быть договор купли-продажи, ДДУ.

- Чек, подтверждающий оплату государственной пошлины.

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Есть банки, в которых после выплаты долга не нужно обращаться в Росреестр — обременение снимают автоматически. Тогда заемщику направляют уведомление в личный кабинет или сообщение на телефон о том, что процесс снятия обременения запущен. Дополнительно приходит сообщение о том, что обременение снято. Процедура занимает около 1 месяца.

Как проверить, что с квартиры сняли обременение

Это можно сделать:

- Бесплатно посмотреть на сайте Росреестра. Чтобы получить информацию об объекте, нужны кадастровый и условный номер недвижимости или адрес. Если обременение снято, в разделе по правам и ограничениям не будет информации. На сайт Росреестра можно зайти через аккаунт на сайте Госуслуг.

- Заказать выписку из ЕГРН на сайте Росреестра. Услуга платная — выписка стоит 400 рублей. В выписке тоже есть графа по ограничению права собственности. Если в ней нет информации, обременение сняли.

Что запомнить для использования маткапитала при оформлении и погашении ипотеки

- Маткапиталом можно погасить оформленный кредит или использовать его для первоначального взноса при покупке новостройки или вторичной недвижимости. Но не все банки принимают сертификат для первоначального взноса.

- Чтобы ПФР выделил деньги, собирают документы и направляют заявление.

- Когда маткапиталом погашают ипотеку, по закону нужно выделять доли супругу и детям. Для этого составляют соглашение о выделении долей, но у нотариуса заверять его не нужно.

- После перечисления маткапитала банк пересчитывает выплаты по кредиту и уменьшает размер ежемесячного взноса.

- Если маткапиталом закрыли весь долг перед банком, подают заявление на снятие обременения. В некоторых банках обременение снимают автоматически.

Какую недвижимость можно купить на материнский капитал?

«Банк отказал мне в ипотеке. Как узнать причину и получить кредит на покупку квартиры?» Почему банки отказывают в ипотеке и как это можно исправить

Как продать квартиру, купленную на материнский капитал

Материнский капитал – одна из значительных форм поддержки молодых семей с детьми. Одно из основных видов его использования – ипотека или строительство собственного частного дома. Но, так как для стройки нужно приобрести еще землю и иметь соответствующие навыки, то чаще всего семьи пользуются капиталом как первым взносом или крупным взносом на погашение ипотеки. Давайте разберем подробно, как это сделать и какие документы для этого потребуются.

Ипотека для молодой семьи

Как погасить ипотеку материнским капиталом

У каждой семьи, которой выдали сертификат на маткапитал, возникает основной вопрос – на что можно его потратить. Основная масса родителей стремится использовать его на строительство или погашение ипотеки – первоначальный взнос или погашение части долга.

Вот 6 правил оформления недвижимости:

- Жилье можно купить только российское. На выделенные деньги можно приобретать только дома/квартиры в РФ, за ее пределами сертификат не использовать.

- Потратить маткапитал можно только на капитальное жилье. Не получится купить гараж, дачу или просто квартиру в ветхом или аварийном доме. Банк не выдает деньги под ипотеку на спорные проекты.

- Можно не откладывать сделку. Раньше нужно было ждать, когда ребенку исполнится 3 года. Сейчас можно использовать деньги сразу после рождения малыша.

- Первоначальный взнос не всегда равен маткапиталу. Обращайте внимание на стоимость объекта и условия, которые выдвигает банк. Иногда в банке требуют не только маткапитал в качестве первого взноса, но и собственные средства клиентов минимум в размере 10% от стоимости. Поэтому относитесь внимательно к тому, что пишет банк. Если на первый взнос есть только средства маткапитала, то сразу укажите это в анкете и рассчитайте, достаточно ли этих средств, чтобы взять ипотеку.

- Каждому члену семьи выделить долю. Законом предписано, что родители должны выделить своим детям доли, если используют маткапитал на приобретение недвижимости. Но в случае с ипотекой сначала нужно выплатить долг, вывести жилье из-под обременения, а только потом выделять доли всем членам семьи – второму супругу и 2 детям.

- Наличных не будет. Нет честной схемы, которая поможет обналичить маткапитал. Все они серые и преступные. В случае с покупкой квартиры в ипотеку можно не беспокоиться – банк принимает к использованию маткапитал, нужно только собрать документы и отдать их сотруднику банка. Они сами расскажут, что нужно сделать, чтобы перевести средства в счет погашения долга.

Какие документы нужно собрать

Когда сертификат на материнский капитал уже на руках, можно искать подходящую программу ипотеки. А если она уже есть и нужно потратить маткапитал на гашение остатка, то следует сходить в банк и поинтересоваться, какие документы для этого им потребуются.

После того, как владельцы сертификата взяли ипотеку, нужно обратиться в ПФР и предоставить им документы:

- заявление о том, что семья готова потратить сертификат – бланк выдадут в ПФР;

- паспорт получившего сертификат – обычно это мать;

- сам сертификат на получение маткапитала;

- свидетельство о регистрации брака;

- ипотечный договор;

- справка из банка о том, что есть ипотека, с указанием общей суммы долга и процентов в ее части;

- свидетельство, которое подтверждает право собственности – сейчас это обычно выписка из ЕГРН;

- договор из банка, в котором указано, что семья купила дом на безналичной основе;

- у нотариуса заверяется обязательство, в котором говорится, что после полного погашения ипотеки семья обязуется выделить детям доли в доме.

Поиск ипотеки

Давайте посмотрим, как можно оформить ипотеку, если на руках есть сертификат на получение маткапитала.

- Обращаемся в банк, выбираем программу, в которой хочется участвовать. Смотрим на все условия, узнаем, можно ли досрочно погашать задолженность, какие условия ждут семью.

- Параллельно или после одобрения выбирается жилье, которое нравится и подходит под условия.

- Специалист из банка звонит, чтобы сообщить об одобрении ипотеки. Далее нужно собрать документы на квартиру или дом, получить оценку жилья (в любом из аккредитованных центров), принести их в банк и снова ждать, теперь уже одобрения конкретного жилья в ипотеку.

- Когда все бумаги будут проверены, а специалист банка сообщит о готовности принять людей для оформления ипотеки, нужно взять паспорта и свидетельство о заключении брака и сходить в то же отделение банка, про которое скажет специалист банка. Туда же в назначенное время приходит продавец или застройщик в зависимости от того, вторичное это жилье или новостройка. Проводится сделка, в результате которой семья становится счастливым обладателем ипотеки.

- Нужно обратиться в ПФР с собранным пакетом документов (о нем написано выше). В ПФР специалист выдаст бумагу, что документы приняты на обработку. О решении они сообщат письменно. Если все хорошо, то деньги будут перечислены на счет ипотеки и платеж уменьшится.

- Если это необходимо, то можно обратиться в ПФР и взять справку о том, сколько средств осталось на материнском капитале.

- После того, как деньги будут перечислены, можно обратиться в банк и получить справку с новым графиком платежей.

Можно ли использовать материнский капитал в качестве первоначального взноса по ипотеке

Да, можно. Но есть нюансы. В первую очередь стоит обратить внимание на банк и программы, в которых он предлагает участвовать. Как мы уже говорили выше, есть банки, которые требуют кроме средств материнского капитала вносить дополнительно своих 10-20% от стоимости жилья.

Если таких сбережений нет, то стоит внимательно подходить к выбору ипотечного продукта. Мы советуем обратиться в «СберБанк» или «ВТБ», в этих банках отличный процент одобрений ипотеки и есть возможность использовать только средства маткапитала в качестве первоначального взноса.

Также нужно внимательно рассчитать, сколько процентов от стоимости квартиры или дома составляет маткапитал. Например, если в распоряжении семьи есть 524 527 рубль 90 копейки, а первый взнос должен быть не меньше 15% от стоимости, то они могут взять квартиру стоимостью около 3,5 миллионов рублей (15% от 3 500 000 рублей это 525 000 рублей).

Но это не значит, что можно приобретать только жилье, всего 15% от которого будет первый взнос. Можно взять любую квартиру или дом, стоимость которого не будет превышать максимальную. При желании семья может купить жилье, которое будет стоить ровно материнский капитал, оплатить его и закрыть ипотеку.

Как продать квартиру, купленную с материнским капиталом

Долгое время считалось, что это невозможно. На самом деле такая продажа возможна, но с учетом нескольких нюансов.

- В продаваемой квартире должны быть выделены доли детям. По закону основное требование использования маткапитала – выделить доли детям и второму супругу после выплаты ипотеки. Поэтому к продаже допускаются только такие громоздкие сделки, в которых участвуют родители и несовершеннолетние владельцы долей квартир.

- Чтобы продать такую квартиру, нужно получить разрешение органов опеки. Они должны выдать документ, по которому не против того, что продается единственное жилье несовершеннолетнего. На практике такое возможно только в случае, если родители нотариально заверят свое обязательство выделить такие же доли детям в новой квартире, которая будет куплена после продажи.

- Материнский капитал не возвращается, он сгорел. Если семья воспользовалась правом использования материнского капитала, то у нее он больше не возникнет. Вторую квартиру покупать придется только за счет своих средств и тех, что были получены после продажи.

Будьте готовы к тому, что органы опеки будут против продажи, будут спорить и пытаться вас отговорить. В некоторых регионах они плохо разбираются в правилах и законах, в результате – запрещают проводить такие сделки.

Но помните о том, что не выделять доли в продаваемой квартире – противозаконно. Такая сделка может быть признана в суде недействительной. Потом придется покупателям возвращать деньги и судиться с опекой, пытаясь доказать, что все делалось ради улучшения условий, в том числе и для детей. Также может подать в суд ПФР и потребовать вернуть маткапитал.

Как действовать – кратко и пошагово:

- выделить детям доли (выполнить требование ПФР и органов опеки);

- найти новое жилье (обмен или покупка сразу после продажи, с учетом нюансов);

- согласовать сделку с органами опеки и получить их письменное разрешение;

- пройти государственную регистрацию;

- рассказать органам опеки о выполнении условий, предоставить им договор купли-продажи;

Какие нюансы нужно учесть:

- в новом жилье на каждого ребенка должно выделяться не меньше квадратов, чем в предыдущем;

- новая квартира должна быть не хуже, не менее комфортабельна и не в худшем районе;

- идеально, если при этом семья переезжает с окраины в центр или из провинции в столицу;

- кадастровая стоимость новой квартиры должна быть выше, чем у предыдущей.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми. Размер материнского капитала в 2022 году:

- МСК в 2023 году для семьи с 1 ребенком – 524 527 рублей 90 копеек;

- для семьи с двумя детьми – 693 144 рубля 10 копеек.

Если у пары родится второй ребенок, произойдет доплата в 168 616 рублей 20 копеек.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

Получить материнский капитал могут:

- семьи, где хотя бы один родитель – гражданин России;

- ребенок обязательно должен быть гражданином РФ.

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

- выдается только один раз, а не за каждого ребенка;

- получить сертификат на материнский капитал можно в любое время, никакого ограничивающего периода нет;

- сертификат может быть выдан как в бумажной, так и в электронной форме;

- при утере бумажного варианта всегда можно сделать дубликат;

- материнский капитал не предполагает получение наличных денег, возможен только безналичный расчет;

- официальная программа МСК на данный момент активирована до 2026 года.

Как можно потратить материнский капитал?

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

- покупка или строительство квартиры с помощью ипотеки;

- реабилитация детей-инвалидов;

- дошкольное образование.

- покупка или строительство квартиры без помощи ипотеки;

- реконструкция жилого дома;

- образование (школа, вуз и т.д.);

- накопительная пенсия матери.

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

- внести первоначальный взнос (около 20% от стоимости жилья);

- оплатить часть основной суммы кредита;

- погасить проценты по жилищному кредиту.

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

- номер договора;

- общий размер долга;

- личные данные заемщиков;

- номер счета и другие реквизита для перечисления денег в банк.

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

- в отделениях Пенсионного фонда;

- на сайте ПФ (в личном кабинете);

- в МФЦ;

- через Госуслуги.

Вместе с заявлением в Пенсионный фонд нужно отправить необходимые документы.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

- Оформление справки из банка для Пенсионного фонда с подробностями взятой ипотеки.

- Оформление нотариального обязательства о последующем перевода собственности в разряд коллективной (владельцы все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами.

- Ожидание ответа.

- Подача заявление в банк о погашении кредита средствами материнского капитала.

- Перерасчет ипотеки.

Необходимые документы для Пенсионного фонда

Для ПФР потребуется:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключенном браке;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного Реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

Как погасить ипотеку электронным материнским капиталом?

В 2020 году упростились правила получения сертификата материнского капитала, а также процедура погашения ипотеки с его помощью.

Если у клиента есть электронный сертификат, то можно не пользоваться схемой, написанной выше. Не нужно обращаться в две организации – банк и ПФР. Можно ограничиться только общением с банком. Для этого нужно:

- Выбрать кредитную организацию ,которая подписала соглашение о сотрудничестве с ПФР (ВТБ, СберБанк, Россельхозбанк и другие).

- Написать заявление на ипотеку и подать документы на кредит.

- Одновременно написать заявление на погашение ипотеки материнским капиталом и подать все необходимые документы.

- Банк выступит посредником: сам передаст бумаги в Пенсионный фонд.

Воспользоваться упрощенной процедурой можно с 1 июня 2020 года. Новый порядок обращения существенно сократит период выплат материнского капитала банку.

Причины отказа

Самая популярная причина – ошибки в подготовке документов. Нужно выяснить у работников ПФР, в чем конкретно проблема, и устранить ее. Затем нужно снова обратиться в фонд с исправленными документами. Повторный ответ должен прийти в течение 5 дней. Распространенные ошибки такого рода – неправильно заполненное заявление, нехватка важного документа из перечня.

Еще одна причина – проблема с самим материнским капиталом. В этом случае повторный ответ от ПФР придется ждать дольше – до 15 дней.

Другие возможные причины отказа:

- земельный участок, на котором планируется строительство дома в кредит, не принадлежит заявителю;

- ипотечный кредит оформлен не на владельца сертификата;

- недействительные договоры купли-продажи;

- лишение родительских прав после получения сертификата материнского капитала;

- отмена усыновления ребенка.

Пенсионный фонд направляет заявителю отказ в письменной форме. Если кредитополучатель считает это действие несправедливый, можно обжаловать ответ ПФР в суде.

Можно ли потратить материнский капитал на погашение ипотеки взятой ранее?

Да, закон позволяет оплатить ипотеку, взятую даже до рождения ребенка. Но нужно учитывать, что МСК не погашает штрафные начисления при просрочке ежемесячных платежей.

Можно ли купить семейный автомобиль на средства материнского капитала?

К сожалению, нет. Такого целевого назначения МСК законодательством не предусмотрено.

Нужно ли указывать в налоговой декларации деньги, полученные по сертификату материнского капитала?

Нет, средства МСК не облагаются налогом.

Можно ли направить деньги МСК на строительство не только квартиры, но и дома?

Да, такая возможность с недавнего времени появилась. С помощью материнского капитала можно построить или реконструировать дом на садовом участке.

Какие изменения закона, связанного с МСК, произошли в 2023 году?

Главное изменение – возможность получить материнский капитал даже после рождения первенца. Еще одно изменение коснулось суммы выплат. Последний раз размер МСК индексировался только в 2015 году.

Можно ли с помощью материнского капитала погасить другой кредит, не жилищный?

Нет, это невозможно. С помощью МСК не получится уменьшить потребительский кредит или любой другой, кроме ипотеки.

Ипотека под материнский капитал

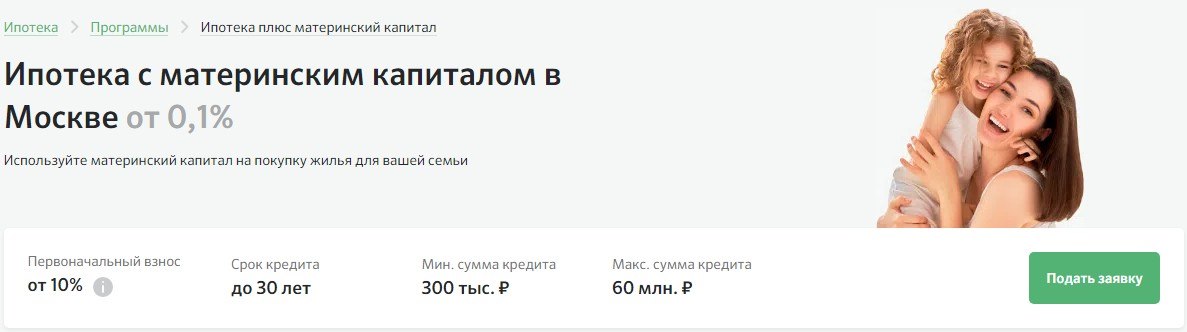

Ипотека под материнский капитал — особые условия по кредитам в рамках программы господдержки семей с детьми. Используйте сертификат на материнский капитал как первоначальный взнос или для погашения ипотеки. Сравните 157 предложений от 47 банков под ставку от 0.01%, посмотрите, какие банки выдают ипотеку под материнский капитал, рассчитайте калькулятором переплаты и оставьте онлайн-заявку.

Подобрать кредит

Издевательство над клиентами

Ипотека больше не звучит страшно

Ипотека с минимальными требованиям

Создание трудностей при страховании недвижимости в ипотеке

Ипотека под 4,6% сейчас как сказка

В апреле 2021 года взяли ипотеку на новостройку под 4,6% процента. Сейчас эти условия да и цена на квартиру кажутся сказкой. Подавал заявку на сайте застройщика, прислали одобрение три банка, Альфа была первой и с наиболее выгодными условиями. С ними и оформили. Два года прошло, не жалуюсь

- Ипотека в России

- Под материнский капитал

Ипотека под материнский капитал в банках России

С недавних пор материнский капитал положен при рождении первого ребенка. После появления двоих детей государство доплатит еще часть суммы. После рождения третьего семья получает право на снижение ставки по ипотечным займам. Субсидия ежегодно индексируется, но ограничена по целям использования. Одно из популярных направлений, к которому прибегают родители – стараются погасить кредит материнским капиталом. Есть ограничения и нюансы, рассмотрим их в статье.

Как погасить ипотеку мат капиталом?

Средства могут быть использованы в качестве первого взноса или для погашения имеющихся обязательств. Использовать мат капитал под ипотеку можно так:

- оформление справку об остатке долга для Пенсионного фонда, документ должен включать реквизиты для погашения жилищного долга;

- обратиться к нотариусу для удостоверения обязанности по передаче права собственности в разряд коллективной в будущем, объект должен быть в долевой собственности каждого члена семьи, включая ребенка;

- посетить Пенсионный фонд с заявлением и документами по списку;

- дождаться одобрения вложения мат капитала в ипотеку;

- подать в банк заявку частичное или полное погашение за счет субсидии;

- дождаться, пока финансовая организация сможет заново рассчитать ипотеку или закрыть долг.

Не стоит обращаться в организации, которые предлагают избежать всех бюрократических процедур и обналичить субсидию. Это не только чревато потерей денег, но и наказуемо со стороны закона. Множество женщин каждый год вынуждены отвечать за такие действия перед законом.

При оформлении ипотеки с материнским капиталом в качестве первоначального взноса нужны документы для финансовой организации. Печень зависит от банка, включает:

- паспорта обоих супругов, если заемщиками выступает семейная пара в официальном браке;

- свидетельство о заключении брака;

- справки о доходах и иные подтверждения постоянного дохода;

- сертификат для подтверждения субсидии, полученный в Пенсионном фонде;

- свидетельство о рождении ребенка или всех детей;

- СНИЛС, ИНН, копия трудовой книжки – по запросу.

После предварительного одобрения нужно обращаться в Пенсионный фонд для подтверждения намерений. Чтобы получить ипотечный кредит под маткапитал, нужно предоставить:

- паспорт;

- сертификат на субсидию;

- СНИЛС;

- свидетельства о браке и рождении детей;

- договор купли-продажи;

- выписка из ЕГРН;

- справку из банка.

Предварительно документы в банк могут быть отправлены в форме скан-копий. В дальнейшем в ходе визита в отделение нужно предоставить оригиналы бумаг.

Требования к заемщику

При заключении договора с последующей отправкой маткапитала на погашение кредита банк обращает внимание на заемщика. Среди требований:

- возраст от 21 года;

- наличие постоянного источника дохода у родителей;

- официальная занятость;

- положительная кредитная история;

- нормальный уровень закредитованности.

Критерии имеются и в отношении объекта. Нельзя приобрести неликвидное жилье или объект, находящийся в аварийном состоянии.

Какие банки выдают

Оформить жилищный кредит под материнский капитал можно как в крупном, так и небольшом региональном коммерческом банке. Программы для семей есть в линейке:

Полный перечень топ-банков с оптимальными предложениями размещен на нашем сайте. Здесь же приведена детальная информация по каждому варианту. Доступна подача онлайн заявки.

Расчет жилищного кредита с субсидией

Самостоятельно вычислить итоговую стоимость и конечную переплату сложно. Требуется владение сложными формулами и понимание сути банковского продукта. Лучше воспользоваться калькулятором ипотеки на материнский капитал на нашем портале. Достаточно указать сумму, срок, процентную ставку и размер субсидии. Система произведет все расчеты автоматически и с высокой точностью.

Часто задаваемые вопросы

Можно ли отозвать капитал из ипотечного займа?

После заключения сделки получить субсидию обратно невозможно. Важно оценить все риски и принять взвешенное решение до подписания договора.

Можно ли субсидией погасить кредит в банке?

Обычный потребительский кредит или задолженность по кредитке закрыть нельзя. Субсидию можно направить только на ипотечный займ в рамках улучшения жилищных условий. Другие варианты закрытия кредитов незаконны.

Можно ли взять ипотеку под материнский капитал на строительство дома?

Нет, средства не могут быть направлены на строительство. Нужно покупать готовый объект. Деньги от государства не используются и для проведения ремонта. Закон ограничивает цели для минимизации мошенничества.

Какие банки принимают материнский капитал как первоначальный взнос?

Почти все крупные и небольшие финансовые организации работают со средствами, полученными в рамках субсидии. Отправить запрос на получение ипотеки с материнским капиталом можно в Росбанк, Альфа-Банк, Сбербанк.

Задайте вопрос эксперту

Что ищут пользователи

Ипотека под материнский капитал в регионах

Сертификат на материнский капитал выдают семьям по случаю рождения второго ребенка с 2007 года. За последние два года в эту программу внесли много изменений. JCat.Недвижимость расскажет о вариантах использования сертификата, способах его оформления после пересмотра правил и как купить жилье за материнский капитал.

Какие документы потребует орган при оформлении материнского капитала

С 1 января 2007 года по 31 декабря 2019 года право получить маткапитал появлялось с рождением или усыновлением семьей второго ребенка. С учетом всех индексаций установлен номинал в 483 882 рубля.

В январе 2020 года государство изменило правила пользования материнским капиталом и решило продлить этот проект до конца 2026 года. Теперь семьи могут претендовать на господдержку после рождения первого ребенка. Возможно также получение дополнительной суммы, равной 155 550 рублям. В целом семья получит 639 431 рубль, если:

- С 2020 по 2026 год в семье родились двое детей.

- Первый ребенок родился до 2019 года, а второй — в 2020 году и далее. Но при условии, что первый ребенок родился до начала программы господдержки, а второй — в 2020 году и позже, то маткапитал они получат только 483 882 рубля.

- С 2020 года по 2026 был рожден третий или последующие дети, несмотря на то, что первые дети родились до 2007 года. Этот пункт действителен при условии, что семья ранее не обналичила сертификат.

Изменения коснулись и порядка получения материнского капитала. В марте 2020 года его начали выдавать в электронном формате. Загс самостоятельно направляет данные ребенка и его родителей в ПФР для оформления маткапитала. Если у родителя-владельца сертификата есть зарегистрированный личный кабинет на одном из сайтов: ПФР или Госуслуги, через 15 дней туда поступят документы — сертификат и уведомление о его выдаче.

Родители, которые не зарегистрированы на этих платформах, подают заявку лично в ПФР или в МФЦ.

Документы на усыновленного ребенка есть только у приемных родителей. По этой причине, для таких семей порядок оформления сертификата остается прежним.

Какие документы должны предоставить родители для получения сертификата:

- паспорт владельца сертификата;

- свидетельства о рождении на всех детей (для усыновленных — свидетельства об усыновлении);

- документы законного представителя или доверенного лица (паспорт и доверенность).

Право на первоочередное владение сертификатом принадлежит маме. Однако в определенных ситуациях маткапитал выдают на имя отца или усыновителя, если:

- отец — единственный усыновитель второго ребенка;

- мама умерла или ее лишили родительских прав.

Как применить материнский капитал

Для личных трат использовать деньги сертификата нельзя. ПФР тщательно проверяет все заявки, которые поступают по вопросу обналичивания средств сертификата.

На следующие цели ПФР разрешает переводить деньги:

- улучшение жилищных условий;

- образовательные услуги для детей;

- социальная адаптация детей-инвалидов;

- накопительная пенсия мамы;

- ежемесячная выплата из средств маткапитала.

С какими ограничениями можно столкнуться, покупая квартиру

Большинство семей тратят материнский капитал на квартиру. Допускается его использование только на конкретные цели:

- первоначальный взнос по ипотеке;

- полное/частичное погашение долга по ипотеке;

- оплата части стоимости квартиры;

- строительство и реконструкция частного дома.

- покупать земельный участок;

- покупать жилье в аварийном состоянии или под снос;

- покупать долю жилплощади, если это неизолированное помещение с отдельными выходами, коммуникациями;

- совершать сделки ранее истечения трех лет с получения сертификата (исключение — случаи распоряжения на ипотечное кредитование).

Что нужно знать при покупке дома

Допускается покупка дома, который построен на участке с разрешенным видом использования «для индивидуального жилищного строительства». С марта 2020 года закон позволяет распоряжаться сертификатом с целью покупки дачного дома. Важное условие: дом должен быть приспособлен для проживания на протяжении всего года. Если здание самовольно построили, ПФР не согласует перевод средств второй стороне сделки.

Перед началом стройки собственник участка должен взять в администрации разрешение на строительство. Во время подготовки к сделке запросите этот документ у продавца, чтобы избежать отказа в распоряжении со стороны ПФР.

По закону судьба земельного участка и всех построек на его территории обязана быть единой. Поэтому в сделках этой категории в договор купли-продажи (ДКП) включают дом и земельный участок. Их стоимость в ДКП следует указывать отдельно, двумя пунктами.

Как купить квартиру с использованием материнского капитала на вторичном рынке

Покупая имущество на вторичке, разрешается использовать субсидию по двум целям, связанным с ипотечным кредитованием.

Первоначальный взнос по ипотеке

Для первого взноса по ипотеке заемщику нужно внести около 10–20% от стоимости жилья. Сумма, которую дает сертификат, может покрыть необходимые средства. Но некоторые кредитные учреждения просят добавить часть суммы из личных сбережений. Таким образом они убеждаются в платежеспособности клиента.

Алгоритм действий для применения сертификата по этой цели:

- Зарегистрировать обращение в ПФР о распоряжении сертификатом по цели «Уплата первоначального взноса при получении кредита на приобретение жилья».

- Получить справку из ПФР об остатке материнского капитала.

- Оформить ипотеку.

Полное /частичное погашение долга по ипотеке

Материнским капиталом можно погасить ипотеку одного из родителей, если кредит был оформлен для приобретения жилья.

Еще одно изменение в правилах пользования субсидией — взаимодействие ПФР и крупных банков страны. Они заключили соглашение о сотрудничестве. Теперь заемщики через банк могут оформить заявку о распоряжении сертификатом, чтобы погасить ипотеку. В отдельных случаях допускается обращение в электронной форме, например, через сервис «ДомКлик» Сбербанка. Процесс оформления заявки упрощается, заявителю не нужно заказывать справки отдельно в госучреждении и в банке.

Обязательные документы, которые потребует кредитное учреждение:

- паспорт;

- материнский сертификат;

- документы на квартиру: ДКП/ДДУ и т. д.;

- кредитный договор;

- банковские реквизиты.

Остальные справки будут подготовлены банком самостоятельно. Если ПФР даст положительный ответ по заявке, он переведет деньги на указанный счет в течение 5 дней.

Оплата части стоимости квартиры

Купить квартиру на материнский капитал можно, оплатив часть суммы из собственных сбережений семьи и частью суммы, полученной деньгами из господдержки. Чтобы применить этот способ, нужно пошагово выполнить следующие условия:

- Составить стандартный ДКП, в котором есть пункт, поясняющий, что часть денег продавцу переведет ПФР.

- Росреестр регистрирует квартиру. Из-за того, что оплата будет произведена частично, на имущество вешается обременение.

- Покупатель собирает нужные документы и оставляет заявку на распоряжение маткапиталом.

- При согласовании заявки ПФР перечислит оставшуюся часть денег продавцу.

- Когда расчет между сторонами будет осуществлен полностью, необходимо прекратить обременение.

Покупка комнаты

С помощью этих денег можно также купить комнату, если она зарегистрирована как отдельный объект недвижимости. У нее должен быть отдельный вход. Комната должна подходить для жилья, отвечать санитарным, техническим нормам. В этом случае покупка будет отвечать требованиям правил пользования.

Покупка жилья по договору долевого участия

Долевое строительство или ДДУ — это вложение денег в строительство многоквартирного дома. Чтобы направить материнский капитал на квартиру в застройке, подписанный договор с компанией застройщиком нужно зарегистрировать в Росреестре. После чего участник ДДУ пишет заявление с просьбой направить средства строительной компании. Орган перечислит деньги застройщику после положительного ответа.

Особенности оформления права владения жильем

Когда расходуется материнский капитал на квартиру или дом, дети должны быть наделены долей в имуществе. В нормативных актах не говорится о конкретном размере доли, решение остается за родителями.

Сроки выделения долей зависят от конкретного случая использования маткапитала:

- купили квартиру без привлечения кредитных средств ― сразу регистрируют в общую долевую собственность на всю семью;

- погасили ипотеку ― в течение 6 месяцев после полного погашения долга;

- оплатили ДДУ ― в течение 6 месяцев с момента приема квартиры от застройщика.

Чтобы предоставить доли детям, родители составляют соглашение о выделении долей в нотариальной форме. Соглашение регистрируют в установленном порядке. В течение недели поступят документы о собственности на каждую сторону сделки.

На сайте JCat.Недвижимость вы найдете много статей об особенностях проведения сделок с недвижимостью. С нами подготовка к любым договорам пройдет быстрее и комфортнее.

Начиная с 2007 года семья, имеющая двух или более детей, вправе воспользоваться дополнительными мерами государственной поддержки для улучшения своих жилищных условий. С 2020 года право на материнский капитал получили семьи с одним ребенком (новые нормы распространяются на семьи, в которых родился первенец после 01.01.2020 года). В настоящей статье речь пойдет о приобретении прав на недвижимое имущество с использованием средств материнского капитала.

Для использования средств материнского капитала покупатель должен обратиться в Пенсионный фонд РФ с заявлением в письменной форме. Дополнительно заявитель должен представить определенный комплект документов, состав которых зависит от вида заключаемого договора. В пошаговой инструкции ниже мы расскажем о необходимых документах для использования средств материнского капитала на улучшение жилищных условий.

Существует мнение, что покупателю использование средств материнского капитала при приобретении недвижимости приносит лишь небольшие хлопоты по сбору документов и двухмесячные переживания по поводу перечисления денежных средств продавцу (средний срок перевода денег ПФР России), а вот для продавца такая сделка может стать настоящей проблемой. Однако это не более, чем заблуждение.

Осложнение сделки третьим лицом (государство) неизбежно влечет возможность предъявления им самостоятельных претензий по поводу законности сделки. Так, основной целью введения института материнского капитала является поддержка семей с детьми, в связи с чем соблюдение прав несовершеннолетних детей при совершении сделки играет первостепенную роль в определении законности использования денежных средств.

Данная особенность, конечно, сама по себе не является проблемой для добросовестного приобретателя. Однако механизм совершения сделок с использованием средств материнского капитала не совершенен, в связи с чем могут возникнуть неочевидные на первый взгляд проблемы.

С некоторыми проблемами может столкнуться и продавец недвижимости, купить которую хотят с использованием средств материнского капитала.

По действующему законодательству момент подписания и регистрации перехода права собственности на квартиру предшествует направлению средств материнского капитала продавцу, причем разрыв по срокам приличный – от 1,5 месяцев. За это время может произойти, что угодно, и средства продавцу не поступят. В связи с этим не рекомендуется включать формулировку о полной уплате цены договора в соглашения до фактического получения денежных средств, а также предусмотреть условие о том, что при непоступлении денег из Пенсионного фонда в течение определенного времени (например, в течение 3 месяцев с даты регистрации) деньги должен внести покупатель в течение короткого времени.

Механизм заключения такой сделки существует достаточно давно и обычно не вызывает вопросов у регистратора и ПФР: стороны указывают сумму оставшейся задолженности, можно также зарегистрировать ипотеку недвижимости в пользу продавца до полного расчета. После полного расчета обе стороны повторно приходят в регистрирующий орган или МФЦ и подают совместное заявление о погашении записи об ипотеке. В этом случае подписание акта приема-передачи объекта не будет препятствием для получения остатка денежных средств, а ипотека будет напоминать покупателю о необходимости рассчитаться по долгам, так как распорядиться такой недвижимостью он не сможет.