На тему выплат пенсионных накоплений поступает очень много вопросов. Разбираемся, как на них ответить.

- В ПФР сказали, что мне ничего не положено. Почему?

- Алгоритм расчета

- Примеры расчета

- Пример 1

- Пример 2

- Как пользоваться калькулятором

- О калькуляторе выхода на пенсию

- Сфера применения

- Пенсионный возраст

- Мужчины

- Стаж для пенсии

- Балльная система

- Исключения

- Медицинские и педагогические работники

- Северяне

- Многодетные матери

- Стаж по Списку 1 для мужчин и женщин

- Стаж по Списку 2 для мужчин и женщин

- Стаж по Крайнему Северу для мужчин и женщин

- Для педагогов, медиков, артистов и жителей Крайнего Севера

- А если ПФР ошибся?

- Куда обращаться за выплатой?

- Как узнать, положена мне выплата или нет?

- Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

- Как рассчитать будущую пенсию?

- В выписке указаны три разные суммы пенсионных накоплений — какая из них мне положена?

- Могут ли получить эту выплату наследники?

- Что делает работодатель для формирования будущей пенсии работника?

В ПФР сказали, что мне ничего не положено. Почему?

Варианта может быть два:

Количество индивидуальных пенсионных коэффициентов

Размер страховой пенсии, руб.

Страховая пенсия по старости рассчитывается по формуле: сумма ваших пенсионных баллов умножается на стоимость одного пенсионного

балла в году назначения страховой пенсии и прибавляется сумма фиксированной выплаты.

При расчете условного размера страховой пенсии используютсяследующие показатели 2018 года:

Калькулятор рассчитывает вашу пенсию, исходя из того стажа и комплекса обстоятельств, которые будут у вас на момент достижения пенсионного возраста. Поэтому для получения более корректного результата вам необходимо спрогнозировать некоторые обстоятельства вашего будущего.

Какой тип пенсионного обеспечения вы выбрали?

Страховая + накопительная пенсия

Служба в армии по призыву, мес.

Суммарная продолжительность отпуска по уходу за ребенком, лет

Сколько лет вы готовы дополнительно работать по достижении пенсионного возраста?

Суммарная продолжительность ухода за нетрудоспособными гражданами, лет

И то, и другое

Пенсионный калькулятор не применим для военнослужащих и сотрудников силовых ведомств, у которых нет страхового стажа в качестве наемных работников на должностях, не относящихся к военной службе.

Суммарный стаж в качестве наемного работника, лет

Средняя зарплата (рублей в месяц, в ценах 2018 года до вычета НДФЛ)

Суммарный стаж в качестве самозанятого гражданина, лет

Ваш годовой доход (рублей в год, в ценах 2018 года до вычета НДФЛ)

Сколько лет вы совмещали деятельность самозанятого гражданина и наемного работника (к предполагаемому моменту выхода на пенсию)?

Как узнать размер своей будущей пенсии? Многие граждане наслышаны о балльной системе начисления пенсии, но не понимают, как ее применить?

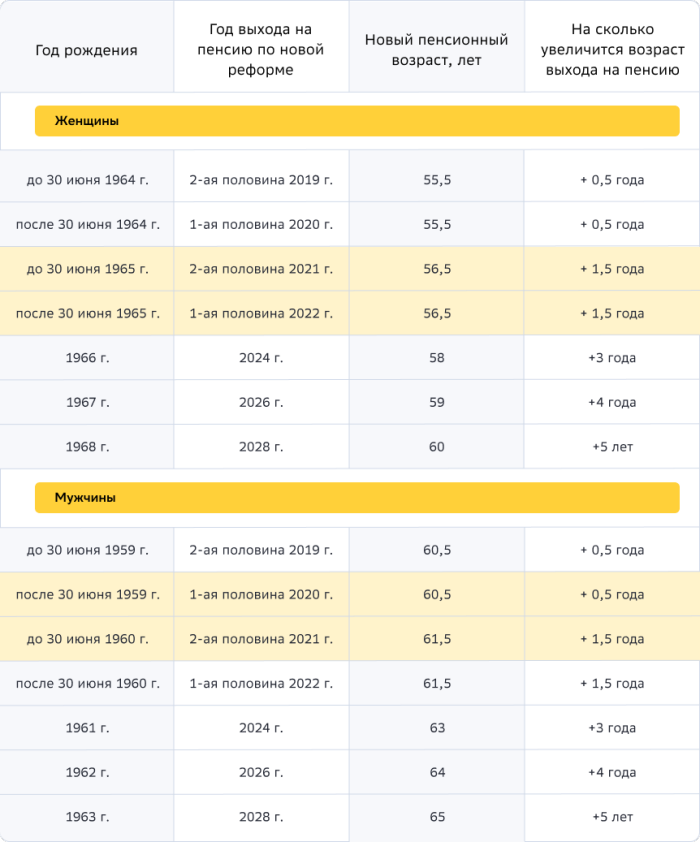

Как говорила героиня фильма «Старики-разбойники», пенсию нужно давать от 18 до 35 лет, когда и работать-то грех — надо заниматься только личной жизнью. Но это пожелание так и осталось только в фильме. А в суровой реальности большинству граждан увеличили срок выхода на пенсию.

Но повышение пенсионного возраста будет постепенным и некоторые счастливчики все же успеют проскочить новый порог выхода на пенсию.

Итак, переходный период повышения возраста будет длиться целых 10 лет — с 2019 г. по 2028 г.

Для смягчения пенсионного удара предусмотрена специальная льгота — пенсию могут назначить на полгода раньше нового пенсионного срока. Это касается тех граждан, которые должны были выйти на пенсию в 2019 и 2020 гг. по «старому» возрасту, т.е. 55 лет — для женщин и 60 лет — для мужчин.

Пенсия для них будет назначаться по-новому:

И, начиная с 2028 года и далее, женщины будут выходить на пенсию в 60 лет, мужчины — в 65 лет.

Конечно, в нашей стране есть много льготных категорий, которые могут уйти на пенсию намного раньше. Досрочно уйти на пенсию могут работники «вредных» производств, «чернобыльцы» и граждане отдельных профессий, а также по социальным мотивам, например, многодетные мамы.

Несмотря на то, что выход на пенсию становится недостижимой мечтой, человеку интересно заглянуть в будущее и узнать размер своей пенсии.

Несколько слов о том, откуда берутся деньги для выплаты пенсий гражданам.

За последние годы реформирование пенсионной системы проводилось в нашей стране не единожды. Для граждан, родившихся до 1967 года, сформировалась особая система расчета пенсий, учитывающая все изменения законодательства. Алгоритм расчета нельзя назвать простым, тем не менее, пользуясь им, можно рассчитать пенсию самостоятельно. Мы покажем на примерах с пояснениями, как это сделать.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

Калькулятор выхода на пенсию (пенсионный калькулятор) поможет вам онлайн определить: возраст, в котором вы выйдете на пенсию, дату выхода с указанием количества лет/месяцев/дней от текущей даты, минимальный страховой стаж для получения пенсии. Итоговый результат будет зависеть от введённых вами входных данных.

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчета выхода на пенсию по-новому

О калькуляторе выхода на пенсию

Назначение пенсионного калькулятора – помощь в расчете формирования пенсионного стажа и сроков выхода на пенсию.

ВАЖНО! Наш пенсионный калькулятор создан уже с учетом внесенных поправок в законодательство РФ, известных как Пенсионная реформа, принятая Госдумой РФ и подписанная Президентом 03.10.2018 года.

Сфера применения

С помощью калькулятора можно без затруднений вычислить дату выхода на пенсию любого гражданина. Особенно важен калькулятор лицам предпенсионного возраста, поскольку именно их выход на пенсию будет регулироваться по особой сетке, исходя из поэтапного претворения положений пенсионной реформы в жизнь.

Различные виды пенсионных калькуляторов весьма распространены в Интернете, что объясняется повышенным интересом граждан к вопросам начисления пенсий. Однако следует помнить, что не существует калькулятора, который хотя бы приблизительно достоверно мог рассчитать размер ваших будущих пенсионных выплат. Это связано с множеством причин, основной из которых является крайняя непрозрачность системы расчета пенсионных накоплений, практикуемой ПФР.

Законодательно к факторам, непосредственно влияющим на размер начисления страховой пенсии, относятся:

Все эти факторы постоянно претерпевают изменения, а коренная ломка пенсионной системы РФ привносит изменения практически ежедневно.

Поэтому единственные достоверные расчеты калькулятора могут быть предоставлены лишь в части:

Пенсионный возраст

Пенсионная реформа, одновременно с поднятием возрастной планки, предусмотрела и поэтапное пенсионирование тех, кто на момент введения реформы либо уже достиг нужного возраста, либо приблизился к нему. В соответствии с этапами реформы, предусмотренное реформой возрастное повышение будет происходить по формуле 1/1, то есть раз в год на год. Общий период введения условий реформирования займет 9 лет.

Подпадают под пенсионные нововведения мужчины, начиная с 1959 года рождения и женщины, начиная с 1963 года. Родившимся ранее этих лет реформа не угрожает, даже если они продолжают работу. Это связано с тем, что реформа не предусматривает ретроспективности, то есть обратной силы.

Предельно упрощенно поэтапность отражена в следующих схемах для мужчин и для женщин.

Мужчины

То есть, начиная с 2028 года (разумеется, если все пойдет так, как предполагает Правительство и Госдума), закончится вводный период и россияне станут выходить на заслуженный отдых сразу по достижении ими соответствующего возраста.

Стаж для пенсии

Пенсионное законодательство предусматривает включение в пенсионный стаж не только времени, непосредственно занятого трудовой деятельностью, но и периоды, относимые к так называемым «социально значимым». К последним относятся годы жизни гражданина, занятые делами, важными для социума и государства в целом – служба в ВС, рождение и воспитание детей, уход за больным или престарелым родственником и т.д.

Пенсионная реформа предусматривает увеличение необходимого минимального стажа по мере введения в действие этапов повышения пенсионного возраста. В соответствии с этапами, приведенными в таблицах выше, распределены и этапы повышения размера минимального стажа, необходимого для выхода на пенсию. Несколько неправильным кажется решение российских законодателей об установлении равных требований к женскому и мужскому стажу, и, возможно, со временем будут введены некоторые модификации в этой части, однако на настоящий момент этапы повышения размера стажа выглядят следующим образом:

Балльная система

Расчет пенсионных баллов – очень трудоемкий процесс, алгоритмы которого, хотя и приведены в пенсионном законодательстве, на самом деле известны только работникам пенсионных фондов.

Рассчитать количество баллов сложно еще и потому, что ежегодно необходимый минимум баллов увеличивается на 2, 4 балла. Если в 2015 году для выхода на пенсию было достаточно около 7 баллов, то к 2025 году потенциальные пенсионеры должны будут обладать как минимум 30-ю баллами.

Более того, различные виды трудовой деятельности и значимых периодов в жизни дают разное количество баллов, регламентированных различными законодательными актами. Сделано ли это умышленно или случайно, но факт остается фактом – точный самостоятельный расчет невозможен.

В настоящее время на уровне Госдумы и Правительства РФ усиленно ведется обсуждение отказа от балльной системы, и следует думать, что за повышением пенсионного возраста будет введен отказ от процедуры накопления баллов. Поэтому, сколько бы прогнозов ни давали калькуляторы, сколько бы таблиц расчетов ни приводилось, скорее всего, они окажутся ненужными.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

Медицинские и педагогические работники

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

В отношении медиков и педагогов также введен поэтапный режим повышения пенсионного возраста в соответствии с таблицей, приведенной ниже:

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Стаж по Списку 1 для мужчин и женщин

При наличии такого стажа на пенсию можно выйти досрочно, согласно таблице ниже.

Стаж по Списку 2 для мужчин и женщин

При наличии такого стажа также на пенсию можно выйти досрочно, согласно таблице ниже.

Стаж по Крайнему Северу для мужчин и женщин

При наличии «северного» стажа на пенсию можно выйти досрочно, согласно таблице ниже.

Для педагогов, медиков, артистов и жителей Крайнего Севера

Постепенное повышение пенсионного возраста производится согласно таблице ниже.

«Активный возраст» продолжает цикл материалов о выходе на пенсию. В прошлый раз мы разбирались, кто имеет право на досрочную пенсию и как следует оформлять документы. Сегодня адвокат Ольга Алешина подробно объясняет, как Пенсионный фонд рассчитывает выплаты.

Рассмотрим пример будущей пенсионерки Светланы Сергеевны. Она родилась в сентябре 1964 года, но не стала оформлять пенсию сразу после достижения соответствующего возраста, в первом полугодии 2020-го. Наша героиня планирует выйти на пенсию позже — в 2022 году. Светлана Сергеевна продолжает работать, и к 2022 году её страховой стаж будет уже 36 лет.

Разбираемся, какая пенсия ей полагается и как её рассчитать.

Пенсия по старости складывается из двух частей: страховой и накопительной. Размер пенсии по старости определяется по формуле:

Пенсия по старости = ИПК х СПК + (ФВ х КвФВ), где

ИПК — индивидуальный пенсионный коэффициент (пенсионные баллы);

СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день назначения пенсии;

ФВ — фиксированная выплата к страховой пенсии;

КвФВ — коэффициент повышения фиксированной выплаты, применяемый при отсрочке обращения за пенсией.

Формула кажется сложной, но она необходима для расчёта пенсии. Поэтому мы подготовили подробный разбор всех её компонентов.

Индивидуальный пенсионный коэффициент (ИПК) на день назначения пенсии рассчитывается по формуле:

ИПК = (ИПКс + ИПКн) х КвСП.

ИПКс — индивидуальный пенсионный коэффициент, полученный до 1 января 2015 года.

Раньше пенсионные права исчислялись в рублях, а не в баллах. Заработанный до этого пенсионный капитал Пенсионный фонд автоматически конвертировал в баллы. Перерасчёт был сделан отдельно за периоды до 2002 года и с 2002 по 2014 год.

ИПКн — индивидуальный пенсионный коэффициент с 1 января 2015 года по день оформления пенсии.

Величина ИПКн зависит от суммы страховых взносов, которые работодатель платит за своих работников. При этом есть максимальное значение баллов, которое можно заработать за каждый год. В 2021 году те, за кого взносы перечисляет работодатель, за год могут получить не больше 10 баллов. Выплачивающие страховые взносы за себя самостоятельно (например, индивидуальные предприниматели, нотариусы и адвокаты, главы крестьянских фермерских хозяйств) могут получить максимум 6,25 балла в год.

Баллы дают не только за периоды работы. В стаж засчитывают и так называемые нестраховые периоды, баллы за них тоже начисляются.

Так, за каждый полный год прохождения военной службы в армии по призыву, ухода за инвалидом I группы, ребёнком-инвалидом или престарелым (старше 80 лет) начисляется по 1,8 балла.

Супруги военнослужащих-контрактников, если они жили вместе с мужем (женой) в местности, где не было возможности устроиться на работу, а также проживающие за границей супруги дипломатических и консульских работников, торговых и иных представительств получают по 1,8 балла за каждый год (но не более пяти лет в общей сложности).

Кроме того, баллы положены одному из родителей при уходе за ребёнком до полутора лет: за первого ребёнка вам начислят 1,8 балла, за второго — 3,6, а за третьего и четвёртого — 5,4 балла.

Если продолжительность этих периодов меньше календарного года, размер баллов будет пропорционален количеству месяцев. Баллы включают в ИПКс или ИПКн в зависимости от того, за какое время они полагаются — до или после 2015 года.

КвСП — коэффициент повышения, применяемый при отсрочке обращения за страховой пенсией, так называемый премиальный коэффициент.

Если потенциальный пенсионер хочет в будущем получать увеличенную пенсию, он может отложить обращение за её оформлением. При обращении за назначением пенсии через несколько лет после наступления соответствующего возраста за каждый год более позднего обращения ИПК и фиксированная выплата будут увеличены на премиальные коэффициенты.

Так, если обратиться за оформлением пенсии на два года позже, фиксированная выплата вырастет на 12%, а сумма ИПК — на 15%. Через пять лет — на 36% и 45% соответственно. А если выйти на пенсию на 10 (и больше) лет позже, фиксированная выплата будет больше в 2,11 раза, а баллов станет больше в 2,32 раза.

Если вы решили обратиться за пенсией сразу, КвСП в формуле будет равен 1.

Светлана Сергеевна заработала за свою трудовую жизнь 45 баллов до 2015 года (ИПКс) и 49 баллов после 2015 года (ИПКн). Поскольку выйти на пенсию она решила позже на два года, то повышающий коэффициент для её ИПК составит 1,15 (КвСП), а для фиксированной выплаты — 1,12 (КвФВ).

Рассчитываем ИПК = (ИПКс + ИПКн) х КвСП:

ИПК = (45 + 49) х 1,15

Таким образом, ИПК Светланы Сергеевны составляет 108,1.

Стоимость пенсионного балла

Стоимость одного пенсионного коэффициента (СПК в формуле) на каждый год определяется законом. В настоящее время в России утверждена стоимость баллов до 2024 года включительно. На 2021 год один пенсионный балл стоит 98,86 рубля. В 2022 году его стоимость увеличится до 104,69 рубля, в 2023 году — до 110,55 рубля, а с 2024 года она составит 116,63 рубля.

При оформлении пенсии Светланой Сергеевной в 2022 году стоимость одного пенсионного балла составит 104,69 рубля.

Одновременно с назначением пенсии устанавливается фиксированная выплата (ФВ), которая утверждается законом. Её размер ежегодно увеличивается. В 2021 году она составляет 6044,48 рубля. В 2022 году фиксированная выплата будет уже 6401,10 рубля, с 2023 года — 6759,56 рубля, а в 2024 году вырастет до 7131,34 рубля.

Эта выплата одинакова для большинства пенсионеров, но для некоторых она будет повышенной. В частности, в 2021 году для выработавших необходимый стаж в районах Крайнего Севера ФВ составит 9066,72 рубля, а на приравненных территориях — 7857,82 рубля. У пенсионеров из сельской местности с 30-летним стажем работы ФВ будет 7555,60 рубля. Инвалидам I группы и тем, кому уже исполнилось 80 лет, ФВ удваивается — получается 12 088,96 рубля.

Поскольку Светлана Сергеевна планирует оформить пенсию в 2022 году, фиксированная выплата (ФВ) для неё будет 6401,10 рубля.

Теперь, когда нам известны все составляющие формулы, рассчитаем размер будущей страховой пенсии Светланы Сергеевны:

СП = ИПК х СПК + (ФВ х КвФВ)

СП = 108,1 х 104,69 + (6401,10 х 1,12)

Размер страховой пенсии Светланы Сергеевны составит 18 486,22 рубля.

Минимальные стаж и баллы для назначения пенсии

Для назначения пенсии нужно достигнуть пенсионного возраста: 65 лет — для мужчин и 60 лет — для женщин. Но с 2019 по 2028 год действует переходный период, в течение которого этот возраст постепенно повышается. Кроме того, те, кто по старым правилам должен был выйти на пенсию в 2020 году, получают спецльготу: пенсию им назначают на полгода раньше. Пример: во втором полугодии 2021-го — первом полугодии 2022-го на пенсию смогут выйти мужчины 1960 года рождения и женщины 1965 года рождения. При этом право на пенсию у них возникнет, когда им исполнится 61,5 года и 56,5 года соответственно. А очередь мужчин, рождённых в 1966 году, и женщин 1961 года рождения оформить пенсию придёт только в 2024 году.

Но кроме достижения пенсионного возраста в России установлены требования к минимальному страховому стажу и количеству заработанных пенсионных баллов. Если потенциальный пенсионер работал меньше, чем прописано в законе, или не заработал достаточно баллов, пенсия ему назначена не будет. Придётся работать дальше, пока необходимые года и баллы не будут заработаны — либо докупать стаж и ИПК.

Оформляющие пенсию в 2021 году должны заработать не меньше 12 лет стажа и 21 балл. Уходящим на отдых в 2022 году потребуется уже 13 лет стажа и 23,4 балла. С 2024 года будет нужно уже 28,2 балла и 15 лет стажа. С 2026 года требования будут ещё выше: 30 баллов и 15 лет стажа.

Наша героиня Светлана Сергеевна к моменту выхода на заслуженный отдых заработает 36 лет стажа и 94 балла — и поэтому может не волноваться, что ей откажут в назначении пенсии.

Пенсия для тех, кто работает неофициально

Работающие неофициально, без оформления договоров, рискуют в будущем остаться без страховой пенсии по старости. С выплачиваемых таким работникам серых зарплат работодатель не платит в ПФР пенсионные взносы, из которых и формируется будущая пенсия.

В этом случае человек, не заработавший нужного количества баллов и стажа, сможет получить только социальную пенсию. Оформляется она на пять лет позже страховой пенсии по старости. В 2021 году воспользоваться этим правом могут мужчины в возрасте 66,5 года и женщины 61,5 года. К 2028 году возраст выхода на социальную пенсию достигнет 70 лет для мужчин и 65 лет для женщин. Размер социальной пенсии по старости достаточно низкий. С 1 апреля 2021 года он составляет 5796,76 рубля. К этой сумме пенсионер получит доплату до регионального или федерального прожиточного минимума.

Светлана Сергеевна всегда работала официально, а работодатели добросовестно перечисляли за неё все полагающиеся взносы. Поэтому она может не думать про этот пункт, а продолжать расчёт своей будущей пенсии дальше.

Формула расчёта накопительной пенсии

Раньше накопительная часть пенсии у будущих пенсионеров формировалась за счёт взносов работодателей, которые те перечисляли с 2002 по 2013 год. С 2014 года таких перечислений больше не делают, все взносы уходят в страховую часть пенсии. Порядок сохранится до 2022 года. При этом все накопленные средства хранятся в ПФР или негосударственных пенсионных фондах, принося доход от их инвестирования.

Накопительная пенсия — это уже не баллы, которые считаются по своим правилам, а настоящие деньги. Они могут обеспечить пенсионеру прибавку к его страховой пенсии.

Размер накопительной пенсии рассчитывается по формуле:

НП = ПН / Т, где

ПН — сумма пенсионных накоплений, учтённых в специальной части индивидуального лицевого счёта; Т — количество месяцев ожидаемого периода выплаты НП.

Ожидаемый период выплаты определяется законом исходя из официальной статистики о продолжительности жизни мужчин — 60 лет, а женщин — 55 лет. На 2021 год ожидаемый период выплаты накопительной пенсии установлен в 264 месяца (22 года), на 2022 год — 270 месяцев (то есть 22,5 года).

Пенсионный возраст обращения за накопительной пенсией составляет: для мужчин — 60 лет, для женщин — 55 лет. Но чем позже вы обратитесь за накопительной пенсией, тем её ежемесячный размер будет выше. Это связано с тем, что ожидаемый период выплаты сокращается на 12 месяцев за каждый полный год, который прошёл с того дня, когда вы получили право на накопительную пенсию (но не меньше 168 месяцев, или 14 лет).

Наша героиня Светлана Сергеевна планирует обратиться также за накопительной пенсией. Сумма взносов, перечисленных ей, составила 544 200 рублей. Ожидаемый период накопительной пенсии в 2022 году — 270 месяцев. Но поскольку Светлана Сергеевна обратилась за пенсией позже на два года, этот период сокращается на 24 месяца и составляет уже 246 месяцев. Рассчитываем накопительную пенсию по формуле:

НП = ПН/ Т

Таким образом, размер ежемесячной накопительной пенсии Светланы Сергеевны составит 2212,20 рубля.

Как узнать свой стаж и баллы

Чтобы узнать количество заработанных баллов и продолжительность страхового стажа, нужно изучить свой индивидуальный лицевой счёт застрахованного лица (ИЛС). Для этого придётся получить выписку из него — в электронном виде через портал «Госуслуги» или личный кабинет на сайте ПФР, а также через обслуживающий банк, заключивший соответствующее соглашение с ПФР (например, в приложении СберБанк Онлайн). Взять её можно при личном обращении в клиентскую службу Пенсионного фонда, в том числе через МФЦ.

В этой выписке есть информация о величине индивидуального пенсионного коэффициента (ИПК) и его составляющих — ИПКс до 2015 года и ИПКн с 2015 года, общей продолжительности вашего страхового стажа, с разбивкой по периодам. Также в ней указан размер пенсионных накоплений.

Светлана Сергеевна заказала и изучила выписку. Она проверила стаж по трудовой книжке — все годы работы учтены полностью. Нужное количество баллов также набрано и внесено в ИЛС.

Расчёт итогового размера пенсии

Пенсия Светланы Сергеевны после выхода на заслуженный отдых в 2022 году ежемесячно будет составлять 20 698,42 рубля (страховая пенсия 18 486,22 рубля + накопительная пенсия 2212,20 рубля). Если вручную подсчитывать всё это вам всё равно сложно, примерный размер будущей пенсии можно рассчитать с помощью пенсионного калькулятора.

Подведём итоги: что нужно знать о порядке расчёта пенсии

А если ПФР ошибся?

От ошибок не застрахован никто. Если же человек обнаружил недостоверные данные в страховом стаже, а также в иных сведениях, влияющих на расчет пенсии, необходимо:

В свою очередь, ПФР в течение 10 рабочих дней обязан направить ответ.

Куда обращаться за выплатой?

Выплата производится пенсионным фондом, в котором хранятся накопления. Если вы никуда не переводили свои пенсионные накопления, обращаться нужно в Пенсионный фонд России.

А если перевели — выплатить должен соответствующий негосударственный пенсионный фонд. Узнать, где хранятся накопления, можно опять-таки по выписке из лицевого счета.

Как узнать, положена мне выплата или нет?

Выплата пенсионных накоплений производится за счет страховых взносов на накопительную часть пенсии. Поэтому ответ на этот вопрос зависит прежде всего от того, есть ли на вашем лицевом счете такие взносы.

Проверить это можно, запросив в ПФР выписку из лицевого счета. Информация о пенсионных накоплениях содержится в разделе 3 или 4 выписки (в 3-м разделе — если накопления у вас хранятся в ПФР, в 4-м — если они переведены в негосударственный ПФ).

Но если пенсия вам уже назначена, данные выписки «обнуляются». Тогда получить информацию о ваших пенсионных накоплениях можно только при непосредственном обращении в ПФР с таким запросом.

Однозначно имеют право на выплату пенсионных накоплений те, кто родились после 1966 года. За них работодатели отчисляли взносы на накопительную часть пенсии вплоть до того, как ввели мораторий на ее формирование (в 2014 году). Поэтому взносы на их лицевых счетах копились в течение этого времени.

У граждан 1966 года рождения и старше тоже есть возможность получить выплату пенсионных накоплений. Взносы на накопительную часть пенсии отчислялись работодателями начиная с 2002 года за женщин, которые 1957 г.р. и моложе, и за мужчин 1953 г.р. и моложе.

Поэтому у тех, кто входит в эти возрастные группы и работал официально в 2002 году и позже, право на выплату, скорее всего, есть. А те, кто старше, могут получить выплату, если в свое время участвовали в программе государственного софинансирования и добровольно отчисляли взносы на накопительную часть пенсии.

Выплата пенсионных накоплений полагается по достижении предпенсионного возраста (женщинам с 55 лет, мужчинам с 60 лет). Раньше могут получить выплату те, кому назначена досрочная страховая пенсия по старости.

Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

Выплата пенсионных накоплений производится единовременно в двух случаях:

А вот когда и стажа, и взносов достаточно, гражданину полагается накопительная пенсия, которая выплачивается пожизненно. Поэтому действия ПФР в данном случае законны: он уведомляет вас, что нужно назначить накопительную пенсию.

Как рассчитать будущую пенсию?

Как мы уже отмечали, наша пенсия состоит из страховой и накопительной части. Для расчета пенсии используется специальная формула.

Чтобы рассчитать размер будущей пенсии, нужно знать свой индивидуальный пенсионный коэффициент или баллы. Именно баллы влияют на размер пенсии.

Пенсионные баллы начисляются, когда человек работает. Чем больше человек работает и выше его официальная зарплата, тем больше он получит баллов. А цена каждого балла устанавливается государством. Например, цена балла в 2020 году — 93 рубля, в 2021 году — 98,86 рублей.

Как узнать, сколько баллов заработал человек за свою трудовую жизнь?

Для расчета баллов есть формула:

Сумма баллов за год = ((Сумма взносов, которую работодатель заплатил за работника) : Нормативный размер страховых взносов) х 10

Покажем на примере порядок расчета.

У бухгалтера Ивановой И.И. размер годовой зарплаты составил 480 000 рублей.

Работодателем за нее оплачены страховые взносы в ПФР в размере:

480 000 рублей х 22% = 105 600 рублей, из них на страховую часть приходится 16%, т.е. 480 000 рублей х 22% = 76 800 рублей.

Теперь рассчитаем нормативный размер страховых взносов за 2020 год.

Предельная сумма страховых взносов за 2020 год на страховую пенсию составит 1 292 000 рублей. Эта величина ежегодно определяется Правительством.

Тогда нормативный размер страховых взносов составит: 1 292 000 рублей x 16% = 206 720 рублей.

Сумма баллов за один год = (76 800 рублей : 206 720 рублей) х 10 = 3,715.

Много это или мало? Для того чтобы уйти на пенсию при необходимом страховом стаже, нужно иметь минимальное количество баллов:

А мы рассчитали баллы только за один год. Кроме того, есть периоды, когда человек не работает, но ему все равно начисляются баллы. Например, к таким периодам относятся:

В этом случае за 1 год начисляется 1,8 балла.

За первый год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком — 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Но обычному человеку практически невозможно самому подсчитать количество заработанных баллов за всю свою трудовую жизнь.

Поэтому такую информацию лучше получить следующими способами:

Самым оптимальным способом является обращение на портале государственных услуг.

Затем в списке выбрать «Извещение о состоянии лицевого счета» и нажать на кнопку «Получить услугу», выбрать удобный способ доставки извещения. Чаще всего, пользователи выбирают отправку на электронную почту. Документ из ПФР приходит практически мгновенно. Полученный документ представляет собой таблицу, в которой отражено количество пенсионных баллов по периодам работы.

И внизу таблицы приведен общий размер коэффициента.

Если полученные данные удручающие и человек понимает, что ему не хватает пенсионных баллов для достойной пенсии, то можно их докупить.

Для этого нужно заключить договор с ПФР и перечислить деньги по указанным реквизитам. Это особенно актуально для тех граждан, которые неофициально трудились в течение долгого периода жизни, самозанятых граждан, предпринимателей.

Зная количество баллов, можно примерно рассчитать размер своей будущей пенсии. Для этого человеку нужно знать:

Такой размер устанавливается ежегодно и берется на момент выхода на пенсию.

Например, в 2020 году он составляет 5 686,25 рублей.

У бухгалтера Ивановой И.И. за годы трудовой деятельности накоплено 90 баллов.

Цена балла в 2020 году — 93 рубля.

Размер будущей пенсии равен: 90 баллов х 93 рубля 5 686,25 рублей = 14 056,25 рублей.

Но расчет очень приблизительный, потому, что вручную очень трудно учесть все льготы и множество других нюансов. На сайте ПФ РФ есть калькулятор, который поможет узнать размер будущей пенсии (http://www.pfrf.ru/eservices/calc/).

Человек сможет моделировать различные ситуации, например, менять дату выхода на пенсию, ведь чем дальше отодвигается эта дата, тем выше будет размер пенсии.

Чтобы благополучно уйти на пенсию в 2020 году, нужен минимальный трудовой стаж — 11 лет и 18,6 баллов, а в 2024 году — 15 лет и 28,2 баллов. Тогда человек может оформить страховую пенсию по старости. В противном случае оформляется социальная пенсия, размер которой существенно ниже страховой пенсии.

В выписке указаны три разные суммы пенсионных накоплений — какая из них мне положена?

К выплате полагается сумма средств пенсионных накоплений с учетом результата их инвестирования. Это самая большая сумма из тех, что указаны в выписке.

Могут ли получить эту выплату наследники?

Исключение составляет лишь срочная пенсионная выплата: если гражданин не получил по ней все взносы до конца, то остаток могут получить его правопреемники.

Но срочная пенсионная выплата назначается только за счет целевых взносов (это средства материнского капитала или добровольно уплаченные взносы по программе государственного софинансирования).

Пенсионные накопления по закону переходят к близким родственникам (в первую очередь — это супруг, дети, родители, а при их отсутствии, во вторую очередь могут получить взносы братья, сестры, дедушки, бабушки и внуки).

Гражданин вправе изменить этот порядок наследования, направив в пенсионный фонд заявление о назначении других правопреемников.

Требуется помощь? Задайте безлимитное количество вопросов на

консультации!

Наши эксперты оперативно найдут верный ответ и помогут.

Все подробности

здесь.

Что делает работодатель для формирования будущей пенсии работника?

Для того чтобы платить пенсионерам, работодатель ежемесячно производит отчисления в ПФР. Страховые взносы работодатель должен платить в обязательном порядке. Сам работник не делает никаких выплат, за исключением случаев, когда он сам хочет увеличить размер своей пенсии. Чтобы уплачивать добровольные взносы, гражданин должен подать заявление в ПФР. Сделать это можно в клиентской службе ПФР, в «Личном кабинете» на сайте ПФР или отправив заявление по почте.

Добровольные взносы перечисляются через банк по реквизитам, сформированным с помощью электронного сервиса ПФР. Он доступен в открытой части сайта ПФР и не требует входа в личный кабинет.

Как часто и в каком размере платить взносы, человек решает сам.

Нашим государством была предпринята неплохая попытка обеспечить людей дополнительными пенсионными выплатами. Речь идет о накопительной пенсии, которая могла формироваться у граждан 1967 года рождения и моложе. Накопительная пенсия формировалась за счет страховых пополнений работодателей, а также взносы мог перечислять сам работник.

Накопительная часть пенсии выплачивается единовременно, ежемесячно к пенсии либо выплачиваться правопреемникам застрахованного человека. Накопительная пенсия выдается после достижения пенсионного возраста.

Однако с 2014 года накопительная часть пенсии была «заморожена» и никакие отчисления страховых взносов в эту часть не шли. Планировалась «разморозка» накопительной части в 2020 году, но Президент России подписал указ о продлении «заморозки» до 2022 года. То есть работодатели будут производить отчисления страховых взносов только на выплату страховой части пенсии. А те деньги, которые работник успел накопить до 2014 года, остаются на лицевом счете работника.