- Основание для начисления и порядок выплаты

- О новогодних каникулах

- О подарках работникам и их детям

- О подарках клиентам и контрагентам

- О премиях

- О корпоративе

- Об оплате работы в праздники

- Какие суммы не облагают НДФЛ и взносами?

- НДФЛ с подарков

- Страховые взносы с подарков

- Когда с подарка нужно платить НДС

- Как оформить подарки сотрудникам, чтобы не пришлось доначислять страховые взносы?

- Приказ о выплате премии

- Бухгалтерский учет годовых премий

- Годовая премия

- Выручка в кассе 31 декабря сверх лимита

- Увольнение работника в новый год

- Новогодние каникулы 2022-2023 – 9 дней

- Когда выплачивают

- Новогодние украшения и елка

- Налогообложение

- Отпуск сразу после нового года

- Положение о премировании

- Как оплачивать работу в новогодние праздники и ночью

- Подарки работникам и партнерам на новый год

- Выплата декабрьской зарплаты

- Корпоратив 2023 года

- Дарим подарки клиентам

- Выдача сертификата клиенту к празднику

- Выдача сертификата клиенту в рамках рекламной кампании как победителю

- Выдача сертификата клиенту за выполнение объема покупки

- А что делать, если покупатель — физическое лицо?

- Можно ли уменьшить налог УСН?

- Бесплатная консультация

- Дарим подарки сотрудникам

- Виды премиальных вознаграждений

Основание для начисления и порядок выплаты

Основанием для начисления годовой премии служит тот или иной внутренний документ организации, чаще всего приказ. Порядок выплаты тоже устанавливается локальными нормативными актами. Как правило, речь идет о таких документах, как Положение об оплате труда или Положение о премировании.

Годовая премия: от чего зависит размер бонуса к Новому году

Годовая премия к Новому году 2023 как рассчитывается, в каком размере и когда выплатят

7 495 645-6601

ФГУП МИА «Россия сегодня»

экономика, общество, работа, headhunter, россия

В конце года у бухгалтера появляются особые новогодние заботы: когда выплатить декабрьскую зарплату и заплатить НДФЛ, как оплачивать работу тем, кто будут трудиться в новогодние праздники, как оплатить корпоратив, «как провести» подарки работникам и новогодние украшения для офиса.

В 2022 году мало кто может позволить себе шумный, веселый новогодний корпоратив и подарки (по разным причинам). Но такие задачи как предновогодняя выплата зарплаты, уплата НДФЛ, двойная оплата за работу в праздники, отпускные — придется решать многим.

Подарки, премии, корпоративы, работа в праздники.

О новогодних каникулах

Последний рабочий день – пятница 29 декабря 2023 г. – не сокращенный. Отдыхать будем с 30 декабря по 8 января. 9 января 2024 г. – первый рабочий день в новом году. А чтобы новогодние поправки не стали для вас сюрпризом – пройдите наш онлайн-тренинг.

О подарках работникам и их детям

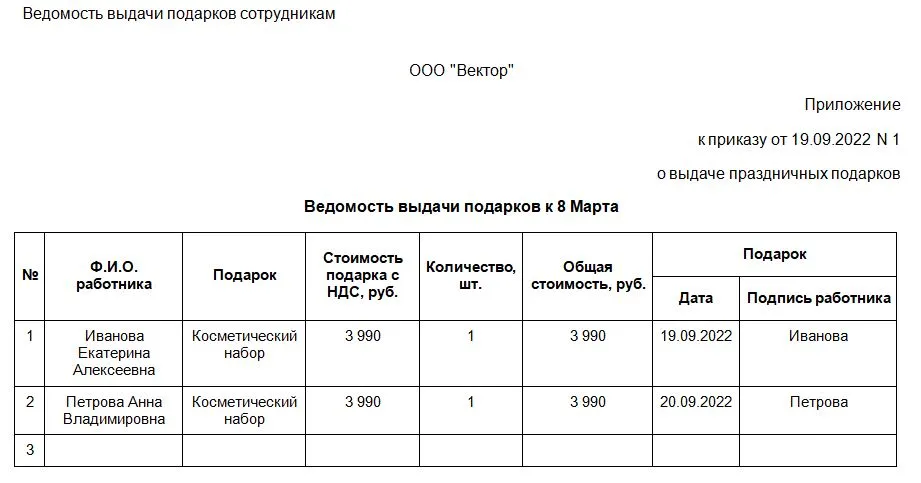

Выдачу подарков и подарочных сертификатов обычно оформляют приказом и ведомостью, в которой работники расписываются в получении. Со стоимости подарка или сертификата исчислите НДС, а входной налог примите к вычету. В налоговых расходах подарки не учитывайте. Не облагаемый НДФЛ годовой лимит стоимости подарков – 4000 руб. с НДС. Налог с превышения удержите из ближайшей денежной выплаты. Страховыми взносами подарки не облагают. Примеры документов на выдачу подарков и проводки – в Типовой ситуации.

О подарках клиентам и контрагентам

В части налогообложения дело обстоит так же, как с подарками работникам. А для НДФЛ лишь одна особенность: если подарок неденежный и удержать налог до конца года нельзя, на клиента или контрагента надо подать справку о доходах с заполненным разделом 4 в составе 6-НДФЛ за 2023 г. не позднее 26.02.2024. Образец – в Типовой ситуации.

О премиях

Производственные премии по итогам года включают в налоговые расходы и облагают НДФЛ и взносами. В бухучете их учитывают на тех же счетах, что и зарплату. Непроизводственные новогодние премии облагают НДФЛ и взносами, но не включают в налоговые расходы и не учитывают при исчислении среднего заработка. В бухучете их относят на прочие расходы.

О корпоративе

Затраты на аренду помещения, банкет или фуршет, выступление артистов расходах по прибыли не учитывают, входной НДС к вычету не принимают. Поскольку это не адресные выплаты конкретным работникам, НДФЛ и страховыми взносами такие затраты не облагают. В бухучете это прочие расходы

Об оплате работы в праздники

Привлечь человека к работе в выходной или праздничный день можно только с его письменного согласия, на основании которого издают соответствующий приказ. А некоторые категории сотрудников надо отдельно письменно предупредить о праве отказаться от такой работы. За работу в выходной или праздник положена двойная оплата. Альтернатива по заявлению работника – одинарная с предоставлением отгула. Подробнее об оформлении и оплате труда в праздничные дни – в тематическом подкасте.

Какие суммы не облагают НДФЛ и взносами?

Новогодние подарки работникам не облагаются подоходным налогом только в пределах 4 000 рублей. Если подарок – дороже, нужно удержать НДФЛ, а иногда, еще и заплатить страховые взносы и НДС.

Подарки работникам от компании облагаются НДФЛ в сумме, превышающей 4 000 рублей за год. Об этом, за два месяца до нового года, напомнил Минфин России в письме от 31 октября 2022 г. № 03-04-06/105519.

НДФЛ с подарков

Как гласит п. 1 ст. 210 НК РФ, в налоговой базе по НДФЛ учитывают все доходы работника, полученные им как в денежной, так и в натуральной форме.

Если сотрудник получает товары или в его пользу выполняют работы и оказывают услуги на безвозмездной основе или с частичной оплатой, все это относятся к доходам, полученным в натуральной форме.

Если работнику выдали подарок не деньгами, согласно статье 211 НК РФ, бухгалтерия должна включить в налоговую базу стоимость подарка по рыночным ценам.

Доходы, с которых НДФЛ платить не нужно, приведены в статье 217 НК РФ.

Так, согласно п. 28 ст. 217 НК РФ не облагаются НДФЛ доходы в виде стоимости подарков, полученных физлицами от организаций или ИП, не превышающие 4 000 рублей за налоговый период.

Если сотрудник в течение года получает несколько подарков от компании, то с них надо уплатить НДФЛ, когда общая стоимость подарков превысит 4 тыс. рублей.

Страховые взносы с подарков

Что касается страховых взносов, то при передаче подарков работнику по договору дарения объекта обложения страховыми взносами не возникает (п. 4 ст. 420 НК РФ), независимо от стоимости подарка.

По ГК РФ договор дарения означает, что одна сторона безвозмездно передает другой стороне вещь (право, услуги) в собственность. Договор дарения относится к договорам, предметом которых является переход права собственности или иных вещных прав. По нему даритель безвозмездно передает одаряемому имущество или имущественное право в собственность. (п. 1 ст. 572 Гражданского кодекса).

При этом, когда дарителем является организация и стоимость подарка превышает 3 000 рублей, согласно пункту 2 статьи 574 ГК РФ договор должен быть составлен письменно.

Когда с подарка нужно платить НДС

НДС облагаются операции по реализации товаров, работ, услуг на территории РФ. При этом передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признаются реализацией.

Следовательно, товары, которые безвозмездно передают работникам в качестве ценных подарков, являются объектом налогообложения НДС.

В то время как для сотрудника не важно, является ли его новогодняя премия выплатой по итогам работы за год или же просто подарком от руководства, для бухгалтера такое различие – принципиально.

Премия праздничная

В рассматриваемом нами случае премия, начисленная к Новому году, носит непроизводственный характер, так как она обычно никак не связана с результатами труда. Источником средств может быть либо нераспределенная прибыль прошлых лет, либо доход, полученный от текущей деятельности.

Как известно, распоряжаться прибылью, которая осталась после уплаты налогов, могут лишь собственники компании (ст. 28 закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», подп. 11 п. 1 ст. 48 закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). Следовательно, выплата непроизводственной премии за счет нераспределенной прибыли должна быть утверждена протоколом общего собрания участников или акционеров.

Кроме того, необходим приказ директора фирмы. Оформить такое распоряжение можно как на типовых бланках № Т-11 или № Т-11а, так и в произвольной форме. Важно, чтобы в нем были перечислены фамилии поощряемых сотрудников, основание для выплаты и суммы.

Если все перечисленные документы представлены, то в бухгалтерском учете сумму «праздничной» премии списывают со счета 84 «Нераспределенная прибыль (непокрытый убыток)» в кредит счета 73 «Расчет с персоналом по прочим операциям». В случае, когда решения собственников нет, либо они постановили направить на выплату премии доход текущего года, проводка будет другая. Придется задействовать счет 91 субсчет 2 «Прочие расходы».

Итак, методику оформления непроизводственной премии в бухучете мы разобрали, теперь посмотрим, что происходит в учете налоговом.

Согласно нормам Налогового кодекса, для того, чтобы затраты уменьшали базу по налогу на прибыль, они должны быть не только документально подтверждены, но и экономически оправданы (ст. 252 НК). С первого взгляда кажется, что новогодняя премия не отвечает таким условиям, а, значит, не входит в состав расходов на оплату труда (ст. 255 НК).

Однако не стоит забывать про пункт 21 статьи 270 Налогового кодекса. В нем указано, что при определении налоговой базы не учитываются «расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов)». Отсюда можно сделать следующий вывод: для включения премии в расходы достаточно, чтобы она была названа в Положении о премировании, коллективном договоре, или другом локальном нормативном акте, на который ссылается трудовой договор.

Другими словами, если оговорить в «трудовых» документах премию к новогодним праздникам, то ее можно будет учесть при расчете налога на прибыль. Но фирма должна быть готова к тому, что налоговикам вряд ли понравится такая категория расхода, поэтому подобную позицию, скорее всего, придется отстаивать в суде.

Но это еще не все. Статья 270 Налогового кодекса содержит также пункт 22, посвященный премиям. В соответствии с ним «расходы в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений, не учитываются при определении налоговой базы». К таким специальным средствам с полным правом относят суммы, выделенные собственниками из нераспределенной прибыли (письмо УФНС по г. Москве от 15 декабря 2005 г. № 21-11/92841). Поэтому если собрание участников (акционеров) вынесло решение о выплате работникам новогоднего поощрения за счет прибыли, оставшейся в их распоряжении, то речь о включении такой премии в оплату труда идти не может.

Более понятна ситуация с ЕСН. Если премия не относится к расходам, уменьшающим налоговую базу по прибыли, то единый социальный налог на нее не начисляется (п. 3 ст. 236 НК). Те же обоснования применимы и к взносам в пенсионный фонд. Ну, а если фирма рискнула уменьшить налогооблагаемый доход на величину новогодних премий, то ЕСН и взносы в ПФР платить необходимо.

Рассмотрим еще один налог — НДФЛ. Его удерживают со всех сумм, которые фирма выплачивает своим сотрудникам (подп. 6 п. 1 ст. 208 НК), причем вне зависимости от того, начислены они из чистой прибыли или нет.

И, наконец, рассмотрим взносы по страхованию от несчастных случаев на производстве и профзаболеваний. Их начисляют со всех сумм, которые связаны с оплатой труда. Получается, что если непроизводственную премию не включать в «трудовые» расходы, то взносы можно и не платить. Но не тут-то было. Дело в том, что у ФСС есть список ситуаций (утв. постановлением Правительства от 7 июля 1999 г. № 765), когда взносы не платятся. Премии к праздникам в этом перечне нет. Так что платить, скорее всего, придется. Об этом, кстати, совсем недавно напомнил фонд социального страхования (письмо ФСС от 10 октября 2007 г. № 02-13/07-9665).

Вместо премии — помощь

Новогоднюю премию можно оформить и как материальную помощь. В этом случае ее сумму нельзя учитывать при расчете налогооблагаемой прибыли (подп. 23 ст. 270 НК), зато не придется начислять ЕСН

(п. 3 ст. 236 НК). Помощь также не облагается НДФЛ, но в пределах 4000 рублей (абзац 4 подп. 28 ст. 217 НК).

Премия итоговая

Если новогоднюю премию назвать вознаграждением по итогам работы за год, то смысл выплаты меняется на противоположный. Это уже полноправная производственная премия — со всеми вытекающими последствиями.

В бухгалтерском учете подобное вознаграждение за труд работников учитывают в составе затрат на оплату труда и относят к расходам по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»). Соответственно, премия отражается по дебету счета учета затрат (20, 26, 44 и др.) и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Ситуация с налоговым учетом также вполне ясна. К расходам на оплату труда, уменьшающим базу по налогу на прибыль, фирмы имеют право отнести «начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели» (п. 2 ст. 255 НК). Исключение составляют лишь те бонусы, которые «выплачиваются работникам за счет средств специального назначения или целевых поступлений» (п. 22 ст. 270 НК).

Производственная премия облагается ЕСН (п. 1 ст. 236 НК, п. 3 приложение к информационному письму Президиума ВАС от 14 марта 2006 г. № 106), взносами на обязательное пенсионное страхование (п. 2 ст. 10 закона от 15 декабря 2001 г. № 167-ФЗ), а также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, премия, выплачиваемая сотрудникам по результатам работы в календарном году, подлежит обложению НДФЛ (п. 1 ст. 210 НК).

Итак, мы рассмотрели несколько возможных вариантов выплаты премии сотрудникам к предстоящим новогодним праздникам. И дело не в том, как фирма оформит такой подарок своим работникам. Главное, что подобные вознаграждения стимулируют сотрудников к улучшению количественных и качественных показателей труда.

Заканчивается 2022 год, и в преддверии Нового года работодатели планируют порадовать сотрудников единовременной премией, так называемой тринадцатой зарплатой. Традиционно ее получают работники бюджетной сферы, военнослужащие, сотрудники крупных корпораций. Но выплату по итогам года за успешную работу может получить любой сотрудник, в том числе и работающий в частной компании. Все зависит от решения конкретного работодателя. В нашей статье рассмотрим порядок премирования работников к Новому году. Поговорим о том, как оформить выплату новогодней премии, и приведем образец приказа о поощрении сотрудников в конце года.

Выплата премий к Новому году

Законодатель не установил, когда работникам выплачиваются премии. Работодатель может, а иногда и обязан поощрять своих сотрудников в соответствии с действующей в организации системой оплаты труда и премирования.

В каком случае выплата премии — это право компании, а в каком — обязанность, руководство определяет самостоятельно на основании действующих внутренних документов. Если там указано, что премия к Новому году — это негарантированная выплата, то назначение такой премии — право работодателя. Так, может быть прописано, что премиальные выплаты в конце года назначаются по решению работодателя и зависят от оценки результатов труда сотрудников или финансово-хозяйственных результатов организации. А вот если указано, что премия по итогам года выплачивается в любом случае, то она обязательна. Поэтому работодателю в первую очередь нужно проверить, как сформулированы условия премирования в соответствующем локальном нормативном акте, коллективном договоре, если он есть, отраслевом (межотраслевом) соглашении, если оно действует по организации и содержит положения о премировании, трудовом договоре работника. Это следует из части 2 ст. 22, абз. 5 ч. 2 ст. 57, ч. 1 ст. 129, ч. 1, 2 ст. 135, ч. 1 ст. 191 ТК РФ.

Если же администрация компании хочет оформить премию как разовое поощрение, то можно руководствоваться порядком поощрения, который предусмотрен локальным нормативным актом фирмы (ч. 4 ст. 189, ст. 191 ТК РФ). Это могут быть правила внутреннего трудового распорядка. Не будет нарушением, если за особые трудовые достижения работодатель разово премирует работника или нескольких человек даже в том случае, когда специальный порядок премирования не предусмотрен. Это право компании в силу части 1 ст. 22, ч. 1 ст. 191 ТК РФ. Однако в такой ситуации подобную выплату, возможно, не получится учесть в расходах на оплату труда.

Как оформить выплату премии к Новому году

Оформление каких-либо обязательных кадровых документов в данном случае законодателем не предусмотрено. Выплата новогодней премии, как правило, оформляется приказом работодателя.

Ознакомление работника с приказом о премировании законом прямо не предусмотрено. Но все же лучше это сделать, чтобы известить сотрудника о выплате ему премии и о ее размере. Так, забегая вперед, скажем, что если поощрительная выплата оформляется по унифицированным формам № Т-11 или Т-11а, то для подписи специалиста об ознакомлении с приказом в этих документах предусмотрены специальные графы. Также обязанность знакомить работников с приказами о премировании может быть установлена во внутренних документах компании, к примеру, в положении о премировании (ч. 1 ст. 8, ч. 1, 2 ст. 22 ТК РФ).

Приказ о выплате премии к Новому году можно составить в произвольной форме, которую работодатель разработал сам, если он решил не пользоваться унифицированными формами. Если же используются унифицированные стандарты, то приказ оформляется по форме:

Такие формы приказов подходят для оформления любых видов поощрений. Помимо данных работника, в этом документе нужно указать информацию о виде поощрения, а также его мотив, то есть то, за какие трудовые заслуги или по каким иным причинам работник премируется. Обычно новогодние премии не зависят от должностей, размера оплаты труда, производственных результатов и выплачиваются в одинаковых для всех суммах.

Никакие другие документы, помимо приказа, составлять не требуется. А вот подготовка приказа не должна зависеть от того, предусмотрена или нет выплата праздничной премии в трудовых договорах или локальных нормативных актах компании. Отсутствие упоминания о премии в указанных документах не препятствует ее выплате. Однако не предусмотренная системой оплаты труда премия к Новому году в расчет среднего заработка работника, в том числе для расчета ему отпускных, не включается, а предусмотренная — включается (п. 3 положения о среднем заработке, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922).

Если в приказе прописать, что премия выплачивается лишь к Новому году, то подразумевается, что она выплачена за непроизводственные результаты, не связана с производственной деятельностью предприятия и носит разовый характер. Учет такого поощрения будет следующий:

В то же время если работодатель приурочит выплату премий своим сотрудникам не к Новому году, а к трудовым успехам работников за прошедший год, то ситуация изменится. Тогда премии посчитают частью системы оплаты труда, и порядок их налогообложения будет более выгодным для организации-работодателя. Ведь выплаченные производственные премии (пп. 6 п. 1 ст. 208, п. 2 ст. 255 НК РФ, письма Минфина РФ от 08.07.2019 № 03-03-06/1/49986, от 25.10.2018 № 03-15-06/76608):

Приказ о премии к Новому году

В этом разделе рассмотрим заполненные образцы возможных вариантов составления приказа о поощрении работников новогодними премиями, о которых мы говорили ранее. Во всех образцах привяжем поощрительную выплату к системе оплаты труда. При этом рекомендуется сделать ссылку на локальные нормативные акты, которые закрепляют основания и порядок премирования работников.

Для оформления приказа о премировании работника компании к Новому году можно использовать унифицированные формы, в том числе № Т-11 — для одного работника и указания по их применению и заполнению, утвержденные Постановлением Госкомстата РФ от 05.01.2004 № 1. Такие формы приказов подходят для оформления всех видов поощрения.

Если премируются несколько работников, то используется форма № Т-11а. Приказ при этом издается на основании представления руководителей структурных подразделений, в которых работают сотрудники. При заполнении унифицированных форм нужно строго следовать их содержанию и не оставлять строки пустыми во избежание претензий контролирующих органов.

Если организация утвердила собственную форму приказа о премировании, то она должна использовать эту форму. В документе о поощрении сотрудника нужно указать, кому и за что платится премия и в каком размере. Работника знакомят с приказом под подпись.

Также допускается использовать форму документа, разработанную работодателем. Требования к оформлению такого документа могут быть прописаны во внутренних документах компании.

Как оформить подарки сотрудникам, чтобы не пришлось доначислять страховые взносы?

Чтобы точно не возникло объекта налогообложения страховых взносов, необходимо соблюсти два правила:

1. Выдача подарков не должна быть связана с трудовой деятельностью (определение ВС от 18.12.2017 № 309-КГ17-19423). Т. е. стоимость подарков не должна зависеть от стажа, должности, квалификации, результатов и качества работы.

Если сумма денежных подарков, которые работодатель вручает к праздникам, зависит от должности и стажа сотрудников, то эти выплаты облагаются страховыми взносами постановление АС Волго-Вятского округа от 24.03.2021 № А28-26/2020

2. Оформить договор дарения в письменной форме независимо от стоимости подарка (ст. 572, 574 ГК), но не ссылаться в нем на трудовые отношения. Чтобы подтвердить факт дарения, дополнительно подготовьте акт приема-передачиведомость, в которой распишутся все сотрудники, получившие подарки.

Если сотрудникам дарят подарки без оформления договора, то контролеры часто приравнивают их к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы (письмо Минфина от 15.10.2021 № 03-01-10/83519

Приказ о выплате премии

Приказ о выплате премии – это основание для начисления сотруднику денежных средств. Единая форма приказа не утверждена, поэтому при составлении такого документа стоит руководствоваться обычными правилами делопроизводства.

Зачастую в организациях используют уже готовые бланки или составляют собственные.

Приказ о выплате премии может быть составлен на отдельного человека или на весь коллектив — на усмотрение руководства.

Все о расчете отпускных: лайфхаки, как увеличить размер выплат

Бухгалтерский учет годовых премий

Бухгалтерский учет годовых премий зависит от того, когда их выплачивают по внутренним документам организации (например, согласно Положению о премировании).

Премиальное вознаграждение по итогам года в организациях отражается в бухучете в составе:

В первом случае проводка по начислению премии будет следующая (где Дт — дебет, Кт — кредит):

В случаях, когда премия выплачивается за счет чистой прибыли, проводка будет другая:

«Счет 91 стоит упоминать в записях вне зависимости от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года. Нельзя использовать счет 84 в отображении таких расходов. Это будут прочие расходы, влияющие на финансовый результат компании. Поэтому такие расходы необходимо отражать по дебету счета 91-2 (из Инструкции к плану счетов)», – объясняет Анастасия Антоненко, бухгалтер по расчету заработной платы.

Годовая премия

Когда результаты проделанной за прошедший год работы соответствуют ожиданиям работодателя, сотрудники организации могут получить дополнительное вознаграждение в виде годовой премии или, как ее еще называют, «13-й зарплаты».

Некоторые работодатели выплачивают годовую премию только тем сотрудникам, которые отработали текущий год полностью. Другие, напротив, стараются стимулировать новичков и рассчитывают премию за отработанные месяцы. Такая же практика применяется к увольняющимся работникам.

Выручка в кассе 31 декабря сверх лимита

Есть два случая, когда превышение лимита наличных в кассе нарушением не считается. Один из них — превышение лимита кассы в выходные и праздничные дни.

Сверхлимитную выручку за новогодние праздничные дни инкассируйте не позднее первого рабочего дня. Первый рабочий день в 2023 году – 9 января.

Наличка в кассе 31 декабря превысила лимит

Увольнение работника в новый год

Работник вправе уволится в любое время, в том числе и подать заявление на увольнение по собственному желанию в последний рабочий день года.

Увольнение в новый год: как быть с 2-х недельной отработкой и уволить в праздники

Новогодние каникулы 2022-2023 – 9 дней

Новогодние каникулы продлятся с 31 декабря по 8 января включительно (Постановление Правительства РФ от 29.08. 2022 №1505).

В новом 2023 году 1 и 8 января выпадают на воскресенье. Эти дни не «продлят» новогодние каникулы. Их перенесли на пятницу — 24 февраля, и понедельник — 8 мая, соответственно.

Руководители компаний вправе добавить в новогодним каникулам еще пару дней, например, объявить нерабочим днем 30 декабря.

Производственный календарь на 2023 год: перенос выходных, рабочие часы помесячно

30 декабря 2022 года может быть выходным

Когда выплачивают

Сроки выплаты зарплат и премий установлены новой редакцией

статьи 136 Трудового кодекса РФ

(ТК РФ). Согласно ей сотрудники должны получить вознаграждение в течение 15 дней после того, как оно начислено. Дата начисления премии определяется работодателем, это может быть:

Пояснения к новой редакции

ст. 136 ТК РФ

были размещены на официальном сайте Министерства труда. В них сказано, что работодатель может самостоятельно выбрать срок выплат и закрепить это решение в коллективном договоре, Положении о премировании или приказе. Трудовое законодательство в таком случае не будет нарушено.

Исследование показало, на что россияне потратят тринадцатую зарплату

Однако если работодатель пропустил срок выплаты —15 дней после начисления — ему грозит административный штраф. Пожаловаться работники могут в трудовую инспекцию.

Новогодние украшения и елка

Не все компании могут затраты на новогодние украшения и покупку елки учесть в расходах при расчете базы по прибыли. Такая возможность есть только у магазинов.

Новогодние расходы налоговики могут посчитать необоснованными и экономически неоправданными.

Новогодние украшения и подарки списать в расходы могут не все

Расходы на украшение офиса

Если к Новому году украшаются витрины магазины, расходы на покупку украшений можно отнести к рекламным расходам.

Расходы на украшение витрин магазинов

Налогообложение

Премия – это доход, а значит, она облагается налогом на доходы физических лиц (НДФЛ).

Но есть некоторые исключения, по которым подоходный налог платить не нужно. Два основных из них:

Также в общем порядке премии по итогам года облагаются страховыми взносами. Кроме того, с «13-й зарплаты» удерживают и алименты.

Отпуск сразу после нового года

За счет новогодних каникул можно увеличить очередной оплачиваемый отпуск на 8 дней. Общая продолжительность отпуска, совмещенного с новогодними праздничными нерабочими днями, будет зависеть от того, как написано заявление на отпуск.

Как считать дни отпуска, если он приходится на новогодние каникулы

В какой месяц 2023 года выгодно уйти в отпуск

Положение о премировании

Положение о премировании – это внутренний документ организации, в котором прописываются все аспекты, касающиеся вознаграждений:

Положение о премировании может быть оформлено как самостоятельный документ или в качестве дополнения к Положению об оплате труда. Разрабатывает его обычно специально созванная комиссия, отдел кадров или сам руководитель. Такой локальный нормативный акт должен включать в себя не только условия начисления и размер вознаграждения, но и отражать специфику деятельности организации.

Как оплачивать работу в новогодние праздники и ночью

Не все отдыхают на новый год. Есть компании, которые работают в новогодние каникулы в обычном либо сокращенном режиме.

Не останавливают работу медицинские учреждения, полиция и МЧС, магазины, аптеки, все предприятия и организации, которые не могут остановить работу по специфике своей деятельности.

Работникам, который выйдут на работу в праздничные, выходные дни нужно начислить зарплату в двойном размере (ст. 153 ТК РФ). Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

Двойная оплата за работу в праздничные и выходные дни

Как оплачивать работу в выходной и праздничный день

Сколько доплачивать за работу ночью и в праздники

Как оплатить работу в праздники, если график скользящий?

Двойная оплата в выходной начисляется не только по окладу

Когда не платят в двойном размере за работу в праздники

Подарки работникам и партнерам на новый год

Подарки могут обойтись компании существенно дороже их реальной цены. В большинстве случаев с подарка нужно заплатить НДФЛ и страховые взносы.

НДФЛ придется заплатить, со стоимости стоимость подарка не свыше 4 000 рублей.

О налоговых последствиях при выдаче подарков Минфин сообщал в письме от 15.10.2021 г. № 03-01-10/83519, и в письме от 31 октября 2022 г. № 03-04-06/105519.

Если стоимость подарка более 3 тыс. рублей лучше оформить договор.

Без договора дарения подарок будет считаться оплатой труда в натуральной форме, и облагаться страховыми взносами.

Новогодние подарки работникам: какие суммы не облагают НДФЛ и взносами?

Подарки работникам: быть ли страховым взносам?

Работодатель дарит подарки: что с НДФЛ и взносами?

Являются ли подарки для детей работников частью системы оплаты труда?

Для организаций на общей системе передача подарков сотрудникам влечет обязанность начислить НДС. Это связано с тем, что НК РФ устанавливает понятие реализации в целях налогообложения НДС.

Если вы дарите подарки сотрудникам в виде покупных товаров:

НДС и подарки, новогодние и не только

Новогодние подарки партнерам в 2023 году

Выплата декабрьской зарплаты

Если одна из частей заработной платы в компании традиционно выплачивается с 1 по 9 число месяца, за декабрь 2022 года с работниками нужно рассчитаться до новогодних каникул, точнее 30 декабря 2021 года, в последний рабочий день уходящего года.

Если дни выплаты зарплаты не попадают на период с 1 по 8 число месяца, рассчитаться с работниками можно после выхода на работу в январе 2023 года. Но, можно и перенести сроки выплаты декабрьской зарплаты на декабрь по решению руководителя.

При этом важно не нарушить 15-дневный промежуток между выплатами. Это решается за счет промежуточной выплаты зарплаты и оформляется приказом руководителя.

С 2023 года меняются правила по определению даты получения дохода. Это нужно учесть при подготовке 6-НДФЛ. Если зарплата за декабрь будет выплачена в декабре, это доход 2022 года. Если будете платить зарплату в 2023 году несмотря на то, что это зарплата за декабрь 2022 года, она будет считаться доходом 2023 года, по даты выплаты.

Когда выплатить зарплату за декабрь 2022 года

Как платить НДФЛ, если зарплата за декабрь выплачена в январе 2023 года

Декабрьская зарплата в 2022 году: когда платить, как определить период, к которому относится доход работника

Как в 6-НДФЛ за 2021 год отражать зарплату за декабрь, выплаченную в январе?

Корпоратив 2023 года

Списать расходы на корпоратив в налогооблагаемой базе по прибыли очень рискованно. А УСН-фирмам, это просто запрещено. Этих расходов нет в списке разрешенных по НК РФ.

Новогодний корпоратив: как учесть расходы

Дарим подарки клиентам

Подарки можно дарить в различных формах, но в последнее время все чаще используют вариант подарочных сертификатов. Удобство подарка в виде сертификата в том, что не всегда известно о предпочтениях и вкусах клиента. Сертификат дает возможность уделить клиенту внимание, а подарок он выберет на свое усмотрение.

По общему правилу для оформления сертификатов следует издать приказ о вручении подарков

В приказе стоит указать:

Порядок учета будет зависеть от того, на какой системе налогообложения работает компания, в рамках каких целей передается сертификат и кому (юридическому или физическому лицу

НДС при выдаче подарков следует начислить на их покупную стоимость без НДС. Кроме того необходимо составить счет-фактуру в одном экземпляре — только для себя на все подарки (в строках 6 — 6б поставить прочерки). При этом входным НДС можно уменьшить налог, приняв его к вычету.

Можно ли уменьшить прибыль будет зависеть от цели дарения

Выдача сертификата клиенту к празднику

Подарить клиенту сертификат в преддверии праздника, это отличная возможность напомнить ему о компании, сохранить и удержать внимание. Это универсальный подарок.

Например, можно в качестве подарка вручить клиенту сертификат в книжный магазин, а он уже самостоятельно сделает выбор в пользу книги, которая его заинтересует.

В этом случае в налоговых расходах стоимость подарков учесть нельзя (ст. 146, 171 НК, письмо Минфина от 18.09.2017 № 03-03-06/1/59819

Выдача сертификата клиенту в рамках рекламной кампании как победителю

В сфере инфобизнеса специалисты могут проводить различные рекламные мероприятия, выбирать победителей и вручать им призы. Конечная цель таких действий — привлечение аудитории с целью последующей продажи своего инфопродукта.

Затраты на приобретение подарочных сертификатов для победителей рекламного мероприятия можно учесть в налоговых расходах для исчисления налога на прибыль. К расходам принимаются затраты в размере не превышающем 1 % выручкипп. 28 п. 1, абз. 5 п. 4 ст. 264 НК

Стоимость указанных призов должна учитываться как нормируемые расходы на рекламуписьмо Минфина от 10.03.2017 № 03-07-11/13704

Выдача сертификата клиенту за выполнение объема покупки

Рассмотрим ситуацию на примере фармацевтической организации. Допустим, клиент-покупатель в течение года совершает покупки в компании и делает план по закупкам или превышает его. В этом случае компания вручает ему подарочный сертификат сторонней организации.

Затраты на приобретение такого сертификата можно учесть в составе внереализационных расходов пп. 19.1 п. 1 ст. 265 НК

А что делать, если покупатель — физическое лицо?

Если подарок вручается клиенту-физлицу, а его стоимость превышает4 тыс. руб. с НДС, то такой подарок облагается НДФЛ. Если нет возможности удержать НДФЛ, то стоит уведомить об этом ИФНС и самого клиента.

Страховые взносы на подарки начислять не нужно (ст. 211, 420 НК

Можно ли уменьшить налог УСН?

Если организация работает в рамках системы УСН, то расходы на рекламу принимаются с учетом порядка, предусмотренного для расчета налога на прибыль (абз. 2 п. 2 ст. 346.16 НК). В таком случае расходы на рекламу для расчета налога на прибыль необходимо учесть в размере не более 1 % выручки от реализациип. 4 ст. 264 НК)

Подводя итоги скажем, что подарочный сертификат — это универсальный инструмент в бизнес среде для поощрения сотрудников или привлечения внимания клиента. Главное разобраться во всех тонкостях учета расходов, направленных на приобретение таких сертификатов, дабы избежать рисков доначислений и штрафов.

А если запутались, то Бухгалтерия-Сервис поможет разобраться в любой даже очень сложной ситуации.

консультацию для бухгалтера — и мы ответим на все вопросы.

Бесплатная консультация

Обсудим ваши задачи и найдем оптимальные способы их решения.

Дарим подарки сотрудникам

Подарки в Новый год любят получать все. И даже взрослые, которые не верят в Деда Мороза. Особенно приятно получать подарок, подобранный со смыслом. Подарки в бизнес среде не являются исключением.

Традиция дарить подарки сотрудникам повышает лояльность и вовлеченность персонала, обеспечивает позитивный настрой и мотивацию. Сотрудник чувствует проявление заботы и внимания со стороны компании. Все это укрепляет имидж руководителя и обратную связь с коллективом. Причем обеим сторонам будет приятно создать атмосферу новогодней сказки в офисе.

доход работника, полученный в натуральной форме. Поэтому со стоимости подарка физическому лицу даритель-налоговый агент обязан удержать НДФЛп. 1 ст. 210 НК, п. 1 ст. 226 НК) с того момента, когда общая сумма полученных за налоговый период (год) подарков превысит 4 тыс. руб. п. 28 ст. 217 НК

Не облагаются НДФЛ подарки в сумме до 4 тыс. руб. включительно за налоговый период, то есть в рамках одного календарного года.

Со страховыми взносами ситуация неоднозначная. Ранее Минфин придерживался мнения, солидарного с НК.

Если подарок не относится к стимулирующим выплатам, предусмотренным системой оплаты труда, то объекта по страховым взносам не возникает(п. 1 ст. 420 НК). Выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности и иных вещных прав на имущество, не включаются в базу для начисления страховых взносов (п. 4 ст. 420 НК

К таким договорам и относится договор даренияст. 575 ГК). Соответственно, в случае передачи работникам подарков по договору дарения объекта обложения страховыми взносами не возникает. Такой же вывод был изложен в письмах Минфина: № 03-15-06/2437 от 20.01.2017№ 03-15-06/80448 от 04.12.2017№ 03-15-06/10032 от 15.02.2021

Однако, в новом письме от 24.08.2022 № 03-04-06/82478 Минфин заявил, что с подарков работникам нужно платить страховые взносы независимо от источника финансирования. Ведомство указало, что подарки (наряду с оплатой путевок и билетов на зрелищные мероприятия) — это выплаты в рамках трудовых отношений, которые не указаны в перечне необлагаемых выплат (ст. 422 НК

Занимайтесь развитием бизнеса, а Бухгалтерия-Сервис позаботится о вашем учете. Предоставляем удобные форматы сотрудничества — консультации, ведение учета, абонементы.

Виды премиальных вознаграждений

Премия по итогам года не зря называется «13-й заработной платой»: такая выплата нередко равняется месячному окладу сотрудника.

Но жесткого правила нет, и наряду с таким расчетом применяют и другие. Размер премии в итоге напрямую зависит от порядка, прописанного и установленного в Положении о премировании компании. Организации могут начислять вознаграждения в различных вариантах:

Кроме того, как премию можно рассматривать выплаты за KPI (от англ. Key Performance Indicators — «ключевые показатели эффективности»), когда в зависимости от достижения поставленных целей в определенный период — месяц, квартал, год — работнику начисляют дополнительные средства. Регламентируют это также локальные нормативные акты компании.