- Из чего состоит пенсия

- Как начисляются баллы для пенсии

- Как оплачивается больничный в 2023 году

- Пример расчета

- Что еще влияет на размер соцвыплат по старости

- Как купить баллы

- Немного о пенсионной системе РФ

- Отчисления в Пенсионный фонд с зарплаты: сколько платит работодатель

- Что такое пенсионные баллы и как они начисляются

- Размер страховой пенсии по старости

- Индивидуальный пенсионный коэффициент

- Фиксированная выплата

- Повышающие коэффициенты

- Примеры расчета

- Как узнать размер пенсии

- Что такое справка из ПФР и для чего она нужна

- Что делать, если не хватает баллов

- Резюме

- Что означает размер пенсионных баллов?

- Как рассчитывается размер пенсионных баллов?

- Почему у россиян могут стать ниже пенсионные баллы?

- Новая предельная база

- Формула пенсионного балла

- Пример № 1. МРОТ

- Пример № 2. Стабильная зарплата

- Пример № 3. Высокая зарплата

- Что случилось

- Формула балла

- Пример № 1. МРОТ

- Пример № 2. Стабильная зарплата

- Пример № 3. Большая зарплата

- Как определяется число баллов и их стоимость

- Как это отразится на пенсии

- Таблица стоимости пенсионного балла и фиксированной выплаты по годам

- Наглядно о пенсиях в 2022-м – сводная таблица

- Покупка пенсионных баллов в 2022 году

- Для чего нужна покупка баллов

- Как накапливаются пенсионные баллы

- Как наработать пенсионные баллы

- Как купить пенсионные баллы

- Кто может купить пенсионные баллы

- Как заплатить взносы в ПФР

- За сколько продается пенсия

- Можно ли купить трудовой стаж

- Как платить взносы в ПФР за неполный период

- Какая альтернатива покупке баллов

- Как пенсионные баллы влияют на размер пенсии

- Насколько выгодно покупать баллы в 2022 году

- Краткое содержание

- Индивидуальный пенсионный коэффициент (ИПК) в 2022 году

- Что такое ИПК в 2022 году

- Расчет индивидуального пенсионного коэффициента

- Узнать количество пенсионных баллов

- Максимальный размер индивидуального пенсионного коэффициента по годам

- Какой ИПК необходим для пенсии в 2022 году

Из чего состоит пенсия

Первая и главная часть пенсии по старости — страховая. Она напрямую зависит от размера заработной платы и страхового стажа гражданина.

Вторая часть — фиксированная. Размер этой доплаты устанавливается государством и ежегодно индексируется. В 2022 году он составлял 6564,31 рубля, а сейчас уже 7567,33 рубля.

Есть и другие факторы, влияющие на размер будущей пенсии. Увеличенные суммы получают граждане льготных категорий, жители сел, инвалиды, люди, имеющие надбавки за особые заслуги, работники опасных профессий и т.д.

Как начисляются баллы для пенсии

Основная величина, которая влияет на размер будущей пенсии, — индивидуальный пенсионный коэффициент (ИПК). Этот параметр выражается в относительных единицах и зависит от:

- объема всех страховых взносов

- трудового и приравненного к нему стажа

- наличия повышающих коэффициентов (например, если гражданин продолжил работать после наступления страхового возраста).

Индивидуальный пенсионный коэффициент рассчитывается за каждый полный год стажа. Формула была принята в 2015 году и с тех пор не менялась:

Страховые взносы / нормативный размер страховых взносов х 10.

Реальный способ увеличить ежемесячный доход — положить накопленные деньги в банк на депозит под хороший процент. В Совкомбанке доступны выгодные программы по вкладам для людей пенсионного возраста.

Совкомбанк предлагает вклады для пенсионеров сроком от 3 месяцев до 3 лет со ставкой до 9,5%. На сайте можно ознакомиться с условиями, рассчитать доходность и оставить заявку.

Приведем пример, как начисляются баллы для пенсии.

Иннокентий получает 840 000 рублей в год. Его зарплата полностью белая, в 2022 году работодатель перевел 22% от этой суммы на пенсию. Общий размер отчислений за год составил 840 000 рублей х 22%= 184 800 рублей. Мы получили сумму страховых взносов за трудовой год. На лицевом счете отразится не вся эта сумма, а 16% от заработка 134 400 рублей. Оставшиеся 6% пойдут на формирование фиксированной части.

Теперь рассчитаем нормативный размер страховых взносов (НРВ).

Единый предельный размер базы х 16%

Единый предельный размер ежегодно устанавливает государство. На 2023 год он составляет 1,917 млн руб.

Значит НРВ за 12 месяцев составит 306 720 рублей.

Теперь можно рассчитать ИПК

/ 306 720 х 10 =

Сколько баллов заработал наш герой за 12 месяцев.

Максимальное количество пенсионных баллов, которое можно получить за год, — 10.

Текущая стоимость пенсионного балла — 123,76 рублей.

Для того, чтобы получать соцвыплаты по старости сегодня, нужно отвечать двум основным требованиям:

- накопить хотя бы минимальное количество баллов для выхода на пенсию — а именно, 25,8;

- иметь не менее 14 лет стажа.

Требования ежегодно растут. Если в 2019 году для получения соцвыплат по старости нужно было 10 лет стажа и 16,2 баллов, то сейчас это уже 15 лет стажа и 30 баллов ИПК.

Как оплачивается больничный в 2023 году

Пример расчета

Какую финансовую поддержку получит Иннокентий при стаже 20 лет, если условия его работы не поменяются?

Рассчитывать будем по формуле:

(ИПК за 10 лет х Стоимость пенсионного балла) + фиксированная часть

В 2023 год сумма фиксированных выплат — 7567,33 рубля. Один пенсионный балл стоит 123,76 ₽. Годовой ИПК Иннокентия — 4,38 балла.

(4,38 х 10 х 123) + 7567,33 = 12 955 рублей. Вот на такую пенсию может рассчитывать наш герой после 20 лет стажа.

Конечно, приведенные расчеты гипотетические. Наверняка Иннокентий не раз сменит работу, получит повышение, да и размер фиксированных выплат от государства подрастет.

На пенсионные выплаты влияет и еще один фактор. Если обратиться за начислениями через 5 лет после достижения страхового возраста, сумма будет выше в полтора раза, если через 10 лет — более чем в два.

Удобно, когда все социальные выплаты приходят на одну карту. Если это карта , с подпиской «Десятка» то вдобавок вы получаете доступ к рассрочке от партнеров и приятный кэшбек с покупок.

В Совкомбанке вы можете оформить карту Халва» на платежной системе Мир». Все соцвыплаты будут автоматически поступать на вашу карту. Кроме того, вы получите массу преимуществ — повышенный кешбэк, процент на остаток и беспроцентную рассрочку!

Что еще влияет на размер соцвыплат по старости

Индивидуальные пенсионные коэффициенты рассчитываются не только за трудовую деятельность, но и в некоторых других случаях.

В их числе:

- служба по призыву или по контракту

- уход за ребенком до 1,5 лет

- уход за инвалидом или престарелым

- периоды отстранения от работы в случае уголовного разбирательства при последующей реабилитации

- проживание с супругом по месту его службы, когда нет возможности работать и т. д.

Как начисляются баллы для пенсии в перечисленных случаях?

Чаще всего гражданин получает в пределах 1,8 баллов за 12 месяцев. Когда речь идет об уходе одновременно за вторым ребенком, то начисляют 3,6 балла. Если за третьим — до 5,4.

Как купить баллы

Что если вы не накопили минимальное количество баллов для выхода на пенсию? Все равно будете получать выплаты, но только социальные. Сумма приравнивается к минимальному прожиточному минимуму для пенсионера. Текущая установленная государством сумма: 12 363 рубля в месяц.

Бывает, что для получения соцвыплат не хватает всего нескольких баллов. По желанию их можно докупить.

Насколько целесообразно покупать пенсионные баллы, решать только вам. Ведь можно устроиться на официальную работу, чтобы работодатель платил взносы в социальный фонд за вас.

Чтобы приобрести баллы, заключите договор добровольного соцстрахования с Социальным фондом России. Откроют лицевой счет, на который сможете перечислять деньги. Это можно делать каждый месяц или раз в год.

Размер взносов вы определяете сами. Минимум — один МРОТ за 12 месяцев. Максимум — восьмикратная сумма МРОТ.

Текущий МРОТ составляет 16 242 рубля. Пенсионный тариф — 16%. Размер взноса рассчитываем по формуле:

16 242 х х 12 месяцев =

При таком взносе вы получите год стажа и

Чтобы получить максимум — 10 баллов — придется внести более солидную сумму. Вычислим и ее:

16 242 рублей х х 12 месяцев х 8 =

Не обязательно вдаваться в дебри математики и рассчитывать все самостоятельно. Есть способы получить информацию об ИПК гораздо проще:

- Через личный кабинет на сайте единого

- » или обратившись в любой МФЦ.

Теперь вы знаете, как рассчитывается пособие по старости. Надеемся, материал был полезен!

Вся информация о ценах актуальна на момент публикации статьи.

- Немного о пенсионной системе РФ

- Что такое пенсионные баллы и как они начисляются

- Размер страховой пенсии по старости

- Примеры расчета

- Как быть индивидуальному предпринимателю

- Что делать, если не хватает баллов

- Резюме

Немного о пенсионной системе РФ

В России есть три вида пенсий по старости:

- Страховая зависит от возраста и трудового стажа.

- накопительную влияют размер взносов и успешность инвестиций. Раньше сотрудник мог направить часть взноса работодателя в накопительный фонд, но с 2014 г. накопительная часть пенсии заморожена. Сейчас все отчисления работодателя идут на страховую пенсию.

- Социальная полагается людям, которые не имеет права на страховую пенсию.

Отчисления в Пенсионный фонд с зарплаты: сколько платит работодатель

В 2023 году никто не выйдет на пенсию по возрасту. В 2024 году получать страховую пенсию смогут:

- мужчины — с 63 лет;

- женщины — с 58 лет.

Чтобы получить страховую пенсию, в 2023 г. нужны:

- стаж не менее 14 лет;

- не менее 24.

В 2018-м стартовала пенсионная реформа, которая предусматривает постепенное повышение пенсионного возраста и ужесточение критериев получения страховой пенсии (в 2024-м потребуется уже не 13, а 14 лет стажа)

Если вы не можете претендовать на страховые выплаты, то будете получать социальные (с 1 апреля 2022 года это 6924,81 рубля). Однако нужно учитывать, что субъекты РФ доплачивают до уровня прожиточного минимума пенсионера в регионе. В среднем по России в 2023 году он равен 12 983 рублям.

На социальную пенсию ИПК не влияет, однако назначается она на 5 лет позже, чем страховая. Например, в 2024 году женщины могут получать страховую пенсию с 58 лет, а социальную только с 63.

Увеличение пенсионного возраста завершится к 2028 году. Тогда мужчины смогут получать страховую пенсию с 65 лет, а женщины с 60. Возраст назначения социальной пенсии составит 70 и 65 лет соответственно.

Что такое пенсионные баллы и как они начисляются

условные единицы, с помощью которых оценивают вклад гражданина в будущую пенсию. Их начисляют за уплату взносов на обязательное пенсионное страхование.

У пенсионного балла есть стоимость, выраженная в рублях.

Чтобы обеспечить себе достойную старость, нужно тратить разумно. В этом поможет социальная карта «Халва Мир».

Удобно, когда все средства приходят на одну карту, и Халва предлагает такую возможность! Если у вас уже есть Халва на базе платежной системы «Мир», вы можете предоставить ее реквизиты для получения субсидий, пенсии и других соцвыплат. А если ваша карта работает на базе Visa и Mastercard, то вы можете открыть виртуальную Халву с национальной платежной системой и получать максимум выгоды.

Получить карту бесплатно

Размер страховой пенсии по старости

В 2015-м была введена формула расчета, которая действует и сейчас:

Страховая пенсия = Индивидуальный пенсионный коэффициент х стоимость х повышающий коэффициент ПБ + (фиксированная выплата х повышающий коэффициент для фиксированной выплаты).

Разберем каждую составляющую формулы.

Индивидуальный пенсионный коэффициент

ИПК средства, которые человек накопил за время работы. Годовое значение определяют по формуле:

Страховые взносы / нормативный размер страховых взносов х 10.

Страховые взносы сумма, которую работодатель перечислил в Социальный фонд за год.

Нормативный размер страховых взносов (НРВ) — предельная величина отчислений, умноженная на 16%. В 2023 году предельная величина составляет 1,917 млн рублей, а значит, НРВ будет равен: 1,917 млн х 16% = 306 720 рублям. Рассчитаем ИПК за один год.

Андрей — работник завода. Его годовая зарплата — 1 млн рублей, а значит, в 2023-м работодатель перечислил в Социальный фонд 220 тысяч. ИПК Андрея составит 7,17 балла (220 000 / 306 720 х 10).

Максимальный ПБ, который можно получать ежегодно — 10.

Особые ИПК действуют для некоторых периодов жизни. К ним относятся:

- срочная служба в армии;

- период получения пособия по безработице;

- уход за человеком с инвалидностью 1-й группы, ребенком с инвалидностью или пожилым человеком (от 80 лет);

- уход за детьми до полутора лет.

В большинстве таких случаев каждые 12 месяцев приносят 1,8 ИПК. Исключение — отпуски по уходу за детьми. Уход за первым ребенком оценен в 1,8 балла. За второго и третьего ребенка государство начислит 3,6 и 5,4 балла ежегодно. Общий период ухода за детьми, засчитываемый в стаж, не может превышать 4,5 года.

- Стоимость пенсионного балла

Это цена одного балла на момент выхода человека на пенсию. Величина, которую государство увеличивает каждый год. Если с февраля 2015 года стоимость балла составляла 71,41 рубля, то с января 2023 года это уже 123,77 рублей. Такое увеличение логично, ведь выплаты нынешним пенсионерам также индексируют.

Фиксированная выплата

Если вы получаете страховую пенсию, выплата будет ее частью. 1 января 2023 года величина установлена на уровне 7567,33 рублей за календарный месяц (для сравнения: в 2015 году ее размер составлял 3 935 рублей).

Повышающие коэффициенты

Обращение за пенсией по достижении пенсионного возраста — право, а не обязанность гражданина. Если реализовать это право позже, ваши баллы будут выше. Увеличится и размер фиксированный выплаты.

Если вы ушли на законный отдых в течение 12 месяцев после наступления соответствующего возраста, увеличения стоимости баллов и фиксированной выплаты не будет. Во всех остальных случаях увеличение происходит из расчета:

Пользоваться механизмом увеличения ПБ следует с осторожностью, предварительно взвесив все плюсы и минусы. Помните: вы одновременно и зарабатываете дополнительные баллы, и теряете основную сумму, которую могли бы получить за этот период.

Примеры расчета

Для наглядности определим будущую пенсию человека, который сейчас активно работает (дадим промежуточную оценку). Также подсчитаем размер выплат человеку, который уходит на отдых по достижении пенсионного возраста.

Пример 1. Константин, 26 лет. Трудовой стаж — 5 лет. Размер ИПК за 5 лет — 24.

Сколько будет получать Константин, если закончит карьеру прямо сейчас? ИПК умножим на стоимость ПБ и прибавим фиксированную выплату. По состоянию на 01.01.2023 сумма фиксированной выплаты — 7563,33 рубля. Стоимость балла — 123,77 рубля.

2970,48 + 7563,33 = 10 533,81 рубля. Это сумма, которую Константин получил бы прямо сейчас в качестве пенсии.

Пример 2. Арсений начал работать в 2023 году с 20 лет, а до этого отслужил в армии. Предположим, что зарплата до 65 лет у Арсения не менялась и составила 80 000 рублей, а трудовой стаж равен 45 годам.

Предположим, что не менялась и предельная величина пенсионных отчислений, а повышающих коэффициентов у Арсения не было.

80 000 х 12 = 960 000 рублей — годовая зарплата Арсения. 960 000 х 22% = 211 200 – размер отчислений.

211 200 / (1,917 млн х 16%) х 10 = 6,89 – годовой ИПК.

Коэффициент за все время трудовой деятельности = 6,89 х 45 = 309,86 балла.

309,86 х 123,77 (стоимость одного балла) + 7563,33 (фиксированная выплата) = 45 914.60 рубля. Таков размер выплат Арсения к 2068 году.

Однако есть нюансы:

За несколько десятилетий деньги неизбежно обесценятся, то есть на 45 тысяч рублей можно будет купить меньше товаров или услуг, чем сейчас. Инфляцию в теории должно уравновесить увеличение стоимости ПБ.

Предельная величина отчислений будет расти, а значит, с каждым годом количество ПБ Арсения будет уменьшаться. Надеемся, что за сорок с лишним лет Арсению не раз удастся получить прибавку к зарплате.

Как узнать размер пенсии

Оценить размер своей пенсии можно с помощью на сайте Соцфонда.

Что такое справка из ПФР и для чего она нужна

О своей страховой пенсии нужно заботиться самостоятельно, ведь у него нет работодателя, который перечислял бы взносы в Социальный фонд. По состоянию на 2023 год фиксированный взнос ИП в Социальный фонд составляет 36 723 рубля.

Если предприниматель получил доход больше 300 тысяч за 12 месяцев, то 1% он должен заплатить в Социальный фонд. При этом сумма взносов не может быть выше восьмикратной величины фиксированного взноса.

ИП, как и наемные работники, получают баллы за значимые периоды, которые не входят в трудовой стаж (например, время ухода за ребенком).

Что делать, если не хватает баллов

Если вам не не хватает баллов для получения страховой пенсии, их можно купить. Стоимость покупки привязана к . Заплатив Социальному фонду 42 878 рублей из собственных денег, вы получите 1,02 ПБ. Ежегодно можно докупать не более 8,13 ПБ. При этом к стажу прибавят один год. То есть набрать баллы проще, чем стаж.

Если вы понимаете, что условия по стажу и баллам выполнить сложно, рассмотрите альтернативы. К примеру, для накопления собственных пенсионных сбережений подойдут банковские вклады. Риски потери сведены к минимуму: на сумму до 1,4 млн рублей.

Не полагайтесь только на государство. Инвестируйте и формируйте пенсионный капитал. Для этого подойдут как банковские вклады, так и долгосрочные государственные облигации, которые покупают на бирже.

Получить выгоду можно не только от приобретения ценных бумаг компании, в которой вы работаете: на биржах представлено множество вариантов. Выбирайте акции, облигации и фонды, инвестируйте и следите за состоянием рынка в приложении «Совкомбанк Инвестиции».

Резюме

- Чтобы получить страховую пенсию, нужно выполнить условия по возрасту, стажу и количеству пенсионных баллов. Если баллов не хватает, их можно докупить.

- Если вы достигли возраста получения страховой пенсии, но не можете на нее рассчитывать, через 5 лет вам начнут платить социальную пенсию. Ее размер будет на уровне прожиточного минимума региона.

- На ПБ прямо влияет уровень дохода. Работайте официально и увеличивайте уровень дохода.

Все цены актуальны на момент публикации статьи.

Для того чтобы рассчитать размер своей будущей пенсии нужно знать количество пенсионных баллов. Эти баллы зарабатываются сотрудниками в процессе их работы. Работник сам ничего не платит в ПФР, за него это делает работодатель.

Что означает размер пенсионных баллов?

В одной из наших статей мы приводили алгоритм расчета будущей пенсии. В целом для обычного человека сам расчет пенсии может быть непонятен.

Вкратце: его суть заключается в том, что чем больше официальная заработная плата работника и внушительнее стаж, тем больше размер будущей пенсии.

Так, для ухода на пенсию при выработанном страховом стаже, будущему пенсионеру надо иметь определенное количество пенсионных баллов. Например, в 2022 году – 23,4, а в 2023 году – 25,8.

Каждый пенсионный балл имеет свою стоимость. Так, в 2022 году стоимость 1 балла составляет 98,86 рублей. Стоимость балла индексируется Правительством с учетом официального уровня инфляции.

У каждого человека свое значения пенсионных баллов или индивидуального пенсионного коэффициента (по тексту – ИПК).

Как рассчитывается размер пенсионных баллов?

Как раз для понимания причины возможного снижения пенсионных баллов в 2023 году нужно знать его формулу расчета.

Размер пенсионных баллов рассчитывается по формуле:

(уплаченная работодателем величина страховых взносов за своего работника / нормативная величина страховых взносов)× 10.

В свою очередь нормативная величина страховых взносов рассчитывается по формуле:

предельная величина базы для исчисления страховых взносов × 16%.

А предельную величину базы для исчисления страховых взносов ежегодно устанавливает Правительство. Так, в 2022 году предельная величина базы составляет 1,565 млн рублей (постановление Правительства от 16.11.2021 № 1951). Таким образом, нормативная величина страховых взносов составит: 1 565 000 рублей × 16% = 250 400 рублей.

Числитель же формулы зависит от размера зарплаты работника. Чем больше заработная плата, тем выше страховые взносы, уплачиваемые работодателем.

Помимо заработной платы, работнику могут быть начислены дополнительные пенсионные баллы. Например, за нахождение в отпуске по уходу за одним ребенком можно получить 1,8 баллов, за вторым ребенком – 3,6 баллов.

Почему у россиян могут стать ниже пенсионные баллы?

Как следует из вышеприведенной формулы, чем больше знаменатель, тем меньше размер пенсионных баллов. В свою очередь, знаменатель формулы напрямую зависит отпредельной величины базы для исчисления страховых взносов.

Предельная величина базы за 2023 год планируется как 1,917 млн рублей, что в 1,2 раза больше, чем в 2022 году. В 2023 году будет действовать единый тариф по уплате страховых взносов: 30% – до момента, когда зарплата сотрудника нарастающим итогом достигнет 1,917 млн рублей и сверх предельной величины – 15,1%.

Такой резкий скачок увеличит налоговую нагрузку на бизнес, ведь чем больше предельная величина базы, тем дольше будет рассчитываться страховые взносы по максимальному тарифу, не считая плательщиков льготной категории.

Помимо нагрузки на бизнес, увеличение предельной величины приведет к уменьшению количества пенсионных баллов у россиян. Раз увеличилась база по страховым взносам на 22,5%, то для того, чтобы пенсионные баллы не снизились по сравнению с прошлым годом, зарплата сотрудников должна увеличиться как минимум на этот же процент.

Откуда взялась эта предельная величина базы для исчисления страховых взносов? Дело в том, что расчет был сделан, исходя из прогноза среднемесячной заработной платы в, умноженной на коэффициент 2,3.

Согласно прогнозным данным Минэкономразвития у россиянина в 2023 году среднемесячная заработная плата вырастет на 11,6% и составит около 69,45 тысяч рублей. В 2024 году размер среднемесячной зарплаты составит 74,8 тысяч рублей, а в 2025 году – 80,03 тысяч рублей. Такие данные приведены в прогнозе социально-экономического развития на 2023-2025, подготовленном Минэкономразвития.

Опять же по прогнозным данным, доходы населения в 2023 году вырастут на 1,6%, а в 2024 году – на 3,1%.

И на основании таких оптимистических прогнозов и была вычислена обновленная предельная величины базы для страховых взносов.

Как отметили аудиторы Счетной палаты, применения повышающих коэффициентов, начиная с 2015 года, с момента старта балльной системы, уже привело к снижению пенсионных баллов граждан на 13%.

Это происходит потому, что 1/5 часть граждан не имеет возможности набрать даже минимальное количество баллов, которое позволяет получить пенсию по старости. Так, для того, чтобы в будущем году уйти на пенсию по старости нужно иметь не меньше чем 25,8 баллов.

Если предельная величина составит 1,917 млн рублей, то среднемесячная зарплата сотрудника для получения максимальных пенсионных баллов должна быть 159,75 тысяч рублей. А если работник зарабатывает меньше, чем 1,565 млн рублей в год или 130,42 тысяч рублей в месяц, то его пенсионные баллы сократятся.

По мнению некоторых экспертов, увеличение предельной величины базы имеет одну цель – пополнить доходы ПФР.

ПФР, по сути, стал заложником экономической политики государства. Установление льготной категории бизнеса, расширение количества самозанятых граждан привело к тому, что ПФР не дополучил доходы в виде уплаченных страховых взносов. И в качестве компенсации потери доходов принято решение увеличить предельную базу, что приведет к снижению прав на пенсионные баллы обычных людей.

Ежегодно власти устанавливают величину предельной базы по страховым взносам, которая в формуле расчета пенсии стоит в знаменателе. А значит, чем она больше, чем меньше пенсионных баллов (ИПК) вы получите. Кроме того, с 2023 года формула расчета ИПК поменяется. Как все это отразится на вашей будущей пенсии? Разберемся в этой статье.

Новая предельная база

Минфин опубликовал проект будущего постановления правительства с предельной величиной базы для исчисления страховых взносов на 2023 год.

Главное нововведение – база будет единой. И тариф взносов тоже единый. Это связано с объединением ПФР и ФСС с 2023 года.

На 2023 год базу планируют утвердить в сумме 1 917 000 руб.

Этот показатель считали по формуле:

средняя зарплата по России, умноженная на 12 и на коэффициент 2,3.

Расчет такой: 69 452×12×2,3 = 1 916 875 рублей, с учетом округления 1 917 000 руб.

Изначально планировалось, что расчет будет идти по другой формуле:

база по ОПС на 2022 год, умноженная на к-т роста средней зарплаты по стране.

Именно такая формула сейчас прописана в НК. Но эту норму хотят изменить. Законопроект принят в первом чтении.

Комитет Госдумы, рассматривая этот законопроект, раскритиковал норму о предельной базе.

Депутаты указали, что это приведет существенному увеличению страховой нагрузки на работодателей. Но Минфин уже рассчитал базу на 2023 год по новой формуле.

С 2015 по 2021 год при расчете предельной базы применяли коэффициенты от 1,7 до 2,3. То есть база росла не только с учетом прогнозного роста средней зарплаты, но еще и увеличенной на коэффициент.

В 2022 году коэффициента уже не было. В 2023 его вновь решили ввести.

Смотрите в нашей таблице, как менялась предельная база по взносам на ОПС.

Формула пенсионного балла

В 2022 году пенсионные баллы считают так:

взносы на ИЛС (16% от зарплаты) делят на произведение предельной базы и тарифа 16%, а потом результат умножают на 10 (ст. 15 закона о пенсиях № 400-ФЗ).

В 2023 году из-за объединения ПФР и ФСС и введения единого тарифа взносов формула расчета баллов меняется.

В новой формуле в знаменателе будет максимального тарифа (30%), тарифа взносов (для индивидуальной части, которая по нормативу составляет 53,4%) и предельной базы – 53,4 % от 30% с предельной базы.

В числителе – тоже 53,4% от 30% от вашей зарплаты.

В итоге как и в 2022 году упрощенная формула расчета балла такова:

ИПК = Б / Б макс * 10, где:

- Б – база (ваша зарплата, на которую начисляются взносы);

- Б макс – предельная база.

То есть несмотря на то, что формула сильно изменилась, результат расчетов будет одинаковый как по старой формуле, так и по новой.

Подробно про новую формулу расчета ИПК с 2023 года с примерами мы рассказывали здесь.

А теперь давайте сделаем расчеты. Посчитаем, сколько баллов можно заработать в 2018 – 2023 годах в разных ситуациях.

Пример № 1. МРОТ

Размер МРОТ на 2022 год пока окончательно не установлен. Однако цифра уже озвучена – 16 242 руб.

Посчитаем количество баллов, которые вам начислит ПФР за 2023 год, при заработке, равном МРОТ:

(16 242×12×30% х 53,4% / 1 917 000×30% х 53,4%) х 10 = 1,017.

А теперь посчитаем, сколько баллов вам дадут в 2022 году при зарплате, которая равна МРОТ:

(13 890×5 + 15 279×7) х 16% / 1 565 000×16%) х 10 = 1,127.

Вывод: вы все также работаете за МРОТ, а баллов зарабатываете с каждым годом все меньше.

Зарплата растет из года в год, а баллы все равно уменьшаются.

Почему так происходит? Потому что темп роста предельной базы превышает темп роста МРОТ.

Пример № 2. Стабильная зарплата

Допустим, вы ежемесячно зарабатываете 25 000 рублей, и оклад не меняется годами.

Посчитаем количество баллов, которые вам начислит ПФР за 2023 год, при заработке, равном 25 тыс. рублей:

(25 000×12×30% х 53,4%/ 1 917 000×30% х 53,4%) х 10 = 1,565.

А теперь посчитаем, сколько баллов вам дадут за 2022 год, при заработке, равном 25 тыс. рублей:

(25 000×12×16% / 1 565 000×16%) х 10 = 1,917.

Вывод: при неизменном заработке количество баллов снижается.

Чтобы ежегодно если не наращивать количество баллов, то хотя бы сохранить их на прежнем уровне, зарплата должна повышаться на тот же процент, на какой повышается предельная база.

Пример № 3. Высокая зарплата

Рассмотрим другую ситуацию. Допустим, ваша зарплата немаленькая и ежегодно индексируется. В 2018 году ваш оклад был 100 тыс. рублей, к 2022 году он повысился до 210 тыс., а в 2023 году будет 252 тыс.

Взносы, которые влияют на пенсию, начисляют только с предельной базы и есть потолок по баллам. Он такой:

Посчитаем количество баллов, которые вам начислит ПФР за 2023 год:

(252 000×12 (но не более 1 917 000) х 30% х 53,4%/ 1 917 000×30% х 53,4%) х 10 = 10.

Посчитаем, сколько баллов вам дадут в 2022 году:

(210 000×12 (но не более 1 565 000) х 16% / 1 565 000×16%) х 10 = 10.

Вывод: зарплата увеличивается на 20 % в год, но баллы не растут, потому что взносы (по индивидуальной части тарифа) начисляются только до предельной базы. Вы постоянно упираетесь в потолок.

При большой зарплате вы будете ежегодно зарабатывать 10 пенсионных баллов.

В 2022 году предельная база по взносам на ОПС вырастет, что вполне ожидаемо. Как этот рост повлияет на ваши пенсионные права? Разберемся в этой статье.

Что случилось

Минфин опубликовал проект будущего Постановления Правительства по утверждению предельной величины базы для исчисления страховых взносов на 2022 год.

На 2022 года предельная база установлена:

- по взносам на ОСС — 1 032 000 рублей;

- по взносам на ОПС — 1 565 000 рублей.

Сейчас будет интересна база по ОПС, так как именно она влияет на размер вашей будущей пенсии.

Как власти высчитали эту сумму? Почему именно 1,565 млн. рублей? Объясним.

До 2022 года предельная база по взносам на ОПС считалась с учетом размера средней зарплаты в РФ, увеличенного в 12 раз, и применяемого повышающего коэффициента.

Коэффициент установлен пунктом 5 статьи 421 НК и, например, на 2021 год составлял 2,3.

Среднемесячная начисленная заработная плата на одного работника берется из разработанных Минэкономразвития параметров прогноза социально — экономического развития. В 2021 году она была 53 096 рубля.

Так, в 2021 году расчет был следующий: 53 096×12×2,3 = 1 465 449,60 рублей, с учетом округления — 1 465 000 рублей.

Но с 2022 года правила другие и они также прописаны в п.5 ст. 421 НК.

Там сказано, что установленная предельная величина базы для взносов на ОПС с 2022 года подлежит ежегодной индексации с учетом роста средней зарплаты в РФ.

По прогнозам, средняя зарплата в 2022 году составит 59 976 рублей, а фактически показатель в 2021 году — 56 126 руб.

1 465 000×59 976 / 56 126 = 1 565 000 руб. (с учетом округления)

Обобщим в таблице все эти данные за последние 5 лет:

Формула балла

Предельная величина взносов, устанавливаемая на каждый год, оказывает большое влияние на количество заработанных вами баллов, учитываемых при расчете пенсии.

В формуле расчета балла этот показатель находится в знаменателе, соответственно, чем больше база, тем меньше баллов вы заработаете. А чем меньше баллов, тем меньше пенсия.

То есть ежегодное увеличение предельной базы ведет к ежегодному уменьшению количества заработанных баллов при прочих равных условиях.

Упрощенная формула расчета балла такова:

ИПК = Б / Б макс * 10

ИПК — индивидуальный пенсионный коэффициент (балл);

Б — база (ваша зарплата, на которую начисляются взносы);

Б макс — предельная база.

При этом есть ограничение по количеству баллов, которые вам начислит ПФР.

А теперь давайте сделаем расчеты. Посчитаем, сколько баллов можно заработать в 2018 — 2021 годах в разных ситуациях.

Пример № 1. МРОТ

Ситуация, когда сотрудники получают официальную зарплату в размере, равном МРОТ, отнюдь не редкость.

Недавно премьер-министр Михаил Мишустин заявил, что людей, получающих МРОТ — 3 миллиона.

Размер МРОТ на 2022 год пока окончательно не установлен. Однако цифра уже озвучена — 13 617 руб.

Посчитаем количество баллов, которые вам начислит ПФР за 2022 год, при заработке, равном МРОТ:

(13 617* 12 / 1 565 000 * 16%) * 10 = 1,044

А теперь посчитаем, сколько баллов вам дадут в 2021 году при зарплате, которая равна МРОТ:

(12 792 * 12 / 1 465 000) * 10 = 1,048

Вывод: вы все также работаете за МРОТ, а баллов зарабатываете с каждым годом все меньше.

Зарплата даже слегка растет из года в год, а баллы все равно уменьшаются.

Почему так происходит? Потому что темп роста предельной базы превышает темп роста МРОТ. В этом году ситуация не столь острая, как в прошлые годы, потому что впервые за несколько лет тем прироста предельной базы снизился. В 2022 году она вырастет всего на 6,9 %, тогда как ранее росла на 12 — 13 %.

Пример № 2. Стабильная зарплата

Допустим, вы ежемесячно зарабатываете 25 000 рублей, и оклад не меняется годами, потому что у работодателя нет возможности повышать его.

Посчитаем количество баллов, которые вам начислит ПФР за 2022 год, при заработке, равном 25 тыс. рублей:

(25 000 * 12 / 1 565 000) * 10 = 1,917

А теперь посчитаем, сколько баллов вам дадут в 2021 году при зарплате в 25 тыс. рублей:

(25 000 * 12 / 1 465 000) * 10 = 2,048

Вывод: при неизменном заработке количество баллов снижается.

Чтобы ежегодно если не наращивать количество баллов, то хотя бы сохранить их на прежнем уровне, зарплата должна повышаться на тот же процент, на какой повышается предельная база.

Пример № 3. Большая зарплата

А теперь рассмотрим другую ситуацию. Допустим, ваша зарплата немаленькая и ежегодно индексируется. В 2018 году ваш оклад был 100 тыс. рублей, в 2019 его повысили до 120 тысяч, а в 2020 году подняли до 145 тыс. рублей, в 2021 году — до 175 тыс. рублей, а в 2022 году повысят до 210 тыс.

Посчитаем количество баллов, которые вам начислит ПФР за 2022 год:

(210 000 * 12 (но не более 1 565 000) / 1 565 000) * 10 = 10.

Посчитаем, сколько баллов вам дадут в 2021 году:

(175 000 * 12 (но не более 1 465 000) / 1 465 000) * 10 = 10.

Вывод: зарплата увеличивается на 20 % в год, но баллы не растут, потому что взносы (по индивидуальной части тарифа) начисляются только до предельной базы. Вы постоянно упираетесь в потолок.

При большой зарплате вы будете ежегодно зарабатывать 10 пенсионных баллов.

Министерство труда опубликовало расчеты предельной базы обложения пенсионными взносами на 2022 год. Благодаря этому, можно точно рассчитать – сколько сможет прибавить к своей пенсии работник, зная свою точную зарплату.

Когда-то, с 2002 по 2014 годы, пенсия рассчитывалась очень просто и понятно – все взносы россиян учитывались по специальным счетам и суммировались, а государство каждый год прибавляло к ним определенный процент (то есть, компенсировало инфляцию). И при выходе на пенсию все накопленные на счету пенсионера условные деньги делились на число месяцев ожидаемой продолжительности жизни – в 2002 году это было 144 месяца, в 2014-м цифра дошла до 228 месяцев.

Кроме того, что получалось от деления «накоплений» на период выплаты, пенсионер получал еще и базовую часть пенсии – в 2014 году это было 3910 рублей.

Важно: это не накопительная пенсия, а обычная трудовая (которая затем стала страховой). Эти деньги – пенсионный капитал – учитывались по счетам условно, тогда как в случае накопительной пенсии они непосредственно закреплялись за будущим пенсионером.

С 2015 года система изменилась:

- вместо того, чтобы учитывать взносы в рублях, их решили переводить в специальные баллы;

- «стоимость» каждого балла зависит от суммы страховых взносов и максимальной базы обложения;

- максимум, что можно получить в год – 10 баллов, но в первые 6 лет (вплоть до 2020-го) максимальное число было ограничено, сначала – 7,39 баллами, в конце – 9,57 баллами, сейчас каждый год начисляется до 10 баллов;

- каждый год утверждается другая «стоимость» балла – которая используется при их пересчете в сумму пенсии;

- базовая часть сохранилась, теперь это фиксированная выплата.

Другими словами, с 2015 года пенсионные взносы (а именно 16% из ставки в 22%) так же учитываются по индивидуальному личному счету, но сразу пересчитываются в баллы (они сейчас называются индивидуальные пенсионные коэффициенты).

В теории система не изменилась – те же взносы дают право на примерно такую же прибавку к пенсии, но в период кризиса власти поднимали стоимость балла не так сильно, как росли цены, как результат – пенсионеры недополучили часть своих денег.

Как определяется число баллов и их стоимость

Каждый год, начиная с 2021-го, пенсионер может получить не более 10 пенсионных баллов. При этом максимальное количество – 10 баллов – дается за уплату взносов на обязательное пенсионное страхование с предельной суммы доходов.

То есть, работодатель уплачивает за работника 22% от его зарплаты в Пенсионный фонд. Затем этот взнос делится на 2 части:

- 6% идут на солидарную часть и не учитываются в сумме будущей пенсии;

- 16% идут на индивидуальный личный счет и пересчитываются в баллы.

А пересчитываются они пропорционально предельной сумме взносов и 10 баллам. Так, получить 10 баллов в 2022 году можно будет, если сделать за год взносов с суммы в 1 565 000 рублей:

- максимальная сумма взносов, которые будут учитываться на ИЛС – 250 400 рублей;

- зарплата, которая дает право на максимальное число баллов – 130 416,67 рублей.

Другими словами, за зарплаты в 130 тысяч рублей или в 150, 200 или 300 тысяч рублей работник получит одинаковые 10 пенсионных баллов. А вот если зарплата будет меньше 130 тысяч рублей, число баллов будет рассчитываться именно как пропорция. Примеры расчета:

- при зарплате в 30 000 рублей работнику за год начислят: (30 000 * 0,16 * 12 / 250 400) * 10 = 2,300 балла;

- при зарплате в 50 000 рублей работнику за год начислят: (50 000 * 0,16 * 12 / 250 400) * 10 = 3,834 балла;

- при зарплате в 100 000 рублей работнику за год начислят: (100 000 * 0,16 * 12 / 250 400) * 10 = 7,668 балла.

Взносы на всю зарплату свыше 130 416 рублей работодатель будет платить по ставке 10%, и они пойдут полностью на солидарную часть пенсии (то есть, не будут учитываться при расчете пенсии).

Однако есть еще одно нововведение. С апреля 2020 года предприятия малого и среднего бизнеса при соблюдении ряда условий могут платить страховые взносы в размере всего 15%. Схема такая:

- все доходы работника за месяц делятся на 2 части: МРОТ и все, что сверху;

- за МРОТ взносы идут по стандартной ставке (30%, из которых 22% – на ОПС, из которых 16% идут на индивидуальную часть);

- за все, что сверху МРОТ, ставка составляет 15%, из которых на ОПС идут 10%;

- все эти 10% идут на индивидуальную часть взноса;

- все взносы на сумму свыше предельной ставка будет также 10%, но она пойдет уже на солидарную часть, и в расчете пенсии не учитывается.

Разберем на примере. Если учесть, что по данным Минтруда МРОТ на 2022 год будет принят в размере 13 890 рублей, расчеты такие:

- при зарплате в 30 000 рублей работнику за год начислят: ((13 890 * 0,16 + (30 000 – 13 890) * 0,1) *12) / 250 400 * 10 = 1,837 балла;

- при зарплате в 50 000 рублей работнику за год начислят: ((13 890 * 0,16 + (50 000 – 13 890) * 0,1) * 12) / 250 400 * 10 = 2,796 балла;

- при зарплате в 100 000 рублей работнику за год начислят: ((13 890 * 0,16 + (100 000 – 13 890) * 0,1) * 12) / 250 400 * 10 = 5,192 балла.

Таким образом, работать на предприятии малого и среднего бизнеса с точки зрения будущей пенсии окажется не очень выгодно – хотя для работодателей такая новация будет кстати, и за счет этого они могут повысить зарплаты работникам.

Что касается индивидуальных предпринимателей, для них в 2021 году сохраняли прежний размер фиксированных взносов, в 2022-м они все же вырастут: ИП должны будут заплатить минимум 34 445 рублей на обязательное пенсионное страхование и минимум 8 766 рублей на медицинское страхование. Но если доходы ИП будут выше 300 тысяч рублей в год, за все, что сверху, предприниматель должен будет заплатить 1% взносов на ОПС.

Уплаченные взносы будет пересчитаны в баллы по тем же правилам. Так, минимальные фиксированные взносы дадут такие баллы: 34 445 / 250 400 * 10 = 1,376 балла. В 2021-м предельная база ниже, но взносы еще ниже – поэтому ограничиваться фиксированными взносами для ИП в 2022 году станет менее выгодно (то есть, за них ИП получит меньше пенсионных баллов).

Как это отразится на пенсии

Пенсионные коэффициенты пересчитываются в рубли, когда гражданин выходит на страховую пенсию. В 2021 году каждый балл «стоит» 98,86 рублей, а в 2022-м это будет уже 104,69 рублей. Всем, кто уже получает пенсию, стоимость баллов пересчитают автоматически с 1 января (кроме работающих пенсионеров – им это сделают только в случае увольнения).

- Кроме того, к стоимости баллов прибавляется фиксированная выплата, в 2022 году она будет составлять 6401,10 рубля.

- Соответственно, общая формула будет иметь вид:

- Пенсия = [число баллов] * 104,69 + 6104,1

- Разберем на примерах, как накопленные за год пенсионные баллы увеличат будущую пенсию:

- ИП, который платит только фиксированные взносы. За 2022 год его пенсия вырастет на: 1,376 * 104,69 = 144,05 рублей;

- работник, который получает 50 тысяч рублей в месяц: 3,834 * 104,69 = 401,38 рубля;

- работник, который получает 50 тысяч рублей, работая на малом предприятии или у ИП: 2,796 * 104,69 = 292,71 рубля;

- работник, который получает зарплату выше 130 416 рублей: 10 * 104,69 = 1046,9 рублей.

Таким образом, за 2022 год заработать прибавку к пенсии выше тысячи рублей можно будет, лишь получая самую высокую зарплату. Правда, в 2023-м стоимость балла вырастет еще сильнее – тогда и получить тысячу рублей к пенсии будет проще. Однако цены за этот же период вырастут пропорционально.

Важно: коэффициент индексации пенсий, пока установленный на уровне 5,9%, могут пересмотреть в сторону повышения. Тогда, соответственно, вырастут и стоимость пенсионного балла, и фиксированная выплата – поменяются и все расчеты.

Таблица стоимости пенсионного балла и фиксированной выплаты по годам

Реформа, в результате которой пенсии в России стали рассчитываться по пенсионным баллам, началась в 2015 году. С тех пор стоимость одного балла выросла почти вдвое. В таблице приведены данные по годам, а также ожидаемые цифры повышения пенсий до 2024 года (окончание переходного периода):

ГодСтоимость пенсионного баллаСумма фиксированной выплатыСредняя пенсия в России

Как видно по таблице, по предварительным данным, средняя пенсия россиян примерно удвоится к 2024 году – то есть, как раз спустя 10 лет после старта реформы.

Наглядно о пенсиях в 2022-м – сводная таблица

Чтобы нашим читателям было проще понять, что изменится в 2022 году по сравнению с 2021-м, мы собрали все данные в одной сводной таблице:

Величина2021 год2022 годКак поменяется

Таким образом, постоянное повышение предельной базы по взносам требует, чтобы работодатели точно так же постоянно повышали зарплаты – иначе за работником будет откладываться все меньшая сумма на пенсию.

Покупка пенсионных баллов в 2022 году

Оформить страховую пенсию вправе те, у кого накопилось достаточно пенсионных баллов и трудового стажа. Если их не хватает – выход на пенсию придется отложить, даже если наступил пенсионный возраст.

Что делать в ситуации, когда в назначении пенсии отказали из-за недостатка баллов (ИПК)? Есть два варианта. Можно продолжать работать и ждать пока накопится нужное количество баллов и трудовой стаж. А можно пойти на сделку с Пенсионным фондом и купить недостающее количество баллов.

Расскажем, как купить пенсионные баллы, сколько они стоят в 2022 году и кому это будет выгодно.

Для чего нужна покупка баллов

Чтобы получить страховую пенсию должно одновременно соблюдаться три условия:

- Гражданин достиг пенсионного возраста. В 2022 году он составляет 56,5 лет для женщин и 61,5 – для мужчин, но льготники могут выйти на пенсию раньше (например, многодетные матери или учителя).

- Он накопил нужное количество пенсионных коэффициентов. В 2022 году баллов должно быть не менее 23,4.

- У него достаточный трудовой стаж. В 2022 году – это не менее 13 лет.

Если хотя бы одно из перечисленных выше условий не соблюдается – страховую пенсию не назначат. Например, женщина отработала 15 лет, но накопила только 20 баллов – в страховой пенсии ей откажут.

В случае если через 5 лет после достижения пенсионного возраста накопить нужное количество баллов и стажа не удастся, человек не останется без пенсии: ему назначают социальную пенсию.

Таким образом, покупка пенсионных баллов нужна для того, чтобы ускорить выход на пенсию.

Ежегодно Пенсионный фонд не только повышает возраст выхода на пенсию, но и требования к количеству пенсионных баллов и трудовому стажу. Их зафиксируют только в 2026 году, когда от пенсионера потребуют иметь в «пенсионной копилке» уже не менее 30 баллов и минимум 15 лет страхового стажа.

Как накапливаются пенсионные баллы

Как формируется трудовой стаж — многим понятно. Чем дольше человек работает, тем более продолжительным является его стаж.

Что касается накопления пенсионных баллов, то в этом случае потребуются дополнительные пояснения. Пенсионные баллы начисляют на счет за каждый год официальной работы. Количество баллов напрямую зависит от размера зарплаты.

Ежемесячно работодатель уплачивает в ПФР взносы на пенсионное страхование работника. Чем выше зарплата – тем больше баллов накапливается у работника.

Как наработать пенсионные баллы

Работник пенсионного возраста может продолжить работу и дождаться, пока не накопится нужное количество баллов. Все расходы на формирование будущей пенсии сотрудника понесет работодатель.

Уплата взносов – обязанность, а не право работодателя. Взносы платятся по тарифу 22% от зарплаты. Например, за работника с зарплатой в 40 тыс.р. работодатель ежемесячно перечисляет в ПФР 8,8 тыс.р.

Затем поступившие взносы конвертируются в баллы. Максимальное количество баллов, которые можно получить за год – 10. Рассмотрим на примере.

Допустим, зарплата работника была фиксированной и каждый месяц работодатель платил за него 8800 р. За год сумма взносов на пенсионное страхование составила 105600 р.

Пенсионные взносы будут пересчитываться в баллы по следующей формуле: сумма взносов*16%/22%/максимальная сумма взносов * 10 (макс.ИПК).

Максимальная сумма взносов в ПФР на 2021 год, которая учитывается при расчетах, составляет 250 400 р. (1565000*16%). Таким образом, расчет будет таким: 105600*16%/22%/250400*10=3,06. За год работнику начислят 3,06 балла и он заработает 1 год трудового стража.

Помимо обязательного страхования, когда работодатели платят взносы за своих сотрудников, существует также добровольное страхование. Упрощенно – это когда работник платит взносы в ПФР из своих денег.

Как купить пенсионные баллы

Покупка пенсионных баллов – это законно. Официально это называется уплатой добровольных взносов на будущую пенсию. Возможность платить взносы за себя предусмотрена в ст. 29 закона об обязательном пенсионном страховании.

Добровольная уплата страховых взносов в ПФР позволяет одновременно решить две задачи:

- увеличить страховой стаж;

- увеличить количество баллов для расчета пенсии.

Кто может купить пенсионные баллы

Сразу скажем, что покупка пенсионных баллов не всегда выгодна. Но потенциально принять участие в программе добровольного пенсионного страхования могут:

- Россияне, проживающие за пределами страны.

- Самозанятые, фрилансеры, официально безработные и другие граждане, на которых не распространяется требование об обязательном пенсионном страховании.

- Физические лица, которые платят взносы в ПФР за другое лицо.

Как заплатить взносы в ПФР

- лично в ПФР;

- через МФЦ;

- через личный кабинет застрахованного лица в ПФР.

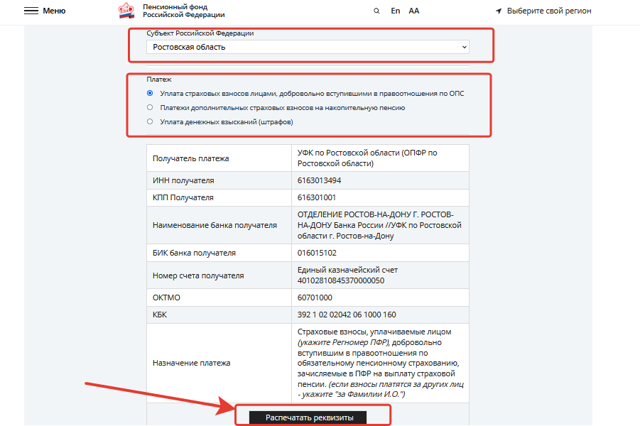

Ответ на заявление направят в течение 3 дней по почте или придет уведомление об успешной регистрации в личный кабинет ПФР.

Взносы разрешается платить единовременно или ежемесячными платежами. Сформировать квитанцию можно на сайте ПФР, воспользовавшись электронным сервисом. В открывшемся окне нужно выбрать регион, а затем распечатать реквизиты.

Как заплатить добровольные пенсионные взносы онлайн

Как заплатить добровольные пенсионные взносы онлайн

Взносы отобразятся на пенсионном счету пенсионера не сразу, а только в следующем году. Например, взносы за 2022 году учтут — в 2023.

За сколько продается пенсия

Законодательно установлены только минимальный и максимальный размер взносов. Направлять на покупку пенсионных баллов можно не меньше минимума за год и не более действующего «потолка».

Минимальный страховой взнос рассчитывается на основании 1 МРОТ за год стажа, максимальный – на основании 8 МРОТ.

В 2022 году МРОТ составляет 13890 р. Минимальные добровольные взносы на пенсионное страхование – 36 669,60 р. за год (13890*22%*12). Для самозанятых минимальные взносы фиксированные – 34 445 р.

Сколько же получат баллов те добровольно застрахованные лица, которые заплатят взносы по минимуму в 2022 году? Из 36669,6 р. на индивидуальный лицевой счет будущего пенсионера поступит не вся сумма, а только 26 668,8 р. (оставшаяся часть уходит на солидарную часть, то есть выплаты нынешним пенсионерам).

36 669,6 р. — этой суммы хватит в 2022 году на покупку 1 года стажа и 1,065 пенсионного коэффициента (рассчитывается по формуле: 26668,8/250400*10).

Максимальный размер взноса в ПФР в 2022 году – 293 356,80 р. Заплатив эту сумму пенсионер может купить 8,52 пенсионных баллов.

Чтобы перевести пенсионные взносы из рублей в баллы, нужно придерживаться формулы:

Сумма взноса*16%/ 22% / максимальная сумма взносов для формирования пенсии *10.

- 22% — это тариф страховых взносов в ПФР.

- 16% — это индивидуальная часть тарифа страховых взносов на пенсионное страхование.

- максимальная сумма взносов в ПФР в 2022 году составляет 250400 р.

- максимальное количество пенсионных баллов — 10.

Например, Юлия Ивановна внесла в 2022 году 59000 р. в качестве добровольных взносов. За это ей начислят: 59000*16%/22%/250400*10=1,71 балла.

Стоимость 1 пенсионного коэффициента в 2022 году составит 34431,55 р. По сравнению с 2021 годом он «подорожал» с 32230,27 р.

Можно ли купить трудовой стаж

При уплате страховых взносов за год или за месяц этот период входит в трудовой стаж. Чтобы заработать год стажа нужно оплатить минимальный платеж на пенсионное страхование на 2022 год. Больше платить можно, меньше – нельзя.

Купить можно не более половины нужного стажа. То есть в 2022 году разрешено купить не более 6,5 лет из необходимых для пенсии 13 лет стажа.

Как платить взносы в ПФР за неполный период

Если человек зарегистрируется добровольно в ПФР в середине года, взносы пересчитают.

К примеру, Юрий зарегистрировался в ПФР 13 марта 2022 года. Он состоял на учете 9 полных и 1 неполный месяц. Минимальный размер взносов, которые ему необходимо уплатить в 2022 году составит: (13890*18/31*22%+13890*9*22%)=29276,54 р. За это Юрию начислят 0,85 ИПК.

Те, кто встанет на учет в ПФР в середине года, утратят возможность получить максимальное количество баллов, так как максимальный размер взносов в 2022 году также пересчитают. Максимальные взносы, которые можно заплатить, начислят по формуле: 8 МРОТ*22%*на пропорциональное количество месяцев и дней.

Марина встала на учет 1 ноября 2022 года. Максимальные взносы в ПФР, которые она может заплатить, составят 8*13890*22%*2=48892,8 р. За это она получит 1,42 ИПК.

Какая альтернатива покупке баллов

- Баллы не обязательно покупать. Их также начисляют за так называемые «нестраховые периоды», к которым относят следующие ситуации:

- Баллы начисляются в следующем размере.

- Таблица Количество баллов, которые можно получить бесплатно

Таким образом, многодетной матери положено 16,2 баллов только за период нахождения в отпуске по уходу за ребенком. С учетом стоимости 1 балла за них нужно было бы заплатить более полумиллиона рублей.

Читайте подробнее: Как отразится на будущей пенсии служба в армии и рождение ребенка – все, что нужно знать о нестраховых периодах

Как пенсионные баллы влияют на размер пенсии

Пенсия назначается с учетом фиксированной выплаты и накопленных баллов. Денежный эквивалент одного пенсионного балла ежегодно пересматривается. В 2022 году он составляет 107,36 р.

Фиксированная часть пенсии в 2022 году достигла 6564,31 р.

Например, Мария Васильевна накопила к моменту выхода на пенсию 25 баллов. Ей назначат пенсию в размере (6564,31+107,36*25)=9248,31 р.

Насколько выгодно покупать баллы в 2022 году

Как видите, докупить пенсионные баллы несложно, хоть и дорого. Но насколько это выгодно? На первый взгляд кажется, что невыгодно: более чем за 30 тыс.р. покупается 1 балл номиналом около 100 р.

Но рассчитывать выгоду нужно индивидуально в каждом конкретном случае.

Например, Петр Иванович собрался в 2022 году выходить на пенсию по достижению пенсионного возраста. Но при назначении пенсии выяснилось, что у него 12 лет стажа вместо 13 и 22,5 баллов (вместо 23,4). Оптимально для Петра Ивановича – проработать еще год и добрать недостающий стаж. Но, допустим, состояние здоровья не позволяет ему продолжать работать. Тогда есть два варианта:

- Дождаться социальной пенсии через 5 лет.

- Самостоятельно докупить баллы.

Внеся за 2022 год 36690,6 р. в виде добровольных взносов Петр Иванович добирает 1,065 балл и 1 год стажа.

Теперь у него 23,6 балла и 13 лет стажа, благодаря чему он может выйти на пенсию. Его пенсия составит (6564,31+23,6*107,36)=9098 р. Петр Иванович живет в Тульской области, ему доплатят к пенсии до прожиточного минимума пенсионера в регионе – 10247 р.

Получается, если бы пенсионер решил подождать еще 5 лет до назначения пенсии, то его упущенная выгода составила бы (10247*12*5) = 614820 тыс.р. Но так как один год до пенсии Петр Иванович пропустил, то за внесенные 36690,6 р. он получил от государства 491856 р. (с учетом регулярного увеличения прожиточного минимума пенсионера и индексации пенсии выгода будет больше).

В рассматриваемом примере и проявляется выгода от покупки пенсионных баллов.

Краткое содержание

- Для назначения пенсии необходимо, чтобы одновременно соблюдалось три условия: достижение пенсионного возраста, наличие стажа (не менее 13 лет) и пенсионных баллов (не менее 23,4).

- Если пенсионных баллов или стажа не хватает, их можно купить.

- Перед покупкой баллов нужно зарегистрироваться в ПФР в качестве добровольного плательщика взносов.

- Минимальный взнос в 2022 году для покупки пенсионных баллов составляет 36690,6 р. (за него начислят 1,065 баллов). Максимальный — 293 356,80 р., что в переводе в баллы — 8,52.

- Стоимость 1 пенсионного коэффициента в 2022 году составит 34431,55 р.

Индивидуальный пенсионный коэффициент (ИПК) в 2022 году

Человек не может работать всю жизнь, поэтому после определенного срока государство выплачивает гражданам пособие, сумма которого зависит от количества проработанных лет, особенностей условий труда и множества других факторов.

С 2015 года в России изменилась система начисления пенсии. Теперь обязательное условие для ее назначения — наличие индивидуальных пенсионных коэффициентов. ИПН — это условные баллы. Сейчас их используют для оценки и расчета пенсии. Порядок расчета определяется в соответствии с действующим законодательством.

Что такое ИПК в 2022 году

Баллы начисляют за полный год стажа и утвержденный список периодов, которые приравнивают к полноценному труду. Права на пенсию, подтвержденные до 2015 года, автоматически и целиком переводятся в коэффициенты.

Получить средства по старости можно после 60-летнего возраста женщинам и после 65-летнего — мужчинам, при учете зафиксированных в Законе No 400-ФЗ переходных положений. Отдельные категории могут выйти на пенсию по возрасту раньше срока.

Расчет индивидуального пенсионного коэффициента

Количество баллов напрямую зависит от трудового стажа и количества взносов, которые были внесены в систему обязательного страхования. Взносы и годы работы перечисляются в баллы, на основании которых рассчитывается сумма для регулярных выплат. Начиная с 2021, за год можно набрать на больше 10 коэффициентов.

Чтобы правильно рассчитать индивидуальный пенсионный коэффициент, нужно использовать данные из индивидуального лицевого счета застрахованного гражданина. В документе можно найти информацию о размере взносов, которые вносились на протяжении срока службы, перечень и длительность стажа и прочих страховых периодов. Для вычисления воспользуйтесь формулой: (ИПКс + ИПКн) * КвСП=ИПК.

- ИПКс — это коэффициент за годы работы до 2015;

- ИПКн — коэффициент за трудовой период от начала 2015 и до дня назначения выплаты страховых пенсионных средств;

- КвСП — коэффициент повышения, который используют при отсрочке заявки о назначении страховой пенсии.

Узнать количество пенсионных баллов

Чтобы быть уверенным в будущем, нужно уже сейчас позаботиться о том, чтобы в старости не остаться без средств к существованию. Поэтому важно правильно рассчитать примерный размер соцвыплаты. Выяснить, сколько у вас пенсионных баллов, можно такими способами:

Напомним, что баллы в полном указанном объеме начисляются лишь за полноценный рабочий год при условии оплаты всех страховых взносов. То есть, величина ипк зависит не только от стажа, но и от суммы отчислений. Если за этот период вы проработали меньше, чем нужно, сотрудники Пенсионного фонда используют систему пропорционального расчета.

Кроме трудового стажа, в расчет ипк входят следующие виды деятельности:

- Период ухода одного из родителей за ребенком(1,5 года): 1,8 за первого, 3,6 — за второго, 5,4 — за третьего;

- Срочная служба в армии — до 1,8 баллов;

- Уход за человеком с I группой инвалидности, ребенком-инвалидом, пожилым человеком 80 и старше лет;

- Время пребывания за границей для супругов работников консульской и дипломатической служб — не выше 1,8;

- Службу и работу, согласно закону No 126-ФЗ — не выше 1,8;

- Для супругов военнослужащих-контрактников за период проживания в местах с отсутствием возможности устроиться на работу — не больше 1,8 (начисляют за период до 5 лет);

- За период отстранения от работы граждан, отбывших наказание в местах лишения свободы и реабилитированных впоследствии — до 1,8.

Если периоды уходу за малолетними детьми совпадают по времени, коэффициенты будут суммироваться.

Максимальный размер индивидуального пенсионного коэффициента по годам

Пенсию можно получить только гражданам с минимальным требуемым стажем и количеством баллов. Чем больше баллов — тем она будет выше. У каждого коэффициента есть установленная стоимость, подлежащая регулярной индексации. Показатели регулярно растут. Повышающий коэффициент будут применять, если человек обратиться за начислением пенсии после даты введения такого права.

Индивидуальный пенсионный коэффициент можно увеличить, подав заявку на страховые пенсионные выплаты по причине возраста в первый раз после появления права на них. В том числе — позже положенного времени. Чем позже гражданин обратится — тем больше средств получит из-за добавления премиальных коэффициентов. Сумма зависит от общего количества пенсионных баллов.

Если гражданин оформит заявку на получение денег на пять лет позже положенного срока, то установленная выплата увеличится на 36%, а количество ИПК — на 45%. Через десять лет выплата вырастет в 2,11 раз, а сумма коэффициентов — в 2,32.

Выбирая вариант обеспечения на старость, нужно принять во внимание, что за страховую пенсию отвечает государство, регулярно увеличивая выплату, проводя ежегодную обязательную индексацию.

За накопительную несет ответственность избранный человеком НПФ, поэтому доходность напрямую зависит от ситуации на рынке и умений инвестора. В некоторых случаях вместо дохода вкладчик может получить убытки, вернув только вложенную сумму.

Такие вклады не индексируются и растут нерегулярно.

Какой ИПК необходим для пенсии в 2022 году

У россиян, родившихся в 1966 году и раньше формирование страховой пенсии — единственный вариант. Право на получение таких регулярных выплат зависит от времени назначения.

С 2015 по 2022 год вне зависимости от выбранного способа пенсионного обеспечения, у всех россиян в системе ОПС имеется право на страховые выплаты, размер которых рассчитывается, исходя из общей суммы необходимых взносов. Поэтому для всех вариантов формирования данных соцвыплат величина индивидуального пенсионного коэффициента за год одинакова.

Получить юридическую помощь по вопросам индивидуального пенсионного коэффициента можно на нашем сайте.