Размер будущей пенсии напрямую зависит от размера нынешней зарплаты (обязательно официальной). Наши чиновники несколько лет назад ввели этот капиталистический принцип: чем больше оклад, тем больше отчисляешь в бюджет — и потом это вернется сторицей. Такая привязка вполне оправданна. Доходы населения — производная от состояния экономики. А пенсии — производная от зарплат. За работающих россиян работодатели платят 30% страховых взносов от окладов. Эти деньги должны обеспечивать бесплатную медицину и достойные пенсии. В частности, в ПФР идет 22%. Но это лишь в том случае, если доходы белые.

В мае 2022 года в интернете появилась новость о том, что с июня пенсионерам положена новая выплата в 10 000 рублей. Однако за громкими заголовками СМИ скрывается пустышка. Никаких доплат для людей пенсионного возраста не предусмотрено. Речь идет о самозанятых (и самозанятых пенсионерах в том числе), которые могут воспользоваться «скидкой» для уплаты налогов.

При регистрации в качестве самозанятого в личном кабинете начисляются 10 000 рублей. Первое время физическое лицо платит 3% налога, а еще 1% оплачивается с виртуальных 10 000 рублей. Таким образом, если ваш налог за месяц составляет 200 рублей, то 150 вы платите сами, а еще 50 вычитается из 10 000. И так до тех пор, пока не израсходуется вся сумма.

Назвать эти деньги дополнительной выплатой нельзя. Собственно, и деньгами это назвать нельзя. Снять и потратить их на свои нужды невозможно.

— Ранее достижения пенсионного возраста пенсия назначается людям, которые проработали установленное в законе время на подземных, тяжелых работах. Сюда же относятся граждане, длительное время занимавшиеся профессиональной деятельностью, медицинские, педагогические работники и другие. В списке и те, кто длительное время работал в районах Крайнего Севера. Есть и другие категории, для которых помимо страхового стажа имеет значение стаж работы на этих видах работ.

В 2023 году на пенсию никто не пойдет, люди смогут оформить страховую пенсию по старости только в 2024 году, когда женщинам исполнится 58 лет, а мужчинам 63 года. Дело в том, что пенсионный возраст повышается поэтапно, при этом сначала действовала отсрочка в 6 месяцев. Учитывая эту отсрочку, полтора года на пенсию вообще никто не выходит.

2. Наличие страхового стажа не менее 15 лет.

Такая продолжительность начнет действовать в 2024 году, а, например, в 2023 году нужен страховой стаж не менее 14 лет. В страховой стаж включаются периоды работы, в которые работодатель уплачивал за сотрудника страховые взносы, а также засчитываются другие значимые периоды, например период ухода за ребенком:

— С момента присвоения гражданину номера СНИЛС стаж подтверждается сведениями, уже имеющимися у Социального фонда России. В период до этого требуется подтверждение стажа документами: трудовой книжкой, трудовыми договорами, приказами.

3. Наличие индивидуальных пенсионных коэффициентов не менее 30.

Как объясняет специалист, это значение начнет действовать в 2025 году, в 2023 году с учетом переходного периода ИПК составляет 25,8. ИПК рассчитывается исходя из размера страховых взносов, которые поступали в Социальный фонд за работника от всех его работодателей. Сами страховые взносы работников рассчитываются в зависимости от их заработной платы: чем больше зарплата работника, тем больше взносов за него нужно платить работодателю.

Ольге Витальевне 35 лет, она живет в Томске, с 25 лет работает учителем английского языка и получает зарплату 40 000 рублей. До пенсии Ольге Витальевне осталось 25 лет, все это время она планирует работать в прежнем режиме, а по достижении пенсионного возраста хочет перестать работать.

Таким образом, к выходу на пенсию Ольга Витальевна заработает 165,42 пенсионных баллов. Умножим это количество на стоимость одного пенсионного балла в этом году и добавим фиксированную выплату. Итого, ежемесячная государственная пенсия Ольги Витальевны составит 26 755,19 рублей. Если у Ольги Витальевны есть государственные пенсионные накопления, формировавшиеся до 2014 года, то сумма выплаты еще немного увеличится. В противном случае, у Ольги Витальевны будет не очень-то большая пенсия.

Однако Ольга Витальевна, также, проводит частные уроки и этим зарабатывает дополнительно 24 000 рублей в месяц за вычетом налога в 4% (как самозанятая). Если наша героиня заключит договор негосударственного пенсионного обеспечения и будет делать взносы, например, по 1500 рублей в месяц, то к государственной пенсии добавится выплата примерно 15 956 рублей*. Так, общий доход Ольги Витальевны на пенсии может превысить зарплату — 42 711,19 рублей.

В России существует несколько видов пенсий. Самая распространенная, привычная нам, — это страховая пенсия по старости. Ее назначают только в том случае, если у вас достаточно пенсионных баллов и стажа. А если нет? Что нужно предпринять, чтобы точно получить ее? Спойлер: делать страховые взносы в ПФР самостоятельно.

Получить страховую пенсию вы можете, если:

- достигли установленного законом пенсионного возраста;

- заработали достаточно пенсионных баллов (их еще называют коэффициентами);

- наработали определенный стаж.

Нужно учитывать, что пенсионная реформа идет уже не один год, показатели необходимого для получения страховой пенсии возраста/числа баллов/стажа постепенно меняются и зафиксируются только через несколько лет. Так, необходимый минимум страхового стажа к 2024 году составит 15 лет. Минимум баллов, нужных для получения пенсии, к 2025 году дорастет до целевого показателя в 30 баллов. А пенсионный возраст, повышаемый с прошлого года постепенно, достигнет нужных 60 лет для женщин и 65 лет для мужчин к 2028 году.

Если со стажем и пенсионным возрастом все понятно, то про накопление баллов нужно дополнительное пояснение.

Мы получаем пенсионные баллы за каждый год своей официальной трудовой деятельности. Количество баллов зависит от суммы перечисленных работодателем страховых взносов в Пенсионный фонд. При этом закон ограничивает максимальное количество баллов, которое граждане могут заработать в течение одного года. В 2022 году допустимый максимум составляет 10 баллов.

Каждый год стоимость пенсионного балла меняется. В 2022 году она составляет 104,69 руб. При назначении пенсии все начисленные баллы складывают и умножают на их стоимость. Так определяется размер ежемесячных пенсионных выплат.

В 2022 году для назначения страховой пенсии, помимо достижения определенного возраста, достаточно 13 лет официального трудового стажа и 23,4 пенсионных баллов. Как мы уже объяснили выше, во время переходного периода количество баллов, стаж, необходимые для получения пенсии, а также пенсионный возраст постепенно увеличиваются. Так, в 2026 году потребуется уже 30 баллов и 15 лет стажа.

Что же делать тем, кому для выхода на заслуженный отдых не хватает баллов и стажа?

Решение в этой ситуации есть — их можно докупить. Для начала нужно заказать выписку в Пенсионном фонде России. Эту услугу можно совершенно бесплатно получить на портале Госуслуг всего за пару минут. В выписке содержатся все необходимые сведения о вашем стаже, перечисленных взносах и количестве накопленных баллов.

Следующий шаг — подача заявления о добровольной уплате взносов в ПФР. После этого у вас появляется обязанность делать ежегодные отчисления страховых взносов до 31 декабря. Уплачивать взносы можно самостоятельно через любой банк по реквизитам ПФР или через работодателя. Во втором случае нужно написать заявление в бухгалтерию в свободной форме и указать в нем, какую сумму или какой процент от зарплаты работодатель должен перечислять в ПФР за вас.

Величина ежегодного взноса зависит от минимального размера оплаты труда. В 2022 году этот показатель составляет 13 890 руб. Минимальный взнос для финансирования будущей пенсии легко посчитать по формуле: 13 890×22% х 12мес. = 36 669,6 руб.

То есть, перечислив в год 36 669,6 руб. (а меньше и нельзя), вы увеличиваете свой трудовой стаж на 1 год и 1,065 пенсионных балла. Ваша прибавка к будущей пенсии за 2022 год составит 104,69 руб.

Можно ли больше? Да, конечно: максимальное количество баллов, которые можно купить в 2022 году — 8,52. Столько баллов вам начислят за взнос размером в 293 356,80 руб. Что же касается стажа, то здесь есть нюанс: купить можно только его половину. То есть в 2022 году разрешено купить не более 6,5 лет из необходимых 13 лет стажа.

Так что если вы боитесь за свою будущую страховую пенсию, то можете финансировать ее из своих средств. Но это — способ «спасения» страховой пенсии руками самого утопающего, который понимает, что ему не хватит баллов и стажа.

На пенсию можно копить и по-другому, например — в негосударственном пенсионном фонде.

Например, если мужчина сорока пяти лет будет вносить 3 000 руб. ежемесячно по индивидуальному пенсионному плану «Легкий старт», то в дополнение к своей государственной пенсии он получит негосударственную в размере 22 021 руб. в месяц*.

*Данный расчёт не является публичной офертой, прогнозом деятельности Акционерного общества «Негосударственный пенсионный фонд «Достойное БУДУЩЕЕ» или гарантией дохода в будущем. Данный калькулятор позволяет произвести ориентировочный расчет будущей пенсии и суммы пенсионных взносов. В расчетах применяется максимальная актуарная доходность, указанная в описании продукта. В калькуляторе приведен расчет негосударственной пенсии с учетом установленного пользователем первоначального взноса, и при условии регулярных взносов, на основании выбранного пенсионного плана, а также учитывается ежегодное получение социального налогового вычета на негосударственное пенсионное обеспечение.

- Какие есть виды пенсий в России

- Страховая пенсия

- Пенсия по государственному обеспечению

- Что такое ИПК для расчета пенсии

- Формула расчета ИПК

- На что влияет ИПК и как его считают

- Сколько стоит ИПК

- Частые вопросы

- Чему равен пенсионный коэффициент?

- На что влияет величина индивидуального пенсионного коэффициента?

- Что делать, если ИПК недостаточно для назначения пенсии?

- У кого появляется право на пенсию

- Как учитывают баллы и какие установлены требования

- Максимальный балл в 2020 году

- Как рассчитать количество заработанных баллов

- Как добрать недостающий стаж и баллы

- Законодательное регулирование

- Как узнать размер будущей пенсии

- Индивидуальный пенсионный коэффициент

- Примеры периодов, за которые дают пенсионные баллы

- Фиксированная часть страховой пенсии

- Премиальные коэффициенты

- Какие коэффициенты применяют, если обратились за пенсией не сразу

Какие есть виды пенсий в России

Пенсионное законодательство в нашей стране изменялось несколько раз, самые значимые изменения произошли буквально несколько лет назад – в 2018 году. Именно тогда в Государственную Думу был внесен на рассмотрение законопроект, который предусматривал реформирование существующей системы пенсионного обеспечения, в частности – повышение пенсионного возраста, изменение вычисления размера будущей пенсии и т.д.

На данный момент в России существует несколько видов пенсий, которые имеют разные требования и условия для получения:

Страховая пенсия

Она может назначаться по старости, инвалидности или в случае потери кормильца в соответствии с Федеральным законом № 400 «О страховых пенсиях». Чтобы её получить, нужно одновременно соблюсти несколько условий:

- Иметь страховой стаж не менее 12 лет;

- Иметь величину индивидуального пенсионного коэффициента (пенсионные баллы) не ниже 21;

- Достигнуть пенсионного возраста, который каждый год повышается. Например, в 2023 году выйти на пенсию могут женщины в 57 лет, а мужчины – в 62 года.

Отдельным категориям граждан предоставляется право выхода на пенсию ранее общеустановленного срока. Например, сюда можно отнести многодетных родителей, людей, которые работают на вредном производстве, сотрудников медицинских учреждений и т.д. Подробнее можно прочесть в этой статье.

Пенсия по государственному обеспечению

Отдельным категориям граждан, которые перечислены в Федеральном законе от N 166 «О государственном пенсионном обеспечении в Российской Федерации», может быть назначена пенсия на отдельных основаниях. В частности:

- Социальная пенсия назначается нетрудоспособным гражданам по старости, по инвалидности, по случаю потери кормильца или потери обоих родителей детям;

- По инвалидности может быть назначена военнослужащим, космонавтам, пострадавшим от радиационных и техногенных катастроф и т.д.;

- По старости назначается гражданам, которые пострадали от радиационных и техногенных катастроф;

- За выслугу лет пенсия полагается гражданским служащим, военнослужащим, космонавтам и летчикам;

- В случае потери кормильца дают также пенсию, например, в случае смерти военнослужащего.

От чего зависит размер пенсии? Еще несколько лет назад для получения пенсии достаточно было достичь пенсионного возраста, указанного в законодательстве, и иметь необходимый трудовой стаж. Пенсия целиком зависела от заработной платы человека в течение его трудовой деятельности, и некоторых надбавок определенным категориям граждан.

Сейчас же размер пенсии зависит от большого количества параметров:

- Начисленные взносы;

- Продолжительность страхового стажа;

- Наличие иждивенцев;

- Наличие периодов ухода за детьми;

- Время обращения за пенсионным обеспечением и т.д.

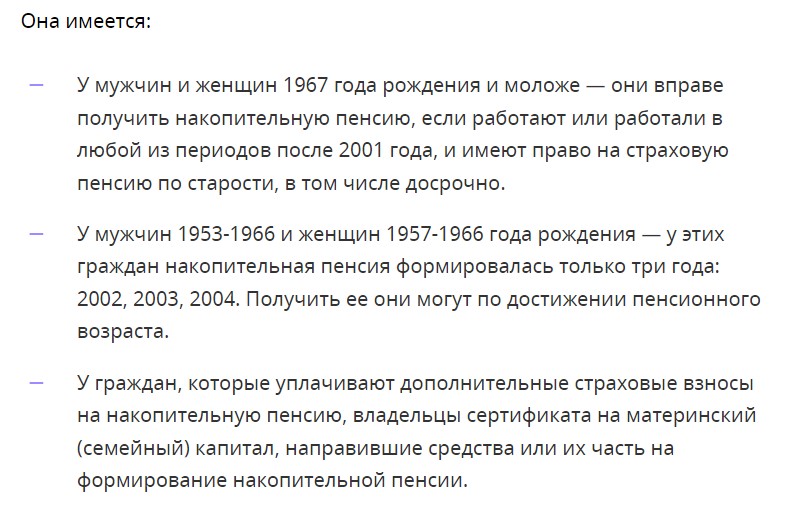

В 2015 года также появилась отдельный вид пособий по старости в виде накопительной пенсии. Её размер зависит от продолжительности периоды выплаты, и может быть сформирован за счет взносов от работодателя, средств материнского капитала и участия в различных программах софинансирования, дополнительных платежей на накопительную часть пенсии или их инвестирования.

Её можно получить в виде единовременной выплаты или в виде ежемесячных платежей. Накопительная часть пенсии имеется не у всех, а только у определенных категорий:

Что такое ИПК для расчета пенсии

С 2015 года обязательным условием для назначения страховой пенсии является наличие у пенсионера индивидуальных пенсионных коэффициентов или баллов. Если их количество является недостаточным или их нет вовсе, то в пенсии могут отказать даже тем, кто достиг пенсионного возраста, поэтому важно разобраться в этом вопросе.

ИПК – это сумма пенсионных баллов, которые выдаются гражданину за отработанный год. Его еще по-другому называют коэффициентом пенсии, хотя более правильно назвать его индивидуальным коэффициентом трудовой эффективности гражданина.

Индивидуальный пенсионный коэффициент определяется размером денежных средств, которые работодатель перечисляет в ПФР за своего сотрудника, либо гражданин перечисляет самостоятельно, если он относится к ИП или является самозанятым. Общее количество пенсионных баллов формируется из числа ИПК для каждого трудового года к моменту выхода на пенсию, и именно от ИПК будет зависеть будущая пенсия.

Перечисленные стразовые взносы переводятся а условные единицы – пенсионные баллы, которые отражаются на лицевом счете гражданина. Их количество можно в любой момент проверить в личном кабинете на сайте ПФР, либо запросить через Госуслуги.

Пенсионные баллы можно получить не только за трудовую деятельность, но также и за значимые для человека и государства периоды жизни:

- Срочная служба в армии – дает 1,8 ИПК;

- Уход за ребенком до 1,5 года — дает также 1,8 ИПК;

- Уход за вторым ребенком до 1,5 года – количество баллов увеличивается до 3,6 ИПК;

- Уход за третьим и последующими детьми до 1,5 года – здесь начисляют по 5,4 ИПК;

- Уход за человеком с инвалидностью 1 группы, ребенком с инвалидностью или пожилым человеком, которому более 8-лет, дает гражданину 1,8 ИПК;

- Переезд вместе с военнослужащим супругом или супругой в местность, где нет возможности трудоустройства (не больше 5 лет) оценивается в 1,8 ИПК;

- Жизнь за границей с супругой или супругом, работающим в дипмиссиях или консульствах России (до 5 лет) также дает по 1,8 ИПК в год.

Полученные баллы от государства и баллы от страховых взносов работодателя суммируются, и при выходе на пенсию учитываются для расчета пенсии. Чем больше получает гражданин во время своей трудовой деятельности зарплату, тем выше будут его пенсионные выплаты. К концу переходного периода, а именно – к 2024 году, для выхода на пенсию нужно будет иметь не менее 15 лет стажа и не менее 30 баллов.

Формула расчета ИПК

Чтобы определить свою трудовую эффективность, вы можете самостоятельно посчитать свой коэффициент ИПК. Здесь нужно учитывать, работали ли вы до 2015 года или начали свою трудовую деятельность позже. Допустим, что ваше официальное трудоустройство началось раньше, тогда нужно сначала посчитать старые баллы.

После этого рассчитывается общее количество баллов за год. Для этого используется формула ИПК = (СВ / НСВ) × 10, где:

- СВ — это сумма страховых взносов за год, уплаченных за гражданина. Причем если работодатель направляет на эти цели 22% от фонда оплаты труда, то на формирование ИПК направляется только 16%. Остальные 6% используются для фиксированной выплаты к страховой пенсии тем, кому она полагается. Эта часть отчислений на лицевом счете работника не отображается. То есть в СВ используется 16% от фонда оплаты труда.

- НСВ — нормативный размер страховых взносов. Она будет определяться как 16% от предельной величины базы, которую в текущем году установило Правительство.

Каждый год правительство устанавливает предельную базу по страховым взносам. В 2022 году максимальная сумма составляла 1565000 рублей, а с 1 января 2023 года Правительство Российской Федерации утвердило единую предельную базу для исчисления в размере 1917000 рублей.

Как видите, Правительство ежегодно увеличивает значение предельной базы – это происходит из-за роста величины средней заработной платы по стране. Это значит, что при получении одной и той же зарплаты, с каждым годом работнику будет начисляться все меньше пенсионных баллов.

На что влияет ИПК и как его считают

Как мы уже говорили ранее, количество ИПК прямо влияет на размер выплаты для будущего пенсионера. Чем больше человек за свою жизнь накопил пенсионных баллов, тем на более высокие выплаты он сможет рассчитывать при достижении пенсионного возраста и выхода на пенсию.

Сколько пенсионных баллов будет начислено за 1 год трудового стажа? Это будет зависеть от годового дохода работника. Он зависит от:

- Заработной платы;

- Премий;

- Отпускных выплат;

- Компенсации за неиспользованный отпуск.

В расчет не входит материальная помощь, командировочные расходы, пособия, выплаты по нетрудоспособности и т.д. Всю информацию по своему «чистому» годовому заработку можно получить в бухгалтерии по месту работы, либо получить данные от ПФР в личном кабинете на официальном сайте.

После этого применяем формулу ИПК = (СВ / НСВ) × 10. В неё нужно подставить свои данные, а также учесть предельную базу по взносам, которая в 2023 году составила 1 917 000 рублей. Значит, расчет норматива НСВ составит 1 917 000 * 16% = 306 720 рублей.

Предположим, что годовой оклад работника составляет 50 000 рублей. Его годовой фонд заработной платы в этом случае составит 50 000 * 12 = 600 000 рублей.

Считаем величину страховых взносов, уплаченных работодателем за год: СВ = 600 000 * 16% = 96 000 рублей. Подставляем все данные в нашу формулу: ИПК = (96 000 / 306 720) * 10 = 3,13 балла. Именно столько баллов получит человек за текущий трудовой год при нынешней зарплате.

Сколько стоит ИПК

Стоимость пенсионных баллов утверждает законодатель каждый год, начиная с 2019-го года – именно тогда взял свое начало переходный период пенсионного реформирования. Утверждается стоимость Федеральным законом № 350-ФЗ:

- С 2020 года один АПК стоил 93 рубля;

- С 1 января 2021 года – 98,86 рублей;

- С 1 января 2022 года – 107,36 рублей;

- С 1 января текущего 2023 года – 113,37 рублей;

- А с 1 января 2024 года один балл будет равняться 119,61 руб.

Напомним, что 1 июня 2022 года стоимость одного балла была повышена до 118,1 руб. – это повышение было внеплановое, и оно превзошло значение, которое ранее было утверждено на 2023 год.

Старые пенсионные баллы, которые были накоплены до 2015 года, автоматически конвертировали в баллы. Конвертация проводилась дважды – для баллов, накопленных с 2022 по 2014 годы, и для баллов до 2002 года. Все начисленные за эти периоды ИПК можно посмотреть в личном кабинете на сайте ПФР.

Как рассчитать пенсию по ИПК? Проще всего это сделать на официальном сайте Фонда пенсионного и социального страхования РФ, где есть онлайн-калькулятор. Воспользоваться им можно после регистрации или авторизации на сайте – просто введите нужные данные, и система автоматически рассчитает вашу пенсию.

Частые вопросы

ИПК – это индивидуальный пенсионный коэффициент.

Чему равен пенсионный коэффициент?

Пенсионный коэффициент рассчитывается индивидуально для каждого человека, и зависит от размера его заработной платы. Рассчитать ИПК можно по специальной формуле.

На что влияет величина индивидуального пенсионного коэффициента?

ИПК оказывает прямое влияние на величину будущей пенсии, а также на саму возможность получения пенсии. К 2024 году для выхода на пенсию нужно будет иметь не менее 30 баллов.

Что делать, если ИПК недостаточно для назначения пенсии?

Есть два варианта – можно поработать еще какое-то время, чтобы получить недостающие баллы, либо купить их самостоятельно за счет добровольных страховых взносов в счет будущей пенсии. Для этого надо заключить договор софинансирования в ПФР.

Сколько баллов нужно для пенсии, что делать, если их недостаточно и где узнать сколько уже было накоплено за предыдущие годы труда, расскажет Бробанк.

У кого появляется право на пенсию

Для того чтобы появилось право на страховые платежи по старости необходимо:

- Достичь определенного возраста: для мужчин — 65 лет, а для женщин — 60 лет. При этом учитывается переходный период, который в России для разных категорий пенсионеров длится по-разному.

- С 2024 года нужен минимум в 15 лет страхового стажа с учетом условий перехода на новый пенсионный период. На 2020 год продолжительность необходимого страхового стажа всего 11 лет.

- Наименьшее число коэффициентов для пенсионера — 30 с 2025 года. В 2020 году только 18,6 балла.

Для тех мужчин и женщин, которые работают на государственных, муниципальных должностях, в государственной гражданской службе РФ, выход на пенсию стали отдалять еще с 2017 года. Начало пенсии для них составляет 65 лет и 63 года соответственно. Но если у таких граждан стаж с выплатой взносов по 42 года и 37 лет для мужчин и женщин, могут назначить пенсионные платежи досрочно, но не раньше, чем в 60 и 55 лет.

Число набранных коэффициентов зависит от взносов, которые уплатили в систему обязательного пенсионного страхования, и от периода отчисления денег в ОПС.

Как учитывают баллы и какие установлены требования

Пенсионные баллы ввели для того, чтобы не зависеть от инфляции. За каждый год работы начисляют коэффициенты по пенсии. Перед выходом на пенсию подсчитывают общее количество набранных коэффициентов и умножают их на стоимость одного балла в текущем периоде.

В связи с изменениями в возрасте назначения пенсии сейчас длится переходный период. Уже к 2025 году пожилым людям для назначения денежных выплат из бюджета понадобится не меньше 30 баллов.

Размер баллов и стажа в разные периоды отличается для российских пенсионеров:

В том случае, когда баллов и стажа хватает по минимальным требованиям, вам назначат фиксированную выплату, которая ежегодно индексируется. Если их не хватит, то можно претендовать только на социальную пенсию, которая наступает на 5 лет позже и сумма ее значительно ниже. Если расхождение незначительно, то можно докупить недостающие баллы или продолжить работу на том же месте или новом. Прочитайте статью, о том где найти работу пенсионеру.

Максимальный балл в 2020 году

Число заработанных баллов напрямую зависит от величины ежемесячного дохода. То есть чем выше зарплату установил работодатель официально, тем больше денег вы получите в старости. Поэтому любые серые, черные или полулегальные доходы лишают части доходов на пенсии.

Назначать пенсионные баллы начали с 2015 года. До этого все пенсионные права перевели в коэффициенты по пенсии. Их учитывают при расчете и назначении фиксированных выплат.

Баллы назначают в зависимости от внесенной в систему ОПС суммы денег. С 2015 года показатель наименьшего числа баллов постепенно повышают. Например, в 2015 году для установления пенсии нужно было набрать 6,6 баллов, в 2016 — 9 баллов, а в 2017 — 11,4 балла.

Но кроме минимального ограничения существует и максимальное. Какой бы не была высокой официальная заработная плата, вам не зачтут неограниченное количество коэффициентов. Максимальный лимит по баллам за 1 год:

Получить большее количество баллов невозможно. Эти цифры остаются неизменными и те, кто работал в эти годы с большим окладом могут самостоятельно подсчитать, сколько коэффициентов зачтется.

Как рассчитать количество заработанных баллов

Для подсчета коэффициентов используют формулу:

- ИПК — это индивидуальный пенсионный коэффициент.

- СВ — выплаты в ОПС по индивидуальному тарифу.

- СВмакс — выплаты по личному тарифу с предельной базы.

Простыми словами, для того чтобы узнать, сколько баллов по пенсии вам начислят за определенный год, нужно взносы от вашего дохода разделить на платежи с предельной базы. А полученное число умножить на 10. Предельную базу ежегодно устанавливает Правительство страны. Например, в 2020 году эта сумма составляет 1 292 000 рублей.

Пример подсчета коэффициента для работника при следующих данных:

- Оклад — 15 тысяч рублей в месяц.

- Годовой доход — 180 тыс. рублей.

Подставляем значения в формулу и получаем значение в 1,393 балла. Таким образом, за 2020 год работник сможет набрать такое количество баллов.

Провести личные подсчеты с реально начисленными баллами можно в личном кабинете на сайте Пенсионного Фонда РФ. Также учитывайте, что при повышении предельной базы вам будут начислять меньшее количество баллов, даже если по сравнению с прошлым годом размер заработной платы у вас не изменился. Можно рассчитать количество баллов при таких же данных о заработной плате, но с предельной базой согласно 2019 году – 1 150 000 рублей. В таком случае вы получите 1,565 балла.

По количеству коэффициентов можно вычислить также сумму надбавки, которую вы будете получать к ежемесячным выплатам по старости. В 2020 году стоимость пенсионного балла составляет 93 рубля. При количестве набранных баллов в 1,393 вы получите надбавку в размере 129,5 рублей ежемесячно.

Как добрать недостающий стаж и баллы

Если перед выходом на пенсию вы обнаружили, что не набиралось достаточное количество баллов и лет, когда вы оплачивали страховые взносы, то есть 2 способа решения проблемы:

- докупить баллы;

- доработать до минимальных требований.

Коэффициенты по пенсии можно докупить. Пенсионный Фонд позволяет это сделать с помощью внесения страховых взносов за самого себя, но предварительно нужно известить организацию о своем желании.

Если вы решили докупить баллы, предъявите заявление при личном обращении, по почте или на сайте ПФР. Для заполнения заявления есть специальные бланки, но допускается и написание в свободной форме. Ответ от фонда придет в течение 3 дней по почте или оповещением в личном кабинете.

Можно оплачивать взносы за один раз в полной сумме или распределить платежи на каждый месяц. Один год внесения таких выплат будет приравниваться к одному году страхового стажа. Но оплатить таким способом можно только половину требуемого стажа. Также заявление о внесении дополнительных платежей можно подать через работодателя или МФЦ. Это достаточно дорогой способ, сумма получаемого вами заработка будет ниже, зато пенсионные баллы накопятся быстрее.

Если недостаточно стажа и баллов к моменту выхода на пенсию, вы можете не увольняться с работы, а продолжать трудиться дальше, чтобы соблюсти минимальные требования. Также учитывайте, что время обучения в средне-специальных учебных заведениях, в вузах и на курсах повышения квалификации до 1 января 2002 года входит в трудовой стаж. Но в страховой стаж этот период входить не может, так как взносы за студента никто в это время не вносил.

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- Согласно изменениям, внесенным в приложение 5 к Закону № 400-ФЗ, с 01.01.2021 лицам, замещающим государственные и муниципальные должности, должности государственной гражданской и муниципальной службы, указаным в части 1.1 статьи 8 Закона № 400-ФЗ, в отношении которых требования к возрасту при назначении страховой пенсии по старости уже были увеличены с 01.01.2017, темп повышения пенсионного возраста увеличивается с полугода до года, таким образом, темп повышения пенсионного возраста для данной категории лиц синхронизируется с темпами повышения общеустановленного возраста. Право на страховую пенсию может быть реализовано госслужащими при достижении возраста 65 лет для мужчин, 63 лет для женщин (с учетом переходных положений, в том числе приложения 5 Закона № 400-ФЗ). Год достижения возраста, в котором может быть назначена страховая пенсия, определяется исходя из возраста, в котором государственный служащий приобретает право на страховую пенсию по старости по законодательству, действовавшему на 31.12.2016 с учетом требуемого страхового стажа и величины индивидуального пенсионного коэффициента определяемой на день достижения лицом возраста, предусмотренного частью 1 статьи 8 Закона № 400-ФЗ в редакции, действовавшей по состоянию на 31.12.2016.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

- Гражданам, которые указаны в части 1 статьи 8, пунктах 19 — 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ «О страховых пенсиях» и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

- наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ;

- наличие минимальной суммы пенсионных коэффициентов – не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов — 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов — 6,25.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

*С 2015 года независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии.

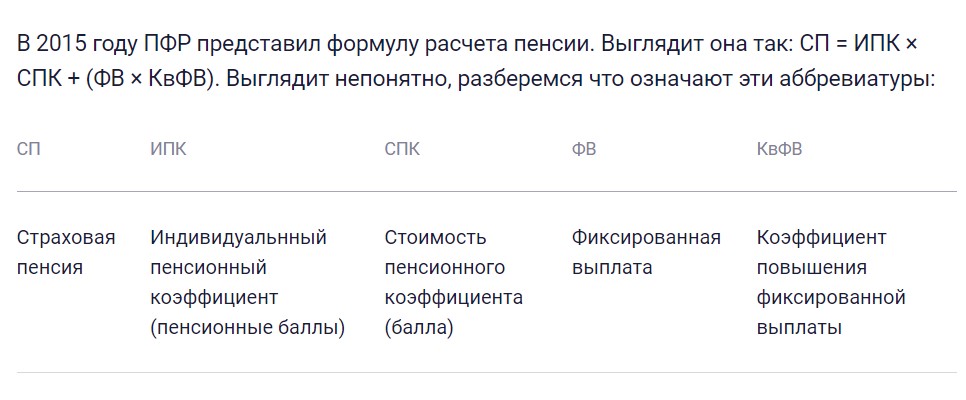

Страховая пенсия по старости рассчитывается по формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ КОЭФФИЦИЕНТОВ* СТОИМОСТЬ ПЕНСИОННОГО КОЭФФИЦИЕНТА на дату назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

СП = ИПК * СИПК + ФВ , где:

- – страховая пенсия

- – это сумма всех пенсионных коэффициентов, начисленных на дату назначения гражданину страховой пенсии

- – стоимость пенсионного коэффициента на дату назначения страховой пенсии.

При назначении пенсии с 01.01.2023 = 123,77 руб. Ежегодно индексируется государством.

На 1 января 2023 года — 7567,33 руб. Ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2022 году осуществляется по формуле:

СП = ИПК * 123,77 + 7567,33

Черкесск, 28 сентября 2021 года. С 1 января 2015 года страховая пенсия по старости формируется в индивидуальных пенсионных коэффициентах (ИПК). Чем больше ИПК, тем выше размер страховой пенсии. Количество пенсионных коэффициентов зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем.

В 2021 году установлены следующие показатели:

— право на страховую пенсию приобретают мужчины, родившиеся во 1-м полугодии 1960 года, и женщины, родившиеся во 1-м полугодии 1965 года, соответственно в возрасте от 61,5 и 56,5 лет.

— требуемый страховой стаж — 12 лет;

— число пенсионных коэффициентов – 21.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству, для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Поэтому жителям Карачаево-Черкесии, которые собираются в ближайшее время обращаться за назначением страховой пенсии по старости, необходимо следить за тем, чтобы их заработанные права соответствовали необходимым требованиям.

Стоит обратить внимание, что при нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Напомним, что для определения количества пенсионных коэффициентов важны: продолжительность стажа и величина заработка до 1 января 2002, а также суммы страховых взносов после этой даты, которые учитываются только из официальной заработной платы.

Важны не только стаж и заработок, а также периоды ухода за детьми, военная служба по призыву и другие факторы. Все эти показатели формируют индивидуальные пенсионные коэффициенты (ИПК). Но основная их составляющая – суммы отчислений работодателя.

Учитываются и нестраховые периоды социально значимой деятельности человека. К примеру, за год военной службы по призыву начисляется 1,8 коэффициента. Столько же можно заработать, ухаживая за инвалидом 1 группы или пожилым человеком старше 80 лет, либо ребенком-инвалидом. Мать, ухаживая за своим первенцем, также за год получает 1,8 коэффициента. Уход за вторым и третьим ребенком оценивается значительно выше — 3,6 и 5,4 соответственно.

Все перечисленные показатели формируют количество пенсионных коэффициентов. Для поколения будущих пенсионеров основная составляющая пенсионных прав – суммы отчислений работодателя в ПФР, то есть чем выше официальный заработок гражданина, тем больше взносов перечисляет за него работодатель и тем больше пенсионных коэффициентов можно заработать.

Если накопленных коэффициентов и стажа не будет хватать, назначение пенсии отодвинется, пока трудовой минимум не будет заработан. Если спустя 5 лет по достижении общеустановленного пенсионного возраста в свете его постепенного повышения этого достичь не удастся, то вместо страховой пенсии будет назначена социальная пенсия.

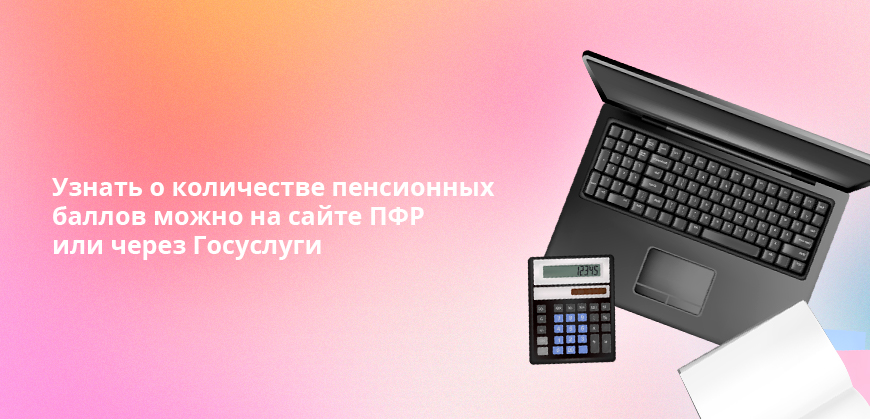

Узнать, какое количество ИПК вы уже накопили можно в Личном кабинете на сайте ПФР.

Сегодня большинство услуг Пенсионного фонда можно получить через интернет – не выходя из дома. В «Личном кабинете гражданина» можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на вашем индивидуальном лицевом счете в Пенсионном фонде России.

По всем вопросам обращайтесь к специалистам Пенсионного фонда КЧР по телефону «Горячей линии»: 8-800-600-02-91.

Черкесск, 29 июля 2022 года. В текущем году для назначения страховой пенсии необходимо не менее 23,4 индивидуального пенсионного коэффициента и 13 лет трудового стажа.

Напомним, для назначения страховой пенсии по старости необходимо одновременное соблюдение нескольких условий:

- Достижение общеустановленного пенсионного возраста;

- Наличие необходимого стажа;

- Наличие определенного количества индивидуальных пенсионных коэффициентов (ИПК). Чем их больше, тем выше размер пенсии!

Одним из важнейших является возраст гражданина. Так, мужчины могут претендовать на назначение страховой пенсии в возрасте 61,5 года. Таким образом, выйти на пенсию смогут те, кто родился во втором полугодии 1960 года. Возрастной минимум для женщин в 2022 году — 56,5 года (время рождения — второе полугодие 1965 года).

Как пояснила, заместитель Управляющего ОПФР по Карачаево-Черкесской Республике Ирина Тамбиева, такой шаг обеспечивает специальная льгота, которая распространяется на всех, кто должен был стать пенсионером в 2021 году по условиям прежнего законодательства.

Для многих россиян, тем не менее, пенсионные выплаты остаются в прежних возрастных границах. В первую очередь это относится к людям, имеющим льготы по досрочному выходу на пенсию. Например, шахтерам и горнякам, спасателям, водителям общественного транспорта и другим работникам, занятым в тяжелых, опасных и вредных условиях труда, за которые работодатели уплачивают дополнительные взносы на пенсионное страхование. Большинство таких работников, как и раньше, выходят на пенсию в 50 и 55 лет в зависимости от пола.

Ирина Тамбиева напомнила, что льготный выход на пенсию также сохраняется у педагогов, врачей и представителей других профессий, которым выплаты назначаются не по достижении пенсионного возраста, а после приобретения необходимой выслуги лет. При этом с 2019 года назначение пенсии в таких случаях происходит с учетом переходного периода по повышению пенсионного возраста, который вступает в силу с момента приобретения необходимой выслуги лет по профессии.

Количество индивидуальных пенсионных коэффициентов, которые формируются на личном счете гражданина, напрямую зависит от суммы страховых взносов, перечисленных его работодателем: чем выше официальная заработная плата, тем больше работодатель перечисляет взносов на будущую пенсию своего сотрудника. Вот, почему важно получать полностью «белую» зарплату. Максимально за 2022 год можно заработать 10 ИПК.

Отметим, что в стаж также учитываются и «нестраховые» периоды социально значимой деятельности человека. К примеру, за год военной службы по призыву начисляется 1,8 коэффициента. Столько же можно заработать, ухаживая за инвалидом 1 группы, пожилым человеком старше 80 лет или ребенком-инвалидом. Мать при уходе за первым ребенком также за год получает 1,8 ИПК. Уход за вторым и третьим ребенком оценивается значительно выше — 3,6 и 5,4 ИПК соответственно.

Если накопленных показателей не будет хватать для возникновения права на страховую пенсию, ее назначение отодвинется на тот срок, пока требуемое количество не будет «заработано». Если по истечении пяти лет после достижения пенсионного возраста этого достичь не удастся, то гражданину будет назначена социальная пенсия.

Напомним, узнать о количестве имеющихся индивидуальных пенсионных коэффициентов можно в Личном кабинете гражданина на сайте Пенсионного фонда и в мобильном приложении ПФР. При этом если гражданин считает, что какие-либо сведения не учтены или учтены не полностью, у него есть возможность заблаговременно обратиться к работодателю для уточнения данных.

По всем возникающим вопросам, вы можете обратиться к специалистам Пенсионного фонда КЧР по телефону «горячей линии»: 8-800-600-02-91 в рабочие дни с 8:00 до 17:00.

Пенсионное законодательство в России реформировали несколько раз.

этого кажется, что оно запутанное и разобраться в нем невозможно. В этой статье я расскажу, как посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК с 01 июня 2022 года равна 118,09 ;

ФВ — фиксированная выплата к страховой пенсии, с 1 июня 2022 года — 7220,74 ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Посчитаем для примера размер страховой пенсии редактора этой статьи, он вышел на пенсию в 2022 году. Его ИПК равен 30,657.

Страховая пенсия = 30,657 × 118,09 + 7220,74 = 10 841 .

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2024 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2022 году он составляет 264 месяца.

Допустим, Олег выходит на пенсию в июле 2022 года. Он заработал 100 баллов ИПК, и у него есть 264 тысячи рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому Тогда ежемесячная пенсия Олега составит:

7220,74 + 118,1 × 100 + 264 000 / 264 = 7220,74 + 11 810 + 1000 = 20 030,74 .

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно. В примере с Олегом его ежемесячная накопительная пенсия равна 1000 , а страховая — 19 030,74. Значит, накопительный компонент чуть выше 5% от страхового — получить все 264 000 разом Олег не сможет.

Другая ситуация у редактора этой статьи. Его пенсионные накопления составляют 52 707,98 . он выходил на пенсию в 2022 году, его ежемесячная страховая пенсия равна 10 841 . Значит, ежемесячная накопительная:

52 707,98 / 264 = 199,65 .

199,65 — это 2% от страховой пенсии. Значит, ПФР все 52 707,98 разом.

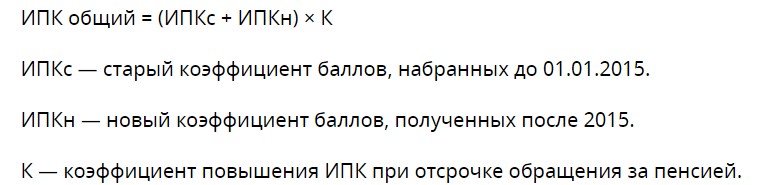

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Расчет индивидуального коэффициента происходит по формуле:

ИПКобщий = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления страховых взносов умножить на 16%. Предельную базу по взносам ежегодно устанавливает правительство РФ. В 2022 году она составляет 1 565 000 .

Получается, что НСВ в 2022 году:

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

Проживание за границей с или консульским работником

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла каждый год утверждает законодатель. На период с 2019 по 2024 годы стоимость баллов утверждена Федеральным законом :

- с 01.01.2020 — 93 ;

- с 01.01.2021 — 98,86 ;

- с 01.01.2022 — 107,36 ;

- с 01.01.2023 — 113,37 ;

- с 01.01.2024 — 119,61 .

1 июня 2022 года стоимость балла внепланово повысили до 118,1 , и она превзошла значение, утвержденное на 2023 год.

Конвертация в баллы «старых» пенсионных прав. «Старые» пенсионные права — те, что были накоплены до 01.01.2015 — автоматически конвертировали в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

- С 2002 по 2014 год.

- До 2002 года.

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте ПФР.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату, поэтому для ее расчета нужно знать размер этой выплаты.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, фиксированная выплата с 1 июня 2022 года составляет 7 720,74 . С января по май 2022 года она равнялась 6 564,31 .

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией не сразу

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет. В 2022 году пенсионный возраст для женщин — 58 лет, для мужчин — 63 года. Но в первой половине 2022 года право на пенсию возникает у женщин в 56 лет и 6 месяцев и у мужчин в 61 год и 6 месяцев, потому что для них пока установлен переходный период.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет. Сейчас, в 2022 году, достаточно 13 лет.

Количество ИПК. В 2022 году будущему пенсионеру достаточно иметь 23,4 балла, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.