- Новый пенсионный калькулятор с учётом самозанятых граждан

- Что случилось

- Формула балла

- Пример №1. МРОТ

- Пример №2. Стабильная зарплата

- Пример №3. Большая зарплата

- Что делает работодатель для формирования будущей пенсии работника?

- Как рассчитать будущую пенсию?

- А если ПФР ошибся?

- Формула пенсии

- Стоимость баллов и ФВ

- Пример 1

- Пример 2

- «Расчет размера страховой пенсии по старости» (Материал подготовлен специалистами КонсультантПлюс)

Новый пенсионный калькулятор с учётом самозанятых граждан

Общеустановленный пенсионный возраст

мужчин — 60 лет, женщин — 55 лет.

В этом возрасте у вас возникает право обратиться за назначением пенсии по старости.

Сколько лет Вы проходили/планируете

проходить военную службу по призыву?

Военная служба по призыву засчитывается в общий стаж. За каждый год военной службы по

призыву начисляется 1,8 пенсионного балла. Помимо этого каждый год военной службы по

призыву включается в ваш общий стаж.

Сколько детей Вы планируете иметь? (с учётом уже имеющихся)

Сколько лет Вы планируете осуществлять уход за каждым из детей? (с учётом уже имеющихся)

Периоды отпусков за детьми (до 1,5 лет на каждого из четырёх детей) засчитываются в

общий стаж. Согласно пенсионной формуле начисляются: 1,8 пенсионного балла за год

декретного отпуска по уходу за первым ребенком, 3,6 пенсионных баллов за год декретного

отпуска по уходу за вторым ребенком, 5,4 пенсионных баллов за год декретного отпуска по

уходу за третьим ребенком, 5,4 пенсионных баллов за год декретного отпуска по уходу за

четвёртым ребенком.

Сколько лет Вы предполагаете ухаживать за нетрудоспособными гражданами: инвалидами 1 группы,

ребёнком-инвалидом, гражданином, достигшим возраста 80 лет и при этом не работать? (с учётом

уже имеющихся периодов ухода за нетрудоспособными гражданами)

Сколько лет после возникновения права на страховую пенсию Вы готовы не обращаться за её

назначением?

Размер пенсии существенно увеличивается, если вы при достижении пенсионного возраста

откладываете обращение за пенсией на более поздний срок. «Выходить на пенсию» поздно –

выгодно! Размер страховой пенсии повышается за счёт более позднего выхода на пенсию, то

есть за обращением за назначением пенсии после достижения пенсионного возраста или

возникновения права на пенсию (для «досрочников»). Страховая пенсия будет состоять из

суммы фиксированной выплаты (с 1 января 2018 года — 4982,9 руб.) и страховой пенсии. За

каждый год более позднего обращения за назначением пенсии страховая пенсия будет

увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь

за назначением пенсии через 5 лет после достижения пенсионного возраста, то

фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то

фиксированная выплата увеличится в 2,11 раз, страховая пенсия — в 2,32 раза.

Вы планируете работать

Наемным работником и самозанятым гражданином

Сколько лет Вы планируете осуществлять трудовую деятельность в качестве самозанятого

гражданина?

Введите Ваш годовой доход (рублей в год, в ценах 2018-го года до вычета НДФЛ)

Ваш предполагаемый стаж в качестве наёмного работника

Общеустановленный пенсионный возраст мужчин — 60 лет, женщин — 55 лет. Для граждан

имеющих право на пенсию ранее общеустановленного пенсионного возраста (полный

перечень категорий «досрочников»), возраст возникновения права на пенсию ниже

общеустановленного. Укажите продолжительность вашего предполагаемого стажа работы – от

начала трудовой деятельности до достижения вами пенсионного возраста. Периоды учебы,

ухода за детьми и военной службы по призыву не должны учитываться. Если ваш общий стаж к

2021 году будет менее 15 лет, то вы не будете иметь право на пенсию по старости, и вам

(женщинам в 60 лет, мужчинам – в 65 лет) можно будет обратиться в ПФР за социальной

пенсией, размер которой меньше.

Ваша официальная зарплата (рублей в месяц, в ценах 2018-го года до вычета НДФЛ)

Важно! Только с официальной зарплаты формируется ваша будущая пенсия. Здесь вы можете

ввести вашу сегодняшнюю зарплату до вычета налога на доходы физических лиц или условную

среднюю зарплату за всю трудовую жизнь в действующих ценах.

Чем выше зарплата, тем выше будет пенсия. Главное – зарплата должна быть официальной,

«белой». Это означает, что работодатель уплачивает за вас страховые взносы в систему

ОПС. Если вы получаете неофициальную зарплату, взносы работодателем не платятся, ваша

пенсия не формируется, стаж не учитывается. Страховые взносы по тарифу 22% уплачиваются

с максимальной зарплаты 85 083 рубля в месяц..

Сколько лет Вы планируете совмещать деятельность в качестве самозанятого гражданина и

наёмного работника?

Количество индивидуальных пенсионных коэффициентов

Размер страховой пенсии, руб.

Ваш общий стаж (страховой трудовой и нетрудовой),

лет

Страховая пенсия по старости рассчитывается по формуле: сумма Ваших пенсионных баллов

умножается на стоимость одного пенсионного балла в году назначения страховой пенсии и

прибавляется сумма фиксированной выплаты.

При расчете условного размера страховой пенсии используются следующие показатели 2018

года:

4982 руб. 90 коп.

Стоимость 1 пенсионного коэффициента

Максимальная заработная плата до вычета НДФЛ,

облагаемая страховыми взносами

85 083 рублей в месяц

Пожалуйста, укажите Ваш пол.

Пожалуйста, укажите год Вашего рождения.

По закону, у граждан 1966 года рождения и старше пенсионные накопления не формируются.

Введите другое значение Вашего трудового стажа.

Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2018 году — 9 489 рублей.

Пожалуйста, проверьте правильность заполнения формы. Количество лет совмещения деятельности в

качестве самозанятого

гражданина и наёмного работника не может превышать количество лет минимального стажа,

указанного в каждом виде

деятельности по отдельности.

Если Вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы

Ваш стаж составил 15 лет и

более и Вы в итоге смогли заработать как минимум 30 пенсионных коэффициентов.

Извините, калькулятор не предназначен для расчета размера пенсий нынешних пенсионеров,

граждан, которым до выхода на пенсию осталось менее 3-5 лет.

Данные, полученные по результатам расчета страховой пенсии, носят исключительно условный характер и

не должны восприниматься Вами как реальный размер Вашей будущей пенсии. Для простоты восприятия

получаемых результатов все расчеты производятся в постоянных условиях 2017 года. Для целей расчета

принято, что весь период формирования Ваших будущих пенсионных прав проходил в 2017 году и Вам

«назначили» страховую пенсию в 2017 году с учетом указанных Вами жизненных планов, а также при

условии, что Вы все годы трудовой деятельности будете «получать» указанную Вами заработную плату.

Фактический размер страховой пенсии рассчитывается Пенсионным фондом Российской Федерации при

обращении за ее назначением с учетом всех сформированных пенсионных прав и льгот, предусмотренных

пенсионным законодательством на дату назначения пенсии. Например, для инвалидов I группы, граждан,

достигших 80-летнего возраста, граждан, работавших или проживающих в районах Крайнего Севера и

приравненных к ним местностях, страховая пенсия будет назначаться в повышенном от расчётного размере

за счёт увеличенного размера фиксированной выплаты либо применения «северных» коэффициентов.

Для категории самозанятых граждан (индивидуальные предприниматели, главы и члены крестьянских

(фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой,

и иные лица, занимающиеся частной практикой, и не являющиеся индивидуальными предпринимателями)

расчёт будущих пенсионных прав производится исходя не из зарплаты, а из суммы фиксированного платежа

и 1% от суммы, превышающей 300 000 рублей, который они ежегодно уплачивают на своё обязательное

пенсионное страхование.

Пенсионный калькулятор не применим для военнослужащих и сотрудников силовых ведомств, у которых нет

страхового стажа в качестве наемных работников на должностях, не относящихся к военной службе.

Страховая пенсия по старости рассчитывается по формуле: сумма Ваших пенсионных баллов умножается на

стоимость одного пенсионного балла в году назначения страховой пенсии и прибавляется сумма

фиксированной выплаты.

При расчете условного размера страховой пенсии используются следующие показатели 2018 года:

Вы можете фильтровать ленту, выбирая только интересные вам разделы.

«Активный возраст» продолжает цикл материалов о выходе на пенсию. В прошлый раз мы разбирались, кто имеет право на досрочную пенсию и как следует оформлять документы. Сегодня адвокат Ольга Алешина подробно объясняет, как Пенсионный фонд рассчитывает выплаты.

Рассмотрим пример будущей пенсионерки Светланы Сергеевны. Она родилась в сентябре 1964 года, но не стала оформлять пенсию сразу после достижения соответствующего возраста, в первом полугодии 2020-го. Наша героиня планирует выйти на пенсию позже — в 2022 году. Светлана Сергеевна продолжает работать, и к 2022 году её страховой стаж будет уже 36 лет.

Разбираемся, какая пенсия ей полагается и как её рассчитать.

Пенсия по старости складывается из двух частей: страховой и накопительной. Размер пенсии по старости определяется по формуле:

Пенсия по старости = ИПК х СПК + (ФВ х КвФВ), где

ИПК — индивидуальный пенсионный коэффициент (пенсионные баллы);

СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день назначения пенсии;

ФВ — фиксированная выплата к страховой пенсии;

КвФВ — коэффициент повышения фиксированной выплаты, применяемый при отсрочке обращения за пенсией.

Формула кажется сложной, но она необходима для расчёта пенсии. Поэтому мы подготовили подробный разбор всех её компонентов.

Индивидуальный пенсионный коэффициент (ИПК) на день назначения пенсии рассчитывается по формуле:

ИПК = (ИПКс + ИПКн) х КвСП.

ИПКс — индивидуальный пенсионный коэффициент, полученный до 1 января 2015 года.

Раньше пенсионные права исчислялись в рублях, а не в баллах. Заработанный до этого пенсионный капитал Пенсионный фонд автоматически конвертировал в баллы. Перерасчёт был сделан отдельно за периоды до 2002 года и с 2002 по 2014 год.

ИПКн — индивидуальный пенсионный коэффициент с 1 января 2015 года по день оформления пенсии.

Величина ИПКн зависит от суммы страховых взносов, которые работодатель платит за своих работников. При этом есть максимальное значение баллов, которое можно заработать за каждый год. В 2021 году те, за кого взносы перечисляет работодатель, за год могут получить не больше 10 баллов. Выплачивающие страховые взносы за себя самостоятельно (например, индивидуальные предприниматели, нотариусы и адвокаты, главы крестьянских фермерских хозяйств) могут получить максимум 6,25 балла в год.

Баллы дают не только за периоды работы. В стаж засчитывают и так называемые нестраховые периоды, баллы за них тоже начисляются.

Так, за каждый полный год прохождения военной службы в армии по призыву, ухода за инвалидом I группы, ребёнком-инвалидом или престарелым (старше 80 лет) начисляется по 1,8 балла.

Супруги военнослужащих-контрактников, если они жили вместе с мужем (женой) в местности, где не было возможности устроиться на работу, а также проживающие за границей супруги дипломатических и консульских работников, торговых и иных представительств получают по 1,8 балла за каждый год (но не более пяти лет в общей сложности).

Кроме того, баллы положены одному из родителей при уходе за ребёнком до полутора лет: за первого ребёнка вам начислят 1,8 балла, за второго — 3,6, а за третьего и четвёртого — 5,4 балла.

Если продолжительность этих периодов меньше календарного года, размер баллов будет пропорционален количеству месяцев. Баллы включают в ИПКс или ИПКн в зависимости от того, за какое время они полагаются — до или после 2015 года.

КвСП — коэффициент повышения, применяемый при отсрочке обращения за страховой пенсией, так называемый премиальный коэффициент.

Если потенциальный пенсионер хочет в будущем получать увеличенную пенсию, он может отложить обращение за её оформлением. При обращении за назначением пенсии через несколько лет после наступления соответствующего возраста за каждый год более позднего обращения ИПК и фиксированная выплата будут увеличены на премиальные коэффициенты.

Так, если обратиться за оформлением пенсии на два года позже, фиксированная выплата вырастет на 12%, а сумма ИПК — на 15%. Через пять лет — на 36% и 45% соответственно. А если выйти на пенсию на 10 (и больше) лет позже, фиксированная выплата будет больше в 2,11 раза, а баллов станет больше в 2,32 раза.

Если вы решили обратиться за пенсией сразу, КвСП в формуле будет равен 1.

Светлана Сергеевна заработала за свою трудовую жизнь 45 баллов до 2015 года (ИПКс) и 49 баллов после 2015 года (ИПКн). Поскольку выйти на пенсию она решила позже на два года, то повышающий коэффициент для её ИПК составит 1,15 (КвСП), а для фиксированной выплаты — 1,12 (КвФВ).

Рассчитываем ИПК = (ИПКс + ИПКн) х КвСП:

ИПК = (45 + 49) х 1,15

Таким образом, ИПК Светланы Сергеевны составляет 108,1.

Стоимость пенсионного балла

Стоимость одного пенсионного коэффициента (СПК в формуле) на каждый год определяется законом. В настоящее время в России утверждена стоимость баллов до 2024 года включительно. На 2021 год один пенсионный балл стоит 98,86 рубля. В 2022 году его стоимость увеличится до 104,69 рубля, в 2023 году — до 110,55 рубля, а с 2024 года она составит 116,63 рубля.

При оформлении пенсии Светланой Сергеевной в 2022 году стоимость одного пенсионного балла составит 104,69 рубля.

Одновременно с назначением пенсии устанавливается фиксированная выплата (ФВ), которая утверждается законом. Её размер ежегодно увеличивается. В 2021 году она составляет 6044,48 рубля. В 2022 году фиксированная выплата будет уже 6401,10 рубля, с 2023 года — 6759,56 рубля, а в 2024 году вырастет до 7131,34 рубля.

Эта выплата одинакова для большинства пенсионеров, но для некоторых она будет повышенной. В частности, в 2021 году для выработавших необходимый стаж в районах Крайнего Севера ФВ составит 9066,72 рубля, а на приравненных территориях — 7857,82 рубля. У пенсионеров из сельской местности с 30-летним стажем работы ФВ будет 7555,60 рубля. Инвалидам I группы и тем, кому уже исполнилось 80 лет, ФВ удваивается — получается 12 088,96 рубля.

Поскольку Светлана Сергеевна планирует оформить пенсию в 2022 году, фиксированная выплата (ФВ) для неё будет 6401,10 рубля.

Теперь, когда нам известны все составляющие формулы, рассчитаем размер будущей страховой пенсии Светланы Сергеевны:

СП = ИПК х СПК + (ФВ х КвФВ)

СП = 108,1 х 104,69 + (6401,10 х 1,12)

Размер страховой пенсии Светланы Сергеевны составит 18 486,22 рубля.

Минимальные стаж и баллы для назначения пенсии

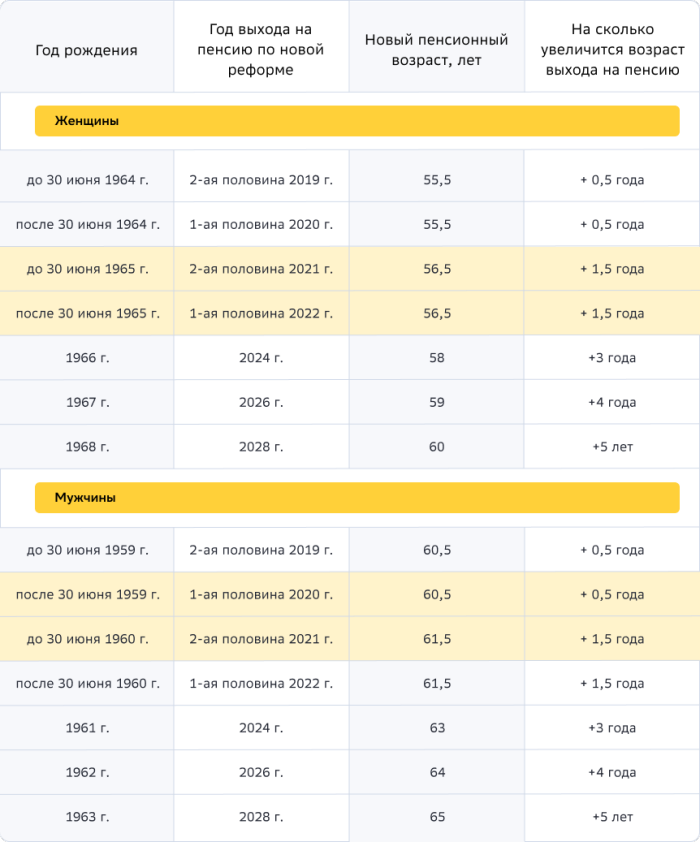

Для назначения пенсии нужно достигнуть пенсионного возраста: 65 лет — для мужчин и 60 лет — для женщин. Но с 2019 по 2028 год действует переходный период, в течение которого этот возраст постепенно повышается. Кроме того, те, кто по старым правилам должен был выйти на пенсию в 2020 году, получают спецльготу: пенсию им назначают на полгода раньше. Пример: во втором полугодии 2021-го — первом полугодии 2022-го на пенсию смогут выйти мужчины 1960 года рождения и женщины 1965 года рождения. При этом право на пенсию у них возникнет, когда им исполнится 61,5 года и 56,5 года соответственно. А очередь мужчин, рождённых в 1966 году, и женщин 1961 года рождения оформить пенсию придёт только в 2024 году.

Но кроме достижения пенсионного возраста в России установлены требования к минимальному страховому стажу и количеству заработанных пенсионных баллов. Если потенциальный пенсионер работал меньше, чем прописано в законе, или не заработал достаточно баллов, пенсия ему назначена не будет. Придётся работать дальше, пока необходимые года и баллы не будут заработаны — либо докупать стаж и ИПК.

Оформляющие пенсию в 2021 году должны заработать не меньше 12 лет стажа и 21 балл. Уходящим на отдых в 2022 году потребуется уже 13 лет стажа и 23,4 балла. С 2024 года будет нужно уже 28,2 балла и 15 лет стажа. С 2026 года требования будут ещё выше: 30 баллов и 15 лет стажа.

Наша героиня Светлана Сергеевна к моменту выхода на заслуженный отдых заработает 36 лет стажа и 94 балла — и поэтому может не волноваться, что ей откажут в назначении пенсии.

Пенсия для тех, кто работает неофициально

Работающие неофициально, без оформления договоров, рискуют в будущем остаться без страховой пенсии по старости. С выплачиваемых таким работникам серых зарплат работодатель не платит в ПФР пенсионные взносы, из которых и формируется будущая пенсия.

В этом случае человек, не заработавший нужного количества баллов и стажа, сможет получить только социальную пенсию. Оформляется она на пять лет позже страховой пенсии по старости. В 2021 году воспользоваться этим правом могут мужчины в возрасте 66,5 года и женщины 61,5 года. К 2028 году возраст выхода на социальную пенсию достигнет 70 лет для мужчин и 65 лет для женщин. Размер социальной пенсии по старости достаточно низкий. С 1 апреля 2021 года он составляет 5796,76 рубля. К этой сумме пенсионер получит доплату до регионального или федерального прожиточного минимума.

Светлана Сергеевна всегда работала официально, а работодатели добросовестно перечисляли за неё все полагающиеся взносы. Поэтому она может не думать про этот пункт, а продолжать расчёт своей будущей пенсии дальше.

Формула расчёта накопительной пенсии

Раньше накопительная часть пенсии у будущих пенсионеров формировалась за счёт взносов работодателей, которые те перечисляли с 2002 по 2013 год. С 2014 года таких перечислений больше не делают, все взносы уходят в страховую часть пенсии. Порядок сохранится до 2022 года. При этом все накопленные средства хранятся в ПФР или негосударственных пенсионных фондах, принося доход от их инвестирования.

Накопительная пенсия — это уже не баллы, которые считаются по своим правилам, а настоящие деньги. Они могут обеспечить пенсионеру прибавку к его страховой пенсии.

Размер накопительной пенсии рассчитывается по формуле:

НП = ПН / Т, где

ПН — сумма пенсионных накоплений, учтённых в специальной части индивидуального лицевого счёта; Т — количество месяцев ожидаемого периода выплаты НП.

Ожидаемый период выплаты определяется законом исходя из официальной статистики о продолжительности жизни мужчин — 60 лет, а женщин — 55 лет. На 2021 год ожидаемый период выплаты накопительной пенсии установлен в 264 месяца (22 года), на 2022 год — 270 месяцев (то есть 22,5 года).

Пенсионный возраст обращения за накопительной пенсией составляет: для мужчин — 60 лет, для женщин — 55 лет. Но чем позже вы обратитесь за накопительной пенсией, тем её ежемесячный размер будет выше. Это связано с тем, что ожидаемый период выплаты сокращается на 12 месяцев за каждый полный год, который прошёл с того дня, когда вы получили право на накопительную пенсию (но не меньше 168 месяцев, или 14 лет).

Наша героиня Светлана Сергеевна планирует обратиться также за накопительной пенсией. Сумма взносов, перечисленных ей, составила 544 200 рублей. Ожидаемый период накопительной пенсии в 2022 году — 270 месяцев. Но поскольку Светлана Сергеевна обратилась за пенсией позже на два года, этот период сокращается на 24 месяца и составляет уже 246 месяцев. Рассчитываем накопительную пенсию по формуле:

НП = ПН/ Т

Таким образом, размер ежемесячной накопительной пенсии Светланы Сергеевны составит 2212,20 рубля.

Как узнать свой стаж и баллы

Чтобы узнать количество заработанных баллов и продолжительность страхового стажа, нужно изучить свой индивидуальный лицевой счёт застрахованного лица (ИЛС). Для этого придётся получить выписку из него — в электронном виде через портал «Госуслуги» или личный кабинет на сайте ПФР, а также через обслуживающий банк, заключивший соответствующее соглашение с ПФР (например, в приложении СберБанк Онлайн). Взять её можно при личном обращении в клиентскую службу Пенсионного фонда, в том числе через МФЦ.

В этой выписке есть информация о величине индивидуального пенсионного коэффициента (ИПК) и его составляющих — ИПКс до 2015 года и ИПКн с 2015 года, общей продолжительности вашего страхового стажа, с разбивкой по периодам. Также в ней указан размер пенсионных накоплений.

Светлана Сергеевна заказала и изучила выписку. Она проверила стаж по трудовой книжке — все годы работы учтены полностью. Нужное количество баллов также набрано и внесено в ИЛС.

Расчёт итогового размера пенсии

Пенсия Светланы Сергеевны после выхода на заслуженный отдых в 2022 году ежемесячно будет составлять 20 698,42 рубля (страховая пенсия 18 486,22 рубля + накопительная пенсия 2212,20 рубля). Если вручную подсчитывать всё это вам всё равно сложно, примерный размер будущей пенсии можно рассчитать с помощью пенсионного калькулятора.

Подведём итоги: что нужно знать о порядке расчёта пенсии

Предельную базу по страховым взносам на ОПС на 2021 год увеличили. Давайте вместе разберемся, как это повлияет на вашу будущую пенсию.

Что случилось

Под занавес минувшей рабочей недели Минфин опубликовал проект будущего Постановления Правительства по утверждению предельной величины базы для исчисления страховых взносов на 2021 год.

На 2021 года предельная база установлена:

В этой статье нас будет интересовать база по ОПС, так как именно она влияет на размер вашей будущей пенсии.

Как власти высчитали эту сумму? Почему именно 1,465 млн. рублей? Объясняем:

Предельная база по взносам на ОПС считается с учетом размера средней зарплаты в РФ на 2021 год, увеличенного в 12 раз, и применяемого к нему повышающего коэффициента.

Среднемесячная начисленная заработная плата на одного работника берется из разработанных Минэкономразвития параметров прогноза социально — экономического развития РФ и на 2021 год составляет 53 096 рубля.

Коэффициент установлен пунктом 5 статьи 421 НК и на 2021 составляет 2,3.

Расчет следующий: 53 096 х 12 х 2,3 = 1 465 449,60 рублей, с учетом округления – 1 465 000 рублей.

Обобщим в таблице все эти данные за последние четыре года:

Формула балла

Предельная величина взносов, устанавливаемая на каждый год, оказывает большое влияние на количество заработанных вами баллов, учитываемых при расчете пенсии.

В формуле расчета балла этот показатель находится в знаменателе, соответственно, чем больше база, тем меньше баллов вы заработаете. А чем меньше баллов, тем меньше пенсия.

То есть ежегодное увеличение предельной базы ведете к ежегодному уменьшению количества заработанных баллов при прочих равных условиях.

Формула расчета балла такова:

ИПК = СВ / СВмакс * 10

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс – сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16%).

При этом есть ограничение по количеству баллов, которые вам начислит ПФР. Тех, у кого зарплата маленькая, это ограничение не интересует. Они все равно не дотягивают до максимума. А вот те, кто зарабатывает прилично, должны знать, что не все взносы, уплаченные работодателем (даже с учетом «обрезанной» ставки в 16 %) отразятся на их будущей пенсии. Какой огромной не была бы зарплата, выше потолка по баллам не прыгнешь.

Кстати, о тарифе. Не стоит забывать, что не все 22 % взносов, уплаченных с вашей зарплаты вашим работодателем, отражаются на вашем индивидуальном лицевом счете в ПФР. Тариф делится на 2 части – индивидуальную (16 %) и солидарную (6 %). Количество заработанных баллов считается только исходя из индивидуальной части.

Если же ваш работодатель уплачивает взносы по пониженному тарифу, на количестве баллов это не отразиться. Подсчет ведется от суммы зарплаты.

А теперь давайте сделаем расчеты. Посчитаем, сколько баллов можно заработать в 2018 – 2021 годах в разных ситуациях.

Пример №1. МРОТ

Согласитесь, ситуация, когда сотрудники получают официальную зарплату в размере, равном МРОТ, отнюдь не редкость.

Размер МРОТ на 2021 год пока окончательно не установлен. Озвучены два варианта. Возьмем для примера самый оптимистичный, рассчитанный по новой методике Минтруда, – 12 792 руб.

Посчитаем количество баллов, которые вам начислит ПФР за 2021 год, при заработке, равном МРОТ:

(12 792 * 12 * 16% / 1 465 000 * 16%) * 10 = 1,048

А теперь посчитаем, сколько баллов вам дадут в 2020 году при зарплате, которая равна МРОТ:

(12 130 * 12 * 16% / 1 292 000 * 16%) * 10 = 1,127

Вывод: вы все также работаете за МРОТ, а баллов зарабатываете с каждым годом все меньше.

Зарплата даже слегка растет из года в год, а баллы все равно уменьшаются. Вот такой вот парадокс.

Почему так происходит? Потому что темп роста предельной базы (более чем на 12% в год) превышает темп роста МРОТ. Если такая тенденция продолжится и дальше, вы с каждым годом будете все меньше и меньше получать баллов на будущую пенсию.

Кстати, не забывайте, что есть минимум баллов, при которых право на пенсию вообще наступает. С 2025 года и далее минимальное количество баллов, дающее право на пенсию – 30.

Пример №2. Стабильная зарплата

Посчитаем количество баллов, которые вам начислит ПФР за 2021 год, при заработке, равном 25 тыс. рублей:

(25 000 * 12 * 16% / 1 465 000 * 16%) * 10 = 2,048

А теперь посчитаем, сколько баллов вам дадут в 2020 году при зарплате в 25 тыс. рублей:

(25 000 * 12 * 16% / 1 292 000 * 16%) * 10 = 2,322

Вывод: при неизменном заработке количество баллов снижается.

Чтобы ежегодно если не наращивать количество баллов, то хотя бы сохранить их на прежнем уровне, зарплата должна повышаться на тот же процент, на какой повышается предельная база, то есть более 13 %. Смогут ли работодатели держать такой темп, который в несколько раз превышает инфляцию?

Пример №3. Большая зарплата

А теперь смоделируем другую ситуацию. Допустим, ваша зарплата гораздо больше средней по стране. Вы работаете в солидной столичной компании, где оклады ежегодно индексируют. В 2018 году ваш оклад был 100 тыс. рублей, в 2019 его повысили до 120 тысяч, а в 2020 году подняли до 145 тыс. рублей, а в 2021 году планируют повысить до 175 тыс. рублей.

Посчитаем количество баллов, которые вам начислит ПФР за 2021 год:

(175 000 * 12 (но не более 1 465 000) * 16% / 1 465 000 * 16%) * 10 = 10.

А теперь посчитаем, сколько баллов вам дадут в 2020 году:

(145 000 * 12 (но не более 1 292 000) * 16% / 1 292 000 * 16%) * 10 = 10. Обрезаем до максимума – 9,57.

Вывод: зарплата увеличивается на 20 % в год, но темп прироста баллов гораздо скромнее. Вы постоянно упираетесь в потолок. А в 2022 году рост и вовсе прекратится. Вы ежегодно будут зарабатывать по 10 баллов.

Как узнать размер своей будущей пенсии? Многие граждане наслышаны о балльной системе начисления пенсии, но не понимают, как ее применить?

Как говорила героиня фильма «Старики-разбойники», пенсию нужно давать от 18 до 35 лет, когда и работать-то грех — надо заниматься только личной жизнью. Но это пожелание так и осталось только в фильме. А в суровой реальности большинству граждан увеличили срок выхода на пенсию.

Но повышение пенсионного возраста будет постепенным и некоторые счастливчики все же успеют проскочить новый порог выхода на пенсию.

Итак, переходный период повышения возраста будет длиться целых 10 лет — с 2019 г. по 2028 г.

Для смягчения пенсионного удара предусмотрена специальная льгота — пенсию могут назначить на полгода раньше нового пенсионного срока. Это касается тех граждан, которые должны были выйти на пенсию в 2019 и 2020 гг. по «старому» возрасту, т.е. 55 лет — для женщин и 60 лет — для мужчин.

Пенсия для них будет назначаться по-новому:

И, начиная с 2028 года и далее, женщины будут выходить на пенсию в 60 лет, мужчины — в 65 лет.

Конечно, в нашей стране есть много льготных категорий, которые могут уйти на пенсию намного раньше. Досрочно уйти на пенсию могут работники «вредных» производств, «чернобыльцы» и граждане отдельных профессий, а также по социальным мотивам, например, многодетные мамы.

Несмотря на то, что выход на пенсию становится недостижимой мечтой, человеку интересно заглянуть в будущее и узнать размер своей пенсии.

Несколько слов о том, откуда берутся деньги для выплаты пенсий гражданам.

Что делает работодатель для формирования будущей пенсии работника?

Для того чтобы платить пенсионерам, работодатель ежемесячно производит отчисления в ПФР. Страховые взносы работодатель должен платить в обязательном порядке. Сам работник не делает никаких выплат, за исключением случаев, когда он сам хочет увеличить размер своей пенсии. Чтобы уплачивать добровольные взносы, гражданин должен подать заявление в ПФР. Сделать это можно в клиентской службе ПФР, в «Личном кабинете» на сайте ПФР или отправив заявление по почте.

Добровольные взносы перечисляются через банк по реквизитам, сформированным с помощью электронного сервиса ПФР. Он доступен в открытой части сайта ПФР и не требует входа в личный кабинет.

Как часто и в каком размере платить взносы, человек решает сам.

Нашим государством была предпринята неплохая попытка обеспечить людей дополнительными пенсионными выплатами. Речь идет о накопительной пенсии, которая могла формироваться у граждан 1967 года рождения и моложе. Накопительная пенсия формировалась за счет страховых пополнений работодателей, а также взносы мог перечислять сам работник.

Накопительная часть пенсии выплачивается единовременно, ежемесячно к пенсии либо выплачиваться правопреемникам застрахованного человека. Накопительная пенсия выдается после достижения пенсионного возраста.

Однако с 2014 года накопительная часть пенсии была «заморожена» и никакие отчисления страховых взносов в эту часть не шли. Планировалась «разморозка» накопительной части в 2020 году, но Президент России подписал указ о продлении «заморозки» до 2022 года. То есть работодатели будут производить отчисления страховых взносов только на выплату страховой части пенсии. А те деньги, которые работник успел накопить до 2014 года, остаются на лицевом счете работника.

Как рассчитать будущую пенсию?

Как мы уже отмечали, наша пенсия состоит из страховой и накопительной части. Для расчета пенсии используется специальная формула.

Чтобы рассчитать размер будущей пенсии, нужно знать свой индивидуальный пенсионный коэффициент или баллы. Именно баллы влияют на размер пенсии.

Пенсионные баллы начисляются, когда человек работает. Чем больше человек работает и выше его официальная зарплата, тем больше он получит баллов. А цена каждого балла устанавливается государством. Например, цена балла в 2020 году — 93 рубля, в 2021 году — 98,86 рублей.

Как узнать, сколько баллов заработал человек за свою трудовую жизнь?

Для расчета баллов есть формула:

Сумма баллов за год = ((Сумма взносов, которую работодатель заплатил за работника) : Нормативный размер страховых взносов) х 10

Покажем на примере порядок расчета.

У бухгалтера Ивановой И.И. размер годовой зарплаты составил 480 000 рублей.

Работодателем за нее оплачены страховые взносы в ПФР в размере:

480 000 рублей х 22% = 105 600 рублей, из них на страховую часть приходится 16%, т.е. 480 000 рублей х 22% = 76 800 рублей.

Теперь рассчитаем нормативный размер страховых взносов за 2020 год.

Предельная сумма страховых взносов за 2020 год на страховую пенсию составит 1 292 000 рублей. Эта величина ежегодно определяется Правительством.

Тогда нормативный размер страховых взносов составит: 1 292 000 рублей x 16% = 206 720 рублей.

Сумма баллов за один год = (76 800 рублей : 206 720 рублей) х 10 = 3,715.

Много это или мало? Для того чтобы уйти на пенсию при необходимом страховом стаже, нужно иметь минимальное количество баллов:

А мы рассчитали баллы только за один год. Кроме того, есть периоды, когда человек не работает, но ему все равно начисляются баллы. Например, к таким периодам относятся:

В этом случае за 1 год начисляется 1,8 балла.

За первый год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком — 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Но обычному человеку практически невозможно самому подсчитать количество заработанных баллов за всю свою трудовую жизнь.

Поэтому такую информацию лучше получить следующими способами:

Самым оптимальным способом является обращение на портале государственных услуг.

Затем в списке выбрать «Извещение о состоянии лицевого счета» и нажать на кнопку «Получить услугу», выбрать удобный способ доставки извещения. Чаще всего, пользователи выбирают отправку на электронную почту. Документ из ПФР приходит практически мгновенно. Полученный документ представляет собой таблицу, в которой отражено количество пенсионных баллов по периодам работы.

И внизу таблицы приведен общий размер коэффициента.

Если полученные данные удручающие и человек понимает, что ему не хватает пенсионных баллов для достойной пенсии, то можно их докупить.

Для этого нужно заключить договор с ПФР и перечислить деньги по указанным реквизитам. Это особенно актуально для тех граждан, которые неофициально трудились в течение долгого периода жизни, самозанятых граждан, предпринимателей.

Зная количество баллов, можно примерно рассчитать размер своей будущей пенсии. Для этого человеку нужно знать:

Такой размер устанавливается ежегодно и берется на момент выхода на пенсию.

Например, в 2020 году он составляет 5 686,25 рублей.

У бухгалтера Ивановой И.И. за годы трудовой деятельности накоплено 90 баллов.

Цена балла в 2020 году — 93 рубля.

Размер будущей пенсии равен: 90 баллов х 93 рубля 5 686,25 рублей = 14 056,25 рублей.

Но расчет очень приблизительный, потому, что вручную очень трудно учесть все льготы и множество других нюансов. На сайте ПФ РФ есть калькулятор, который поможет узнать размер будущей пенсии (http://www.pfrf.ru/eservices/calc/).

Человек сможет моделировать различные ситуации, например, менять дату выхода на пенсию, ведь чем дальше отодвигается эта дата, тем выше будет размер пенсии.

Чтобы благополучно уйти на пенсию в 2020 году, нужен минимальный трудовой стаж — 11 лет и 18,6 баллов, а в 2024 году — 15 лет и 28,2 баллов. Тогда человек может оформить страховую пенсию по старости. В противном случае оформляется социальная пенсия, размер которой существенно ниже страховой пенсии.

А если ПФР ошибся?

От ошибок не застрахован никто. Если же человек обнаружил недостоверные данные в страховом стаже, а также в иных сведениях, влияющих на расчет пенсии, необходимо:

В свою очередь, ПФР в течение 10 рабочих дней обязан направить ответ.

Размер индексации в 2021 году заложен в бюджете ПФР, который был недавно утвержден.

Кроме того, параметры повышения пенсий оговорены в статье 10 Федерального закона № 350-ФЗ от 03.10.2018. В период с 2019 по 2024 индексация будет происходить ежегодно с 1 января.

Повышение в 2021 году будет на 6,3 %. На сколько повысится пенсия в абсолютных величинах — посчитаем на разных примерах.

Для примера возьмем двух пенсионеров, один из которых сейчас имеет пенсию выше прожиточного минимума, а второй — ниже.

Формула пенсии

Страховая пенсия по старости рассчитывается по формуле:

Страховая пенсия = сумма ваших пенсионных баллов * стоимость пенсионного балла на дату назначения пенсии фиксированная выплата

СП = ИПК * СИПК ФВ, где:

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

СП = ИПК * 93,00 + 5 686,25

В 2021 году формула будет следу.ющая:

СП = ИПК * 98,86 + 6 044,48

Стоимость баллов и ФВ

Вышеназванным законом установлены стоимость пенсионного балла и фиксированной выплаты на 2019 и последующие годы.

Напомним, что индексация пенсии проводится только для неработающих пенсионеров.

Пример 1

Пенсионер Кириллов из Тверской области после выхода на пенсию не работает. За свою трудовую жизнь он заработал 100 пенсионных баллов.

В 2020 году после индексации размер его пенсии был:

100*93,00 + 5 686,25=14 986,25

Посчитаем, сколько он получит в 2021 году и далее.

Пример 2

Пенсионер Колесников из Тверской области после выхода на пенсию не работает. За свою трудовую жизнь он заработал 30 пенсионных баллов.

30*93,00 + 5 686,25=8 476,25

Это меньше, чем прожиточный минимум пенсионера (ПМП) в данном регионе. На 2020 год ПМП в Тверской области установлен в сумме 9 302 руб. На 2021 год этот показатель увеличен до 9 372 руб.

Минимальная пенсия в 2020 году: таблица с суммами по всем регионам

Посчитаем, сколько он получит в 2021 году и далее. Предположим, что ПМП с 2022 года и далее будет увеличиваться на 100 руб.

При этом следует иметь в виду, что с 2019 года изменилась формула расчета минимальной пенсии. Имеется в виду, что федеральная или региональная доплата к маленькой пенсии считается по-новому. Сначала считают доплату, а потом уже индексируют пенсию и суммируют ее с рассчитанной доплатой.

Раньше сначала индексировали пенсию, а уж потом считали доплату.

«Расчет размера страховой пенсии по старости»

(Материал подготовлен специалистами КонсультантПлюс)

РАСЧЕТ РАЗМЕРА СТРАХОВОЙ ПЕНСИИ ПО СТАРОСТИ

Внимание! С 01.01.2023 функции и полномочия ПФР переданы СФР.

С 24.02.2022 при исчислении страхового стажа периоды участия в специальной военной операции в период прохождения военной службы, в период пребывания в добровольческом формировании засчитываются в страховой стаж в двойном размере (ч. 10 ст. 13 Федерального закона N 400-ФЗ (в ред. Федерального закона от 04.11.2022 N 419-ФЗ).

Страховая пенсия по старости в 2023 году назначается:

— застрахованным лицам при наличии страхового стажа не менее 14 лет и величины индивидуального пенсионного коэффициента (ИПК) не ниже 25,8;

— госслужащим при наличии страхового стажа не менее 14 лет и величины индивидуального пенсионного коэффициента (ИПК) не ниже 25,8.

Для расчета страховой пенсии по старости см. Пенсионный калькулятор по адресу: https://www.gosuslugi.ru/325191/1, либо по адресу: https://es.pfrf.ru/inform/pension/~calc/

Справку о размере пенсии и иную информацию можно получить в режиме онлайн на портале Госуслуг по адресу: https://www.gosuslugi.ru/category/pensions, либо на официальном сайте СФР по адресу: https://es.pfrf.ru/znpd/.

Тождество профессий, должностей и организаций (структурных подразделений), работа в которых дает право на досрочное назначение пенсии по старости см. в справочной информации.