- Варианты использования маткапитала в Сбербанке

- Материнский капитал при сельской ипотеке

- Требования к заемщику в Сбербанке и необходимые документы

- Можно ли использовать маткапитал в роли залога

- Порядок действий заемщика

- Как использовать материнский капитал для погашения ипотеки?

- Ипотека с материнским капиталом Сбербанка России

- Параметры ипотечного кредита

- Требования к заемщику от банка

- Электронное заявление на погашение

- Рекомендуемые ипотечные продукты

- Суть ипотеки под материнский капитал

- Погашение действующей ипотеки материнским капиталом

- Полное

- Частичное

- Погашение долга или процентов

- Нужно ли выделять доли в собственности на квартиру после досрочного погашения?

- Нужно ли получать сертификат

- Как выгоднее расходовать средства МК

- Как правильно использовать материнский капитал

- Электронное оформление

- Что запомнить для использования маткапитала при оформлении и погашении ипотеки

- Cтавки по ипотеке в рублях

- Документы на погашение ипотеки деньгами из МК

- Особенности ипотеки в Сбербанке

- Как гасить ипотеку маткапиталом

- Как оформить сертификат на получение маткапитала?

- Сроки зачисления средств

- Ипотека под материнский капитал

- Частые вопросы

- Можно ли получить наличными компенсацию через материнский капитал за дом, который уже построен?

- Можно ли за счет средств маткапитала оплатить несколько кредитов на жилье?

- Можно ли перенаправить деньги по маткапиталу с одной цели на другую?

- Мы приобрели квартиру за 300 тыс. рублей. Можно ли потратить на другие цели оставшуюся сумму?

- Как использовать средства материнского капитала на погашение ипотеки?

- Могут ли отказать в использовании средств материнского капитала?

- Законодательные положения в части использования материнского капитала

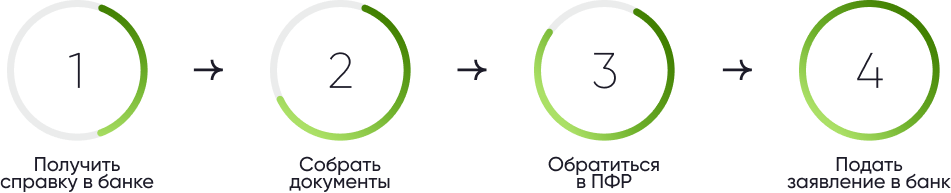

- Шаг 1 — Уведомление кредитной организации

- Шаг 2 — Подача документов в ПФР

- Шаг 3 — Получение решения со стороны ПФР

- Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

- Связь между маткапиталом и ипотекой

- Сколько денег выделяет государство

- Дополнительные нюансы

- Кредиты на покупку жилья

- Как погасить задолженность за счет материнского капитала

- Порядок действий при погашении кредита

- Рекомендуемые ипотечные продукты других банков

- Досрочное погашение задолженности с помощью материнского капитала

- Когда можно использовать сертификат на маткапитал

- Способы погасить ипотеку материнским капиталом

Варианты использования маткапитала в Сбербанке

Приобрести с использованием материнского капитала получится как уже готовое, так и строящееся жилье. Допускается оформление объекта в долевую собственность на супругов и детей. До момента погашения долга объект находится в залоге у банка, любые сделки с ним по инициативе заемщика невозможны.

- квартиру на первичном или вторичном рынке;

- жилой или строящийся дом.

Больше привилегий доступно клиентам, которые уже получают заработную плату или иные социальные выплаты на выданную здесь пластиковую карту. Сбербанк предлагает ипотечные программы, покрыть в которых за счет материнского капитала можно не больше 20% от стоимости приобретенной недвижимости. На практике это значит, что при рождении первенца и получении 524,5 тыс. рублей использовать их целиком можно на покупку квартиры или дома стоимостью не выше 2,7 млн рублей.

Материнский капитал при сельской ипотеке

Сельская ипотека начала работать на территории Российской Федерации весной 2020 года. По этой программе жители России могут оформить кредит на приобретение или строительство жилья в сельской местности с населением не более 30 тыс. человек. Это касается всех населенных пунктов, кроме городских округов Москвы, Санкт-Петербурга и Московской области.

В начале действия программы банки отказывали заявителям, если они хотели оплатить первоначальный взнос за счет средств материнского капитала. Но с ноября 2020 года Правительство РФ подготовило постановление, по которому сельскую ипотеку можно будет купить квартиру в ипотеку с использованием материнского капитала.

Требования к заемщику в Сбербанке и необходимые документы

Оформлять ипотеку могут заемщики в возрасте 21−75 лет (верхняя планка – это возраст на момент возврата кредита), имеющие гражданство РФ. Обязательно наличие у них не менее 6 месяцев стажа на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

Чтобы получить ипотеку, нужны документы:

- паспорт, ИНН, СНИЛС заявителя;

- свидетельство о заключении брака и рождении/усыновлении ребенка;

- письменное обязательство о выделении ребенку доли в приобретаемой недвижимости. Документ заверяется подписью нотариуса;

- копия договора о долевом строительстве (актуально для строящегося жилья);

- государственный сертификат на материнский (семейный) капитал;

- справка из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

Такие же документы потребуется принести супругу-созаемщику. Полис страхования жизни можно приобрести в аккредитованных банком компаниях. При погашении задолженности необходима справка о размере текущей задолженности, копия кредитного договора, выписка из Единого реестра о правах на жилой объект.

Можно ли использовать маткапитал в роли залога

Семейный капитал – это не наличные. Это документ, подтверждающий право заявителя на получение государственной помощи. Прямого доступа к деньгам владелец не имеет, все вопросы решаются только через Пенсионный фонд. Поэтому использовать его как залог нельзя. Но можно в полной мере или частично покрыть первоначальный взнос по ипотеке (п. 10 № 256-ФЗ). В роли залога в этом случае выступит приобретаемая квартира или дом. Сделать это в 2023 году можно сразу после рождения ребенка.

Порядок действий заемщика

Оформить кредит под материнский капитал можно по такой же схеме, как и при обычной ипотеке. Перед этим следует обратить внимание на ключевые параметры: величина процентной ставки, минимальный и максимальный первоначальный взнос, а также наличие дополнительных комиссий и платежей. Кредит не может быть потребительским.

Пошаговый алгоритм действий:

- подготовить документы в том числе подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд России через портал «Госуслуги», МФЦ или территориальное отделение ПФР. Кроме того, с 2020 года можно подать заявление через банк, в котором оформлена ипотека, если этот банк заключил договор с Пенсионным фондом);

- заявка на ипотеку может быть подана удаленно или при личном визите в офис. Решение сообщат на протяжении 3−5 дней;

- выбрать объект с учетом одобренной суммы. Лучше всего воспользоваться предложением от аккредитованного застройщика;

- подписать договор, полис страхования жизни и объекта недвижимости.

Основная задача заемщика – сперва получить справку о размере материнского сертификата и только потом заполнять заявку на ипотеку на сайте банка.

Потратить деньги позволяется исключительно на целевые нужды. Также программа подразумевает, что супруг обязан выступить в роли созаемщика по договору.

Средства из маткапитала будут перечислены на протяжении месяца, дальше останется вносить ежемесячные платежи.

Список документов, которые необходимо подать в Пенсионный фонд, чтобы использовать средства маткапитала:

- заявление о распоряжении материнским капиталом;

- паспорт владельца государственного сертификата на материнский капитал;

- паспорт супруга владельца сертификата с регистрацией по месту жительства либо пребывания;

- сведения из договора купли-продажи;

- сведения о зарегистрированном объекте недвижимости в Едином государственном реестре недвижимости.

Заявление будет рассмотрено в течение 10 дней, после чего придет уведомление в электронном виде.

Как использовать материнский капитал для погашения ипотеки?

Шаг 1. Обратиться в банк, где оформлена ипотека

Заемщику необходимо получить справку от банка-кредитора о том, что в банке оформлена ипотека, для предоставления в Пенсионный фонд;

Шаг 2. Обратиться в Пенсионный фонд

На данном этапе необходимо подать заявление в Пенсионный фонд, который в течение 30 дней принимает решение о перечислении денежных средств для досрочного погашения ипотечного кредита.

К заявлению прилагаются следующие документы:

- паспорт владельца и супруга (супруги) владельца материнского капитала;

- копия ипотечного договора;

- копия свидетельства о браке;

- справка из банка о наличии ипотечного кредита;

- документы, подтверждающие приобретение жилья;

Шаг 3. Подать заявление о досрочном погашении в банк-кредитор

После получения документов и утверждения процесса погашения ипотеки, банк уменьшит остаток долга по кредиту.

Ипотека с материнским капиталом Сбербанка России

- Сумма: ₽

- Срок: года лет

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Возраст заёмщика: лет

- Решение: до 2 минут

Параметры ипотечного кредита

- Требования к заемщику

- Обеспечение и страхование

Требования к заемщику от банка

Если хотите оформить ипотеку на жилье под материнский капитал, банк проверит соответствие основным требованиям к заемщикам:

- возраст от 18 лет при подаче заявки до 65 лет на момент внесения последнего платежа по кредиту;

- трудовой стаж на последнем месте работы минимум полгода;

- стабильный доход, которого хватит для исполнения обязательств по ипотеке.

Банки могут предъявлять и дополнительные требования к заемщикам. Узнать все условия можно у сотрудников банка, которые оформляют ипотечные договора, или на официальном сайте.

Электронное заявление на погашение

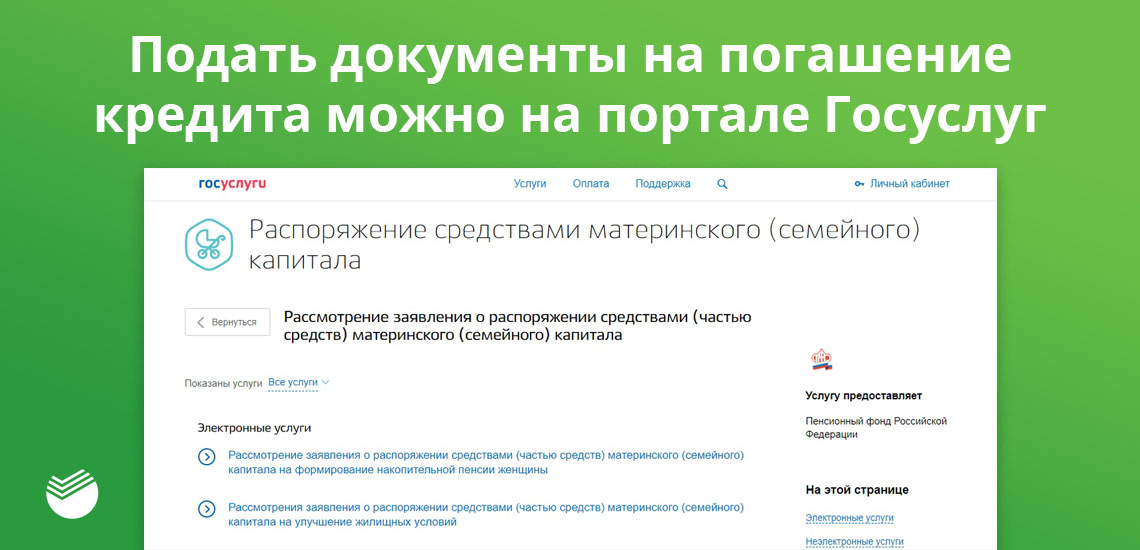

С помощью портала государственных услуг владелец сертификата может подать электронное заявление на распоряжение средствами материнского капитала. Для этого необходимо иметь подтвержденную учетную запись. Порядок действий при этом будет таким:

- Зайти на портал Gosuslugi и выбрать раздел «Услуги».

- Выбрать категорию «Семья и дети».

- Нажать ссылку «Распоряжение материнским капиталом».

- Выбрать пункт «Рассмотрение заявления о распоряжении средствами материнского капитала на улучшение жилищных условий».

- Изучить список необходимых документов.

- Отметить флажком тип услуги. В нашем случае это будет вариант «Электронная услуга».

- Нажать кнопку «Получить услугу».

- Заполнить электронное заявление. Для этого потребуется выбрать способ обращения – лично или через представителя. Кроме того, заявителю придется указать персональные данные: ФИО, сведения о паспорте, место фактического проживания, адрес регистрации. Также заемщик указывает сведения о сертификате, сумму к перечислению и реквизиты получателя.

- В течение 1−2 дней заявление будет рассмотрено, после чего заемщика пригласят лично посетить Пенсионный фонд с оригиналами на руках.

Рекомендуемые ипотечные продукты

– 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

– 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 15 000 000 ₽ до 15 000 000 ₽

- Сумма: от до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Суть ипотеки под материнский капитал

Ипотека с материнским капиталом – специальные кредитные программы, которые позволяют заемщику внести первоначальный взнос или погасить часть долга за счет средств, выделенных государством. В 2021 году сумма, которая доступна по сертификату на материнский капитал, составляет 483 881 рубль.

Деньги по сертификату на маткапитал можно потратить на:

- Оплату первоначального взноса при ипотечном кредитовании на покупку или строительство дома. В зависимости от региона проживания материнского капитала хватит на 10%-40% от стоимости жилья. Минимальная процентная ставка по таким программам – 10-15%. Но не все кредиторы готовы работать с заемщиками, которые хотят внести первый взнос маткапиталом.

- Оплату части или всей основной кредитной задолженности. За счет средств маткапитала можно оплатить часть ипотечного кредита, даже если заемщик оформил кредит раньше, чем сертификат на материнский капитал. При частичном погашении уменьшается срок кредитования или сумма ежемесячного платежа. Но не во всех банках можно выбрать, что уменьшать. По некоторым ипотечным договорам может быть установлено ограничение на уменьшение срока погашения.

- Оплату процентов по ипотеке. Такой способ выгоден только тем заемщикам, которые не планируют в будущем погашать ипотеку досрочно. Если все же такая возможность есть, лучше погасить долг, так как это повлечет и уменьшение суммы процентов.

Использовать сертификат на материнский капитал можно даже в том случае, если основной заемщик не держатель сертификата, а его супруг. И ожидать, когда ребенку исполнится 3 года, не обязательно.

Маткапитал можно использовать частично. Например, если до погашения ипотеки осталось выплатить 100 тыс. рублей, эту сумму можно внести из средств маткапитала. Оставшиеся по сертификату деньги можно потратить на другую цель.

Погашение действующей ипотеки материнским капиталом

Наиболее часто встречающийся способ использования материнского капитала – погашение действующей ипотеки. При этом стоит отметить, что ипотечный договор должен содержать четко прописанную цель – приобретение жилья. Если же семья оформила потребительский заем под залог имеющейся недвижимости, а деньги израсходовала по своему усмотрению, погасить задолженность маткапиталом не получится. Заемщиком по кредитному договору может любой родитель, однако они обязательно должны состоять в официальном браке.

Важно! Если средства материнского капитала планируется направить на оплату задолженности по уже действующей ипотеке, нет необходимости ждать, пока ребенок достигнет трехлетнего возраста.

Полное

Заемщик может полностью погасить долг по ипотеке, если суммы материнского капитала достаточно для этого. Когда задолженность будет полностью выплачена, необходимо снять обременения и выделить доли на каждого члена семьи. В противном случае Пенсионный фонд сможет через суд аннулировать выплату.

Частичное

При частично-досрочном погашении заемщик уменьшает сумму долга, за счет чего становится возможным уменьшить размер платежей по ипотеке, либо сократить срок действия договора. Этот способ будет интересен тем, кто недавно оформил кредит, поскольку им предстоит выплачивать долг еще длительное время. Обычно банки не применяют штрафы в отношении заемщиков, которые погасили ипотеку досрочно. При этом важно правильно заполнить заявление, поскольку именно на основании этого документа будет производиться перерасчет графика погашения ипотечных платежей. Еще одно преимущество – чтобы оплатить ипотеку, не нужно дожидаться, пока ребенку исполнится три года.

Погашение долга или процентов

При частичном досрочном погашении заемщик может выбрать, на что будут направлены деньги – на оплату основного долга или же начисленных процентов. Выбор зависит от типа платежей по кредитному договору, а также от того, сколько времени осталось выплачивать ипотеку. Стоит учесть, что при аннуитетных платежах основная часть процентов начисляется в первой половине срока кредитования.

Если выплачивать ипотеку осталось совсем недолго, то для заемщика не будет принципиальной разницы, что погашать – тело кредита или проценты. Однако если жилищный заем был оформлен недавно, то логичнее направить средства МСК на оплату части основного долга. Дело в том, что проценты по кредиту начисляются на остаток задолженности, и чем она меньше, тем меньше будет переплата.

Нужно ли выделять доли в собственности на квартиру после досрочного погашения?

Да, если на оплату жилья или кредита, полученного на приобретение или строительство жилья, были направлены средства материнского капитала, то после снятия с квартиры или дома обременения необходимо в течение 6 месяцев заключить соглашение о выделении долей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

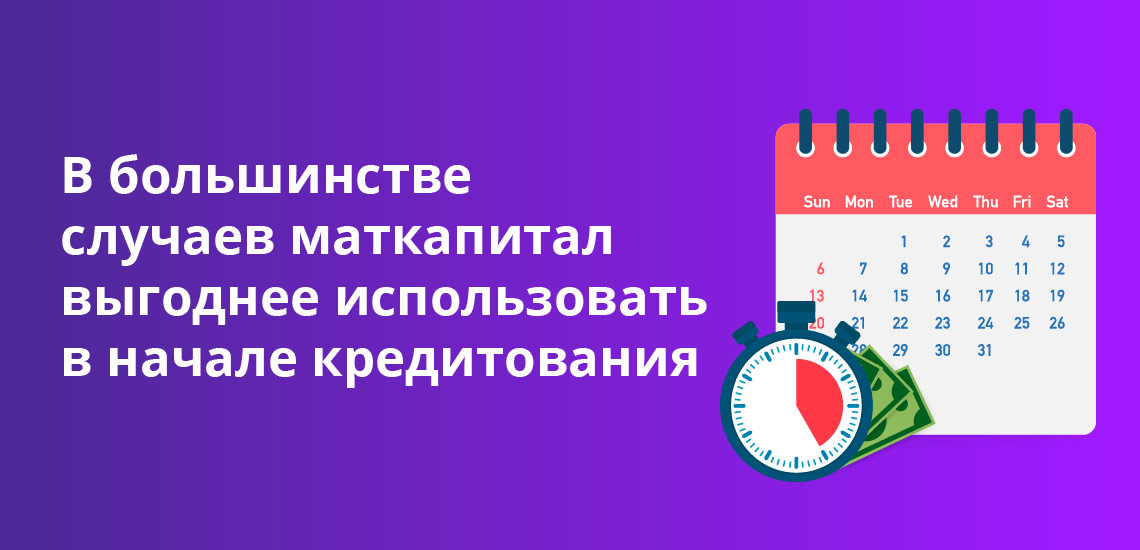

Как выгоднее расходовать средства МК

Досрочное погашение ипотечного кредита предполагает либо уменьшение основной суммы долга, либо уменьшение процентов. Чтобы понять, какой способ наиболее выгодный, нужно рассмотреть вид ежемесячных платежей и узнать оставшийся срок выплаты займа.

Если по ипотеке аннуитетный вид платежей, в первую половину срока большая часть суммы ежемесячного платежа уходит на выплату по процентам. В оставшийся период – деньги идут на погашение основной задолженности. Если сумма невыплаченного долга не очень большая, и осталось погашать 2-3 года, выгода для заемщика при досрочном погашении кредита в этом случае минимальна.

Лучше тем заемщикам, у которых при аннуитетных платежах право на маткапитал возникло в самом начале кредитования. Им выгоднее погасить основную сумму задолженности и сэкономить гораздо больше на процентах. После этого проценты начислят только на остаток долга. Чем меньше остаток по основному долгу, тем меньше окажутся переплаты.

Наиболее выгодный вариант у тех семей, которые внесут маткапитал на первоначальный взнос. Чем большую часть от стоимости жилья покроет сертификат, тем меньше придется переплачивать банку.

Если платежи по ипотеке дифференцированные, то закрывать ипотеку средствами из МК будет одинаково выгодно на любом этапе.

Некоторые ипотечные специалисты советуют не использовать средства из маткапитала, когда остается не так много до конца выплат по кредиту. Лучше сберечь сертификат и воспользоваться им при другом улучшении жилищных условий и повторном расширении жилплощади. Как поступить в том или ином случае, решать будут только владельцы сертификата.

Как правильно использовать материнский капитал

Маткапитал можно использовать целиком для оплаты первоначального взноса или на частичную оплату задолженности. В процессе придется страховать залоговое имущество от утраты или повреждения. В подобных программах активное участие принимает и Сбербанк.

Заемщики тоже получают ряд преимуществ:

- Сниженную процентную ставку по договору.

- Отмену дополнительных комиссий и проверок.

- Молодым семьям доступны льготные ипотечные программы.

- Зарплатные клиенты пользуются специальными условиями.

Для участия в одной из программ необходимо собрать полный пакет документов и подать заявку. Чтобы повысить доступный лимит суммы, позволяется привлекать созаемщиков. В процессе выбора подходящего объекта следует учитывать, что он должен находиться в пределах РФ, быть пригодным для проживания и иметь все необходимые инженерные коммуникации.

Электронное оформление

Отправить заявление в ПФР на распоряжение материнским капиталом можно и в электронном виде через портал госуслуг. Для этого должен быть зарегистрированный аккаунт. Чтобы оформить заявление:

- Войдите в личный кабинет.

- Выберите в меню «Услуги».

- Из выделенных категорий укажите «Семья и дети».

- Откройте «Распоряжением маткапиталом».

- Укажите тип предоставления услуги – электронный.

- Подтвердите получение услуги.

- Оформите заявление и отправьте его.

Через несколько дней вас уведомят о дате и времени посещения отделения ПФР для сдачи оригиналов документов на погашение ипотеки маткапиталом.

Что запомнить для использования маткапитала при оформлении и погашении ипотеки

- Маткапиталом можно погасить оформленный кредит или использовать его для первоначального взноса при покупке новостройки или вторичной недвижимости. Но не все банки принимают сертификат для первоначального взноса.

- Чтобы ПФР выделил деньги, собирают документы и направляют заявление.

- Когда маткапиталом погашают ипотеку, по закону нужно выделять доли супругу и детям. Для этого составляют соглашение о выделении долей, но у нотариуса заверять его не нужно.

- После перечисления маткапитала банк пересчитывает выплаты по кредиту и уменьшает размер ежемесячного взноса.

- Если маткапиталом закрыли весь долг перед банком, подают заявление на снятие обременения. В некоторых банках обременение снимают автоматически.

Какую недвижимость можно купить на материнский капитал?

«Банк отказал мне в ипотеке. Как узнать причину и получить кредит на покупку квартиры?» Почему банки отказывают в ипотеке и как это можно исправить

Как продать квартиру, купленную на материнский капитал

Cтавки по ипотеке в рублях

Заполните онлайн-анкету и отправьте заявку в банк в течение 5 минут.

Получите предварительное решение от банка по SMS или телефону.

Подберите жильё и оформите сделку

Сдайте в банк документы для одобрения недвижимости, оформите кредитный договор и проведите сделку.

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах Сбербанка России или по телефону

Дата обновления информации

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация об ипотеке на сайте банка

Документы на погашение ипотеки деньгами из МК

Для Пенсионного Фонда РФ и для банка нужны отдельные комплекты документов. Подать заявление в ПФР можно несколькими способами:

- в отделении или личном кабинете на сайте ПФР;

- через портал госуслуг;

- в МФЦ.

Чтобы получить одобрение на погашение ипотеки материнским капиталом в Пенсионном Фонде запросят перечень документов:

- Заявление о решении воспользоваться средствами маткапитала. Бланк для заполнения выдадут сотрудники Пенсионного Фонда.

- Паспорт владельца сертификата на маткапитал.

- Сертификат на МК или его дубликат при утере первичного документа.

- Свидетельство о заключении брака.

- Договор по ипотечному кредитованию.

- Справка об остатке основной суммы задолженности и об остатке по процентам.

- Свидетельство о наличии собственности на купленную недвижимость. Если жилье приобрели позже лета 2016 года, то выписку из Росреестра. Если дом еще не ввели в эксплуатацию – договор долевого строительства или копию разрешения на строительство жилья.

- Документ из банка, который свидетельствует о том, что заем получен безналичным переводом.

- Заверенное нотариусом обязательство о выделении долей в жилье детям и супругу.

Пенсионный Фонд рассматривает заявление и в случае одобрения оформляет справку об остатке денег по маткапиталу, с которой можно обратиться в банк.

В банк нужно принести заявление о том, что хотите полностью или частично погасить ипотеку. К нему приложите документы на погашение ипотеки маткапиталом:

- паспорт;

- СНИЛС;

- сертификат на маткапитал;

- документ об остатке денег по сертификату, оформленный в ПФР.

После сбора необходимого списка документов можно приступать к погашению задолженности по ипотеке.

Особенности ипотеки в Сбербанке

В текущем 2020 году большинство банков принимают материнский капитал в качестве оплаты. Лидерами выдачи ипотечных займов являются Сбербанк, ВТБ, Дом.РФ, Дельта Кредит и другие.

У Сбербанка есть интересное предложение для клиентов – программа «Ипотека плюс семейный капитал». Она позволяет направить кредитные средства на покупку строящихся или готовых объектов недвижимости. При этом использование сертификата на материнский капитал возможно не только для погашения имеющегося долга, но и в качестве первоначального взноса.

Участники программы должны соблюдать требования:

- Недвижимость должна быть оформлена на заемщиков и их детей.

- Жилье должно быть приобретено в аккредитованной компании.

- Погасить задолженность досрочно можно не ранее, чем через полгода с момента выдачи кредита.

- Заемщик, помимо сертификата на материнский капитал, должен предоставить банку справку из Пенсионного фонда об остатке средств. Ее необходимо подать вместе с документами на приобретаемое жилье. Срок предоставления – не позднее трех месяцев с того момента, как сделка была одобрена.

Как гасить ипотеку маткапиталом

Перед тем как начать оформление погашения ипотеки за счет материнского капитала, уточните у сотрудников банка, какие варианты применяют в их компании. В некоторых банках действует условие: при частичном погашении уменьшается ежемесячный платеж или общий срок выплаты ипотеки. Но некоторые организации устанавливают запрет на сокращение периода выплат. Если не обговорить условия заранее, то банк применит тот вариант, которые более выгоден для него, а не для заемщика.

Пошаговая инструкция, как погасить ипотеку средствами от материнского капитала:

- Взять в банке справку об остатке долга и процентах.

- Собрать документы для обращения в Пенсионный Фонд.

- Посетить отделение Пенсионного Фонда. Чтобы не стоять в очереди, можно оформить талон на указанное время на официальном сайте ПФР.

- Заполнить заявление в отделении ПФР. В нем обязательно указать цель: досрочное погашение ипотеки в полном или частичном размере с помощью средств материнского капитала. Также нужно определить сумму, на которую будет погашен банковский долг.

- Дождаться одобрения от Пенсионного Фонда и взять справку об остатке средств по маткапиталу.

- Собрать документы в банк и написать заявление, где будет указана сумма погашения.

После этого Пенсионный Фонд перечислит средства банку. Затем придется еще раз посетить отделение банка-кредитора, чтобы взять справку о закрытии ипотеки, при полном погашении задолженности, или новый график платежей при частичном.

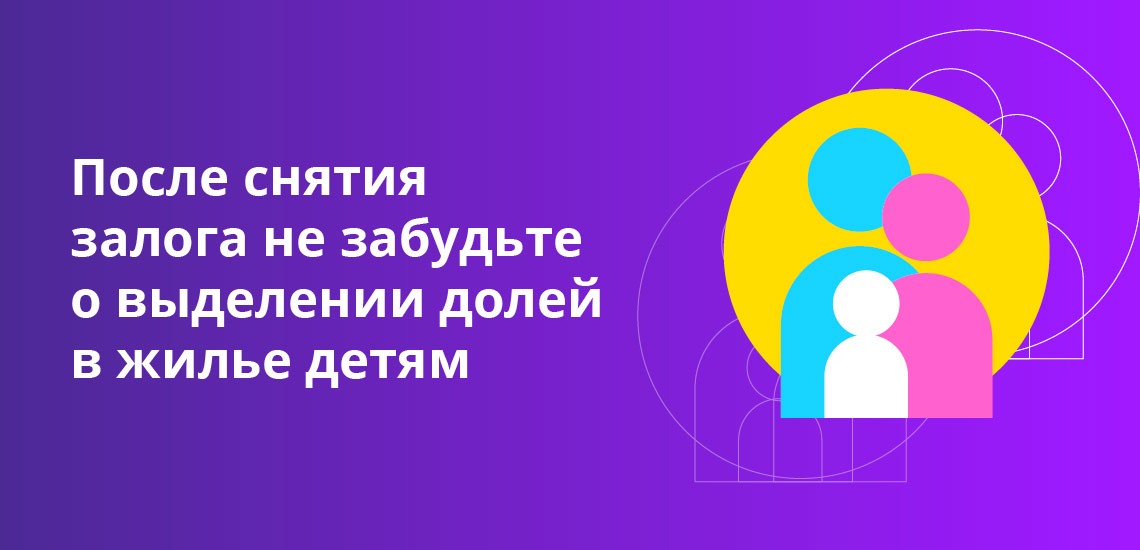

В случае полного погашения займа понадобится забрать у кредитора и закладную с пометкой банка. После этого можно обратиться Росреестр с паспортом, закладной и свидетельством о собственности на жилье, чтобы снять обременение с имущества. Спустя 3 дня в Росреестре выдадут справку о том, что жилье находится в вашей собственности без залога.

После снятия залога не забудьте о выделении долей в жилье детям. Это можно сделать с помощью дарственной или взаимного соглашения. Срок на выделение долей – полгода с момента погашения займа.

Как оформить сертификат на получение маткапитала?

С 15 апреля 2020 года сертификат оформляется автоматически при рождении ребенка. Электронный документ поступает в личный кабинет на портале «Госуслуги».

Если ребенок родился до 2020 года, сертификат на материнский капитал придется оформить самостоятельно. Это можно сделать в электронном виде через портал «Госуслуги» или лично в многофункциональном центре государственных услуг или в отделении Пенсионного фонда России.

Сроки зачисления средств

Если по обращению заемщика было принято положительное решение, то перечисление средств займет немногим больше месяца. С подачи заявления до момента, когда деньги зачислены на счет может пройти максимально один месяц и десять рабочих дней – именно такие сроки указывает Пенсионный фонд.

При этом первые 30 суток занимает рассмотрение заявления. По итогам выносится решение, о котором уведомляют заемщика. Обычно это происходит в течение пяти дней. Если заявка отклонена, в уведомлении обязательно указывают причины. В случае положительного результата деньги зачисляются на счет в 10-дневный срок. Если заемщик намерен полностью погасить ипотеку, стоит учесть этот временной период. Дело в том, что в период рассмотрения документов проценты на остаток задолженности продолжают начисляться, что может отразиться на сумме платежа.

Ипотека под материнский капитал

Деньги из сертификата семьи можно направить на разные цели – первоначальный взнос, проценты по кредиту или погашение части долга. При этом важно учесть, на каких условиях банк готов сотрудничать, и нет ли особых ограничений для заемщика. Как оформить ипотеку под материнский капитал и что для этого нужно, разобрался специалист сервиса Бробанк.

Выберите из списка

Частые вопросы

Первоначально владельцы сертификата действительно не могли его использовать до достижения ребенком трехлетнего возраста. Но с 2015 года внесены изменения в законодательство РФ, которые позволяют оплачивать первый платеж за счет средств по материнскому сертификату в любой момент, независимо от того сколько ребенку лет.

Можно ли получить наличными компенсацию через материнский капитал за дом, который уже построен?

Да, выплата компенсации возможна, если вы построили дом после 1 января 2007 года, когда в РФ начала действие программа материнского капитала.

Можно ли за счет средств маткапитала оплатить несколько кредитов на жилье?

Да, по законодательству России не ограничено количество кредитов, которые можно погасить маткапиталом. Лимит существует только по сумме. Если для погашения первой ипотеки потрачены не все средства сертификата, остаток можно использовать по второму кредиту, который был оформлен на покупку жилья.

Можно ли перенаправить деньги по маткапиталу с одной цели на другую?

Да, это возможно. Обратитесь в Пенсионный Фонд с просьбой аннулировать предыдущее заявление. Подать новое заявление можно, но только до того, как ПФР отправит деньги.

Мы приобрели квартиру за 300 тыс. рублей. Можно ли потратить на другие цели оставшуюся сумму?

Да, неизрасходованные деньги можно использовать на другие цели, которые одобрены законодательством.

Как использовать средства материнского капитала на погашение ипотеки?

Если квартира уже приобретена с использованием ипотечных средств, то средства материнского капитала можно потратить на полное или частичное погашение ипотеки.

Можно уменьшить срок оплаты по кредиту либо уменьшить сумму ежемесячных платежей. Например, заемщик может частично погасить кредит с помощью сертификата, и таким образом он может сэкономить на общей переплате по кредиту, а также уменьшить итоговые расходы на покупку квартиры.

Могут ли отказать в использовании средств материнского капитала?

Да,Пенсионный фонд может отказать в использовании средств материнского капитала для погашения ипотечного займа в ряде случаев:

- Заемщик предоставил неполный пакет документов или в документах обнаружена ошибка;

- Квартира, на которую оформлена ипотека, признана аварийной или непригодной для проживания;

- Заявитель направил неверные документы;

- Владелец сертификата был лишен родительских прав или утратил право на получение сертификата по другим основаниям.

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

- Данные о заемщике.

- Размер задолженности на момент подачи запроса — основной долг и по выплате процентов.

- Ежемесячный платеж — на выплату основного долга и процентов по договору (суммы прописываются отдельно).

- Реквизиты для перечисления средств маткапитала.

- Подпись уполномоченного сотрудника банка.

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

- Паспорт заявителя (владельца сертификата).

- Свидетельство о браке и копия паспорта второго супруга (понадобятся. если титульным заемщиком в договоре указан не владелец материнского сертификата).

- Копия кредитного договора.

- Справка из Сбербанка об остатке задолженности.

- Копия ипотечного договора.

- Выписка из ЕГРН — необходима для установления факта владения и пользования жилым помещением на правах собственности.

- Копия договора долевого участия — если недвижимость приобреталась на стадии строительства.

- Документ, подтверждающий, что кредитная организация выполнила свои обязательства в части покупки жилого помещения.

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

- Письмо на почтовый адрес — при подаче документов через ПФР.

- В МФЦ (необходимо получить лично) — если документы подавались через МФЦ.

- В личном кабинете — в случае подачи документов в электронном виде на сайте ПФР или через портал Государственных услуг.

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

При получении ипотеки под материнский капитал с оплатой первого взноса понадобятся следующие документы:

- ксерокопия кредитного соглашения на покупку квартиры или строительство дома;

- ксерокопия ипотечного договора.

Если хотите выплатить долг или проценты по уже оформленному ранее кредиту, нужны другие документы:

- ксерокопия договора об ипотеке;

- документ с указанием оставшейся к оплате сумме;

- свидетельство о госрегистрации права собственности на жилье, купленное в ипотеку;

- письменное обязательство оформить жилье в общую собственность родителей, детей с указанием доли каждого в течение 6 месяцев после того, как ПФР отправит деньги банку;

- копии удостоверений личности всех кто проживает в квартире;

- выписка из домовой книги;

- ксерокопия финансового лицевого счета.

Если владелец сертификата созаемщик, а не основной должник, понадобится ксерокопия свидетельства о браке и паспорт с регистрацией.

Связь между маткапиталом и ипотекой

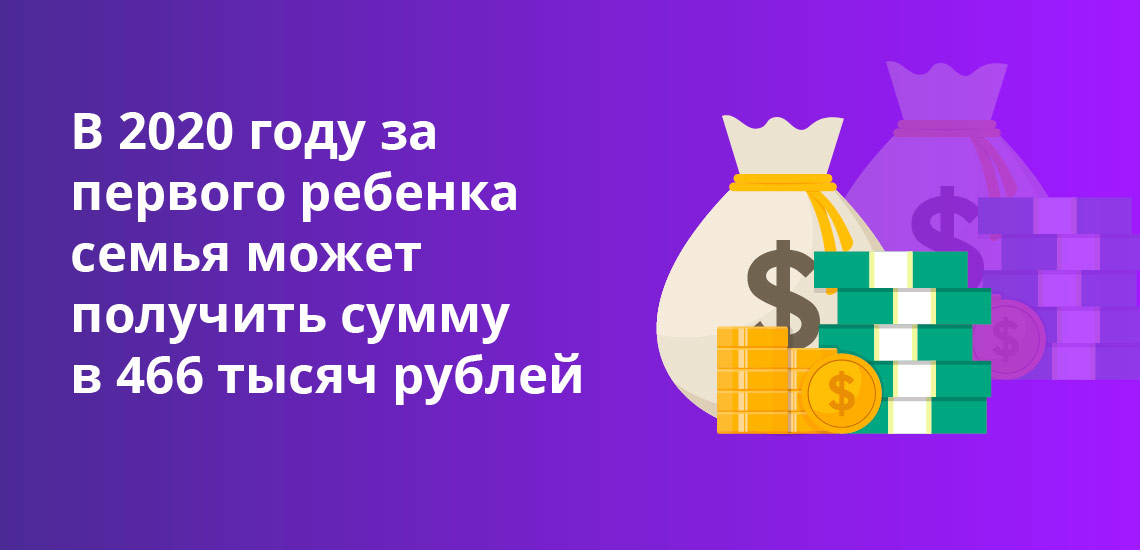

Материнский капитал – государственная программа, по которой из бюджета страны выделяют деньги семьям с детьми. В 2020 году за первого ребенка семья может получить сумму в 466 тысяч рублей. При рождении второго или последующих детей размер материнского капитала увеличится до 616 тысяч. Если материнский капитал за первого ребенка семья уже использовала, то при рождении второго просто доплатят еще 150 тысяч рублей. На данном этапе программа продлена до конца 2026 года.

По условиям государственной программы средства по сертификату на маткапитал можно потратить только на определенные цели ст. 10 ФЗ 256. Обналичить госпомощь и получить деньги на руки не получится. А использовать средства для частичного погашения ипотечного займа государство разрешает.

Использовать сертификат для ипотеки можно полностью или частично несколькими способами:

Многие российские семьи пользуются материнским капиталом для частичного погашения или полной оплаты остатка долга. Но при этом важно учесть, что подготовка документов и рассмотрение заявки и перевод денег в банк займет от 1 до 2 месяцев

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Дополнительные нюансы

Банки не назначают штрафы и пени при досрочном погашении ипотеки. Хотя раньше такие формулировки достаточно часто встречались в кредитных договорах, но с 2012 года они стали запрещены. Чтобы зачисленные из ПФР деньги ушли на полное или частичное закрытие долга, уточните у сотрудников кредитной организации, как правильно внести оплату. По законодательству заемщик обязан за 30 дней уведомить кредитора, но в некоторых банках этот срок может оказаться даже меньше.

Тем, кто только собирается взять ипотеку, следует учесть, что право на материнский капитал не влияет на окончательное решение банка по одобрению ипотеки. Владельца сертификата могут признать неплатежеспособным, или его кредитная история может оказаться недостаточно хорошей по критериям определенного банка. В таком случае материнский капитал не спасет положение, и заявку отклонят.

Также учитывайте одну особенность: сумму материнского капитала можно разбить на несколько целей. То есть половину денег можно потратить на погашение ипотеки, а оставшуюся часть оставить на оплату образования детей.

Кредиты на покупку жилья

В 2023 году в Сбербанке условия ипотеки под материнский капитал достаточно лояльные. Процентная ставка по программе начинается от 9,9% (по семейной – от 5,7%), срок кредитования до 30 лет.

Посредством материнского капитала в момент заключения договора можно целиком или частично оплатить первоначальный взнос.

В ряде случаев ПФР имеет право отказать в переводе средств. Запрещено:

- Сообщать о себе ложную информацию.

- Предоставлять некорректную информацию или поддельные документы.

- Скрывать ключевые сведения, которые могут сказаться на решении комиссии.

- Принимать участие в сомнительных схемах обналички сертификата.

С помощью удобного онлайн-калькулятора на сайте банка получится рассчитать ипотеку, величину ежемесячного платежа и примерный размер дохода, чтобы платежи меньше били по бюджету. Приобретение полиса страхования жизни позволит снизить ставку на 1%. Регистрируя сделку электронно, получится сэкономить еще 0,3%.

Как погасить задолженность за счет материнского капитала

Воспользоваться сертификатом на материнский капитал можно в любой момент, когда у семьи появилось право получить деньги. По законодательству принять сертификат должен любой банк. Оплатить деньгами из маткпитала можно только ипотеку. Погасить штрафные санкции, которые начислили за предыдущие просрочки, оплатить невозможно.

Для того, чтобы воспользоваться деньгами:

- Возьмите в Пенсионном Фонде РФ документ с указанием остатка денег по сертификату на маткапитал.

- Отнесите справку в банк и напишите заявление о перечислении денег в качестве оплаты по ипотеке.

- Если вы хотите погасить уже взятый ранее кредит, банк выдаст справку об остатке платежа по ипотеке.

После этого на основании поданного заявления Пенсионный Фонд перечислит деньги в банк, где оформлена ипотека.

Порядок действий при погашении кредита

При использовании материнского капитала для погашения действующей ипотеки, заемщик должен четко выполнять требования ПФ РФ и банка-кредитора. Когда сумма МСК списана, заемщик может выбрать уменьшение платежа или сокращение срока кредитования. Однако некоторые банки могут устанавливать запрет на изменение сроков действия ипотеки. В таком случае заемщик не имеет выбора.

Важно! Перед тем, как подавать заявление в банк, внимательно изучите кредитный договор на предмет штрафов или комиссий за досрочное погашение.

Если вы хотите направить материнский капитал на оплату действующей ипотеки, порядок действий будет таким:

- Обращение в тот банк, где у вас оформлена ипотека. Заемщику необходимо уточнить условия договора, а также узнать, не предусмотрены ли штрафы за полное или частичное досрочное погашение.

- В банке необходимо также получить справку об остатке задолженности по кредиту.

- В назначенный день нужно посетить Пенсионный фонд, имея на руках полный пакет необходимых бумаг, и заполнить бланк заявления по образцу. При этом заемщик должен указать, что он намерен погасить ипотеку до наступления срока, обозначенного в кредитном договоре, за счет средств семейного капитала. Также нужно написать сумму, которую вы планируете внести.

- Когда заявление и необходимые бумаги будут поданы, вы получите расписку о принятии вашего дела в работу.

- После этого остается лишь дождаться решения ПФ РФ, о котором заемщика уведомят письменно.

- Если ваша заявка одобрена, нужно будет еще раз посетить ПФ РФ и взять выписку об остатке средств материнского капитала. Для ее получения понадобится паспорт и сертификат. Срок действия справки очень короткий – всего три дня.

- Следующий этап – подача заявления в банк. Заемщик должен предоставить паспорт, сертификат на материнский капитал, а также справку из Пенсионного фонда. В заявлении нужно отметить, что хочет уменьшить заемщик – срок выплат или ежемесячный платеж. Кроме того, потребуется указать сумму, которая будет перечислена на счет. Поскольку погашение ипотеки осуществляется за счет материнского капитала, необходимо упомянуть об этом в заявлении.

- После того, как банк принял вашу заявку, остается только дождаться перечисления средств на счет.

- На завершающем этапе заемщик снова посещает банк. В случае частичных досрочных погашений нужно получить новый график платежей. Если же ипотека была погашена полностью, заемщику потребуется справка от кредитора о том, что обязательства по кредиту исполнены, а также закладная. Получив эти документы, вы можете обратиться в Росреестр – помимо них вам понадобятся паспорт и бумаги на купленную квартиру.

Важно! Выписка из Росреестра будет готова через 3 рабочих дня. В ней будет указано, что жилье находится в вашей собственности без обременений. Оплачивать государственную пошлину за проведение этой процедуры не нужно.

Не стоит забывать об обязательстве выделить доли детям заемщика. Сделать это нужно с течение полугода с того момента, как ипотека была погашена. Родители могут оформить дарственную или отчуждение долей по взаимному согласию. Когда каждый член семьи получит свою часть квартиры, нужно будет сообщить в ПФ РФ.

Рекомендуемые ипотечные продукты других банков

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до ₽

- Срок: лет

- Первоначальный взнос: от 15%

- Сумма: ₽

- Срок: года лет

- Первоначальный взнос: от 15%

- Сумма: ₽

- Срок: лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Сумма: от ₽

- Срок: лет

Досрочное погашение задолженности с помощью материнского капитала

Нередки ситуации, когда на момент рождения или усыновления второго ребенка пара уже выплачивает долг по ипотеке. Погасить задолженность с использованием сертификата – доступный и законный вариант. Чтобы инициировать процедуру, заемщик обращается в территориальный орган ПФР, где получает справку о размере оставшейся на счету сертификата сумме.

Порядок действий следующий:

- Обратиться в банк и получить справку о величине текущей задолженности.

- Передать ее на рассмотрение в ПФ, где принимается решение о возможности распорядиться материнским капиталом для этой цели.

- Через месяц заявитель узнает решение по запросу. Еще через месяц средства безналично переводят по реквизитам.

После зачисления средств придется повторно обратиться в банк, чтобы взять новый график внесения платежей с пересчитанным размером ежемесячного взноса. Обременение с недвижимости снимут, и получится забрать свидетельство о праве собственности сразу, как только будет внесен последний платеж. Если долг закрыт, получите справку об этом.

Когда можно использовать сертификат на маткапитал

Чтобы использовать материнский капитал для погашения ипотеки на жилье, потребуется выполнить несколько требований:

- В договоре по ипотеке должна быть написана цель – на приобретение жилья. Причем если кредит оформили с залогом в качестве уже имеющегося в собственности дома, погасить часть кредита за счет денег по сертификату уже не получится.

- Заемщиком может быть как мать, так и отец ребенка, но они должны быть официальными супругами.

- В приобретаемом в ипотеку доме обязательно нужно выделить доли детям.

Пенсионному Фонду потребуется гарантия, что дети в дальнейшем не останутся без жилья ни при каких обстоятельствам. Поэтому всем детям в семье нужно предоставить долю в приобретаемой в ипотеку под маткапитал квартире. Но распределять доли в жилье можно только после окончательного расчета с банком-кредитором. До этого момента оформляют обязательство и заверяют его у нотариуса.

При обращении к нотариусу заемщик понадобятся:

- паспорта родителей и детей или свидетельства о рождении детей, которым не исполнилось 14 лет;

- сертификат ПФР на маткапитал;

- договор с банком на ипотеку;

- договор купли-продажи дома или ДДУ;

- документ из ЕГРН.

Оригинал договора кредитования возьмет Пенсионный Фонд, поэтому на всякий случай возьмите несколько ксерокопий документа.

Способы погасить ипотеку материнским капиталом

Материнский капитал – мера поддержки, которая выплачивается семьям с детьми, при этом второй, третий или следующий ребенок появился на свет после 2007 года.

Важно! В январе 2020 года программа была расширена. Теперь получить деньги – 466 617 рублей – могут семьи даже с одним ребенком, если он родился с года по 31.12 2026. Если в этот промежуток родился второй малыш, то родители получают увеличенную сумму – 616 617 рублей.

Одним из направлений использования маткапитала является улучшение жилищных условий семьи. Существует несколько способов:

- Материнский капитал может быть первоначальным взносом по ипотеке. Однако его принимают не все финансовые организации. Обращаясь в тот или иной банк, обязательно уточняйте, работает ли он по такой схеме. Кроме того, следует принять во внимание, что использование только сертификата для первого взноса не возможно. Банк вправе потребовать, чтобы заемщик оплатил хотя бы 5% стоимости недвижимости собственными средствами. Важный момент: для использования МСК как первого взноса, необходимо дождаться, пока ребенку исполнится три года.

- Досрочное погашение основной суммы долга. Можно погасить кредит полностью, либо уменьшить задолженность по ипотеке. Данный способ одинаково удобен и заемщику, и банку. За счет частично досрочного погашения сокращается размер ежемесячного платежа, либо срок выплаты. Банк, в свою очередь, не несет рисков.

- С помощью сертификата можно погасить проценты, начисленные по кредиту. Встречается такая схема нечасто. Для заемщика она имеет смысл только в том случае, если не планируется досрочно выплачивать ипотеку. Для банка выгода заключается в том, что он получает полную сумму процентов вперед.