Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Пенсионное законодательство в России реформировали несколько раз.

Из-за этого кажется, что оно запутанное и разобраться в нем невозможно. Расскажу, как посчитать размер пенсии по специальной формуле.

Для того чтобы рассчитать размер своей будущей пенсии нужно знать количество пенсионных баллов. Эти баллы зарабатываются сотрудниками в процессе их работы. Работник сам ничего не платит в ПФР, за него это делает работодатель.

Добрый день. Я родилась 22.02.1965. У меня возник вопрос по пенсионным баллам. Дело вот в чем: на сайте госуслуг я посчитала свою пенсию на август 2021 года — время, когда я должна выйти на пенсию по новым правилам, — и получилось, что мне не хватает стажа и пенсионных баллов.

Стажа мне не хватает : вместо 12 положенных лет у меня наберется 11,76, то есть будет не хватать буквально около 4 месяцев. Скажите, пожалуйста, мне просто надо доработать на эти 4 месяца дольше, то есть выйти на пенсию, например, в декабре 2021 года? Это первый вопрос.

Также при зарплате в 20 тысяч рублей я недобираю около 8 баллов. Как мне их докупить?

И включается год обучения в ТУ в мой стаж и начисляются за это баллы?

И страховой стаж, и пенсионные баллы можно докупить или отработать. Купить стаж и баллы можно у пенсионного фонда, перечислив деньги на его счет. Деньги можно перечислить самостоятельно через банк или попросить об этом работодателя.

Дата, с которой увеличивается стоимость одного пенсионного коэффициента | Коэффициент дополнительного увеличения СПК | Размер (в рублях) | Основание |

С 01.01.2023 | — | 123,77 | Федеральный закон от 03.10.2018 N 350-ФЗ |

С 01.06.2022 по 31.12.2022 | 1,1 | 118,09 | Постановление Правительства РФ от 28.05.2022 N 973; Федеральный закон от 03.10.2018 N 350-ФЗ |

С 01.01.2022 по 31.05.2022 | — | 107,36 | Федеральный закон от 03.10.2018 N 350-ФЗ |

Архив (2015 — 2021)

Стоимость одного пенсионного коэффициента (балла)

Дата, с которой увеличивается стоимость одного пенсионного коэффициента | Размер (в рублях) | Основание |

С 01.01.2021 | 98,86 | Федеральный закон от 03.10.2018 N 350-ФЗ |

С 01.01.2020 | 93,00 | Федеральный закон от 03.10.2018 N 350-ФЗ |

С 01.01.2019 | 87,24 | Федеральный закон от 03.10.2018 N 350-ФЗ |

С 01.01.2018 | 81,49 | Федеральный закон от 28.12.2017 N 420-ФЗ |

С 01.04.2017 | 78,58 | Федеральный закон от 19.12.2016 N 416-ФЗ |

С 01.02.2017 | 78,28 | Постановление Правительства РФ от 19.01.2017 N 35 |

С 01.02.2016 | 74,27 | Федеральный закон от 29.12.2015 N 385-ФЗ |

С 01.04.2015 | 71,41 | Федеральный закон от 01.12.2014 N 385-ФЗ |

С 01.02.2015 | 71,41 | Постановление Правительства РФ от 23.01.2015 N 39 |

Индексируемая величина стоимости одного пенсионного коэффициента по состоянию на 01.01.2015, установленная ч. 10 ст. 15 Федерального закона N 400-ФЗ, составляет 64,10 рубля. | ||

Год | Максимальное значение годового ИПК | |

при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |

2021 и позднее | 10 | 6,25 |

———————————

<*> С 2016 года по 2025 год независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии (Федеральный закон от 04.12.2013 N 351-ФЗ).

Архив (2015 — 2020)

Максимальное значение индивидуального пенсионного коэффициента

Год | Максимальное значение годового ИПК | |

при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |

2020 | 9,57 | 9,57 <*> |

2019 | 9,13 | 9,13 <*> |

2018 | 8,70 | 8,70 <*> |

2017 | 8,26 | 8,26 <*> |

2016 | 7,83 | 7,83 <*> |

2015 | 7,39 | 7,39 |

———————————

<*> С 2016 года по 2022 год независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии (Федеральный закон от 04.12.2013 N 351-ФЗ).

- Почему у россиян могут стать ниже пенсионные баллы?

- Новая предельная база

- Формула пенсионного балла

- Пример № 1. МРОТ

- Пример № 2. Стабильная зарплата

- Пример № 3. Высокая зарплата

- Примеры

- Индивидуальный пенсионный коэффициент

- Примеры периодов, за которые дают пенсионные баллы

- Переводим зарплату в баллы

- Обучение в качестве страхового стажа

- Как рассчитать пенсию по старости

- Обзор документа

- Минимум баллов

- Как начисляется пенсия

- Максимальные баллы

- Как рассчитать пенсию

- Как получить пенсию

- Как увеличить размер будущей пенсии

- Как узнать размер будущей пенсии

- Фиксированная часть страховой пенсии

- Как узнать сумму пенсионных накоплений

- Как рассчитывается размер пенсионных баллов?

- Формула балла

- Как наработать пенсионные баллы

- Премиальные коэффициенты

- Какие коэффициенты применяют, если обратились за пенсией по старости, в соответствии со статьей 8 закона о страховых пенсиях , не сразу

- Что означает размер пенсионных баллов?

- Как купить пенсионные баллы и увеличить стаж

- Законодательное регулирование

Почему у россиян могут стать ниже пенсионные баллы?

Как следует из вышеприведенной формулы, чем больше знаменатель, тем меньше размер пенсионных баллов. В свою очередь, знаменатель формулы напрямую зависит отпредельной величины базы для исчисления страховых взносов.

Предельная величина базы за 2023 год планируется как 1,917 млн рублей, что в 1,2 раза больше, чем в 2022 году. В 2023 году будет действовать единый тариф по уплате страховых взносов: 30% – до момента, когда зарплата сотрудника нарастающим итогом достигнет 1,917 млн рублей и сверх предельной величины – 15,1%.

Такой резкий скачок увеличит налоговую нагрузку на бизнес, ведь чем больше предельная величина базы, тем дольше будет рассчитываться страховые взносы по максимальному тарифу, не считая плательщиков льготной категории.

Помимо нагрузки на бизнес, увеличение предельной величины приведет к уменьшению количества пенсионных баллов у россиян. Раз увеличилась база по страховым взносам на 22,5%, то для того, чтобы пенсионные баллы не снизились по сравнению с прошлым годом, зарплата сотрудников должна увеличиться как минимум на этот же процент.

Откуда взялась эта предельная величина базы для исчисления страховых взносов? Дело в том, что расчет был сделан, исходя из прогноза среднемесячной заработной платы в, умноженной на коэффициент 2,3.

Согласно прогнозным данным Минэкономразвития у россиянина в 2023 году среднемесячная заработная плата вырастет на 11,6% и составит около 69,45 тысяч рублей. В 2024 году размер среднемесячной зарплаты составит 74,8 тысяч рублей, а в 2025 году – 80,03 тысяч рублей. Такие данные приведены в прогнозе социально-экономического развития на 2023-2025, подготовленном Минэкономразвития.

Опять же по прогнозным данным, доходы населения в 2023 году вырастут на 1,6%, а в 2024 году – на 3,1%.

И на основании таких оптимистических прогнозов и была вычислена обновленная предельная величины базы для страховых взносов.

Как отметили аудиторы Счетной палаты, применения повышающих коэффициентов, начиная с 2015 года, с момента старта балльной системы, уже привело к снижению пенсионных баллов граждан на 13%.

Это происходит потому, что 1/5 часть граждан не имеет возможности набрать даже минимальное количество баллов, которое позволяет получить пенсию по старости. Так, для того, чтобы в будущем году уйти на пенсию по старости нужно иметь не меньше чем 25,8 баллов.

Если предельная величина составит 1,917 млн рублей, то среднемесячная зарплата сотрудника для получения максимальных пенсионных баллов должна быть 159,75 тысяч рублей. А если работник зарабатывает меньше, чем 1,565 млн рублей в год или 130,42 тысяч рублей в месяц, то его пенсионные баллы сократятся.

По мнению некоторых экспертов, увеличение предельной величины базы имеет одну цель – пополнить доходы ПФР.

ПФР, по сути, стал заложником экономической политики государства. Установление льготной категории бизнеса, расширение количества самозанятых граждан привело к тому, что ПФР не дополучил доходы в виде уплаченных страховых взносов. И в качестве компенсации потери доходов принято решение увеличить предельную базу, что приведет к снижению прав на пенсионные баллы обычных людей.

С 2015 года в системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные баллы и учитываются при назначении страховой пенсии.

Условиями возникновения права на страховую пенсию по старости являются:

— достижение возраста 60 лет — для мужчин, 55 лет — для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно.

— наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2014 № 400-ФЗ;

— наличие минимальной суммы пенсионных баллов — не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2014 № 400-ФЗ.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных баллов.

Максимальное количество пенсионных баллов за год с 2021 года — 10, в 2015 году — 7,39.

Сколько пенсионных баллов может быть начислено Вам за 2015 год?

Введите размер Вашей ежемесячной заработной платы до вычета НДФЛ:

Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2015 году — 5 965 рублей.

Количество пенсионных баллов за год: 7,39

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных баллов. При формировании только страховой пенсии максимальное количество годовых пенсионных баллов — 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных баллов — 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

В 2015 году всем гражданам 1967 года рождения и моложе представляется выбор варианта пенсионного обеспечения: формировать только страховую пенсию или формировать и страховую пенсию, и накопительную.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. Средства же накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не защищены от инфляции.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

В 2015 году независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов.

Страховая пенсия по старости рассчитывается по формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

СП = ИПК*СИПК + ФВ, где:

— СП- страховая пенсия

— ИПК- это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсии

— СПК- стоимость пенсионного балла в году назначения страховой пенсии.

В 2015 году = 64,10 руб. Ежегодно увеличивается государством на уровень не ниже инфляции.

— ФВ- фиксированная выплата.

На 1 января 2015 года = 3935 руб. Ежегодно увеличивается государством на уровень не ниже инфляции.

Таким образом, расчет страховой пенсии в 2015 году осуществляется по формуле:

СП = ИПК*64,10 + 3935

— При определении суммы всех пенсионных баллов учитываются пенсионные баллы за каждый календарный год

По действующим правилам обращение за назначением страховой пенсии через несколько лет после достижения пенсионного возраста значительно увеличивает размер страховой пенсии! За каждый год более позднего обращения за пенсией страховая пенсия увеличивается на соответствующие коэффициенты.

Например, если обратиться за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а сумма пенсионных баллов — на 45%; а если через 10 лет, то фиксированная выплата увеличится в 2,11 раз, а сумма пенсионных баллов — в 2,32 раза.

Коэффициенты для расчета страховой пенсии при отсрочке обращения за ее назначением

Имеющим страховой стаж: инвалидам I группы, гражданам, достигшим 80-летнего возраста, гражданам, работавшим или проживающим в районах Крайнего Севера и приравненных к ним местностях, страховая пенсия назначается в повышенном размере за счёт увеличенного размера фиксированной выплаты либо применения «северных» коэффициентов.

Ежегодно власти устанавливают величину предельной базы по страховым взносам, которая в формуле расчета пенсии стоит в знаменателе. А значит, чем она больше, чем меньше пенсионных баллов (ИПК) вы получите. Кроме того, с 2023 года формула расчета ИПК поменяется. Как все это отразится на вашей будущей пенсии? Разберемся в этой статье.

Новая предельная база

Минфин опубликовал проект будущего постановления правительства с предельной величиной базы для исчисления страховых взносов на 2023 год.

Главное нововведение – база будет единой. И тариф взносов тоже единый. Это связано с объединением ПФР и ФСС с 2023 года.

На 2023 год базу планируют утвердить в сумме 1 917 000 руб.

Этот показатель считали по формуле:

средняя зарплата по России, умноженная на 12 и на коэффициент 2,3.

Расчет такой: 69 452×12×2,3 = 1 916 875 рублей, с учетом округления 1 917 000 руб.

Изначально планировалось, что расчет будет идти по другой формуле:

база по ОПС на 2022 год, умноженная на к-т роста средней зарплаты по стране.

Именно такая формула сейчас прописана в НК. Но эту норму хотят изменить. Законопроект принят в первом чтении.

Комитет Госдумы, рассматривая этот законопроект, раскритиковал норму о предельной базе.

Депутаты указали, что это приведет существенному увеличению страховой нагрузки на работодателей. Но Минфин уже рассчитал базу на 2023 год по новой формуле.

С 2015 по 2021 год при расчете предельной базы применяли коэффициенты от 1,7 до 2,3. То есть база росла не только с учетом прогнозного роста средней зарплаты, но еще и увеличенной на коэффициент.

В 2022 году коэффициента уже не было. В 2023 его вновь решили ввести.

Смотрите в нашей таблице, как менялась предельная база по взносам на ОПС.

Год | Средняя зарплата | Повышающий к-т | Предельная база | Прирост базы, % |

2018 | 45 522 | 2,0 | 1 021 000 | |

2019 | 46 432 | 2,1 | 1 150 000 | 12,6 % |

2020 | 48 942 | 2,2 | 1 292 000 | 12,3 % |

2021 | 53 096 | 2,3 | 1 465 000 | 13,4 % |

2022 | 59 976 | — | 1 565 000 | 6,8 % |

2023 | 69 452 | 2,3 | 1 917 000 | 22,5% |

Формула пенсионного балла

В 2022 году пенсионные баллы считают так:

взносы на ИЛС (16% от зарплаты) делят на произведение предельной базы и тарифа 16%, а потом результат умножают на 10 (ст. 15 закона о пенсиях № 400-ФЗ).

В 2023 году из-за объединения ПФР и ФСС и введения единого тарифа взносов формула расчета баллов меняется.

В новой формуле в знаменателе будет максимального тарифа (30%), тарифа взносов (для индивидуальной части, которая по нормативу составляет 53,4%) и предельной базы – 53,4 % от 30% с предельной базы.

В числителе – тоже 53,4% от 30% от вашей зарплаты.

В итоге как и в 2022 году упрощенная формула расчета балла такова:

ИПК = Б / Б макс * 10, где:

- Б – база (ваша зарплата, на которую начисляются взносы);

- Б макс – предельная база.

То есть несмотря на то, что формула сильно изменилась, результат расчетов будет одинаковый как по старой формуле, так и по новой.

Подробно про новую формулу расчета ИПК с 2023 года с примерами мы рассказывали здесь.

А теперь давайте сделаем расчеты. Посчитаем, сколько баллов можно заработать в 2018 – 2023 годах в разных ситуациях.

Пример № 1. МРОТ

Размер МРОТ на 2022 год пока окончательно не установлен. Однако цифра уже озвучена – 16 242 руб.

Посчитаем количество баллов, которые вам начислит ПФР за 2023 год, при заработке, равном МРОТ:

(16 242×12×30% х 53,4% / 1 917 000×30% х 53,4%) х 10 = 1,017.

А теперь посчитаем, сколько баллов вам дадут в 2022 году при зарплате, которая равна МРОТ:

(13 890×5 + 15 279×7) х 16% / 1 565 000×16%) х 10 = 1,127.

Год | МРОТ | Предельная база | Кол-во баллов |

2018 | 11 163 | 1 021 000 | 1,312 |

2019 | 11 280 | 1 150 000 | 1,177 |

2020 | 12 130 | 1 292 000 | 1,127 |

2021 | 12 792 | 1 465 000 | 1,048 |

2022 | 13 890 и 15 279 | 1 565 000 | 1,127 |

2023 | 16 242 | 1 917 000 | 1,017 |

Вывод: вы все также работаете за МРОТ, а баллов зарабатываете с каждым годом все меньше.

Зарплата растет из года в год, а баллы все равно уменьшаются.

Почему так происходит? Потому что темп роста предельной базы превышает темп роста МРОТ.

Пример № 2. Стабильная зарплата

Допустим, вы ежемесячно зарабатываете 25 000 рублей, и оклад не меняется годами.

Посчитаем количество баллов, которые вам начислит ПФР за 2023 год, при заработке, равном 25 тыс. рублей:

(25 000×12×30% х 53,4%/ 1 917 000×30% х 53,4%) х 10 = 1,565.

А теперь посчитаем, сколько баллов вам дадут за 2022 год, при заработке, равном 25 тыс. рублей:

(25 000×12×16% / 1 565 000×16%) х 10 = 1,917.

Год | Зарплата | Предельная база | Кол-во баллов |

2018 | 25 000 | 1 021 000 | 2,938 |

2019 | 25 000 | 1 150 000 | 2,609 |

2020 | 25 000 | 1 292 000 | 2,322 |

2021 | 25 000 | 1 465 000 | 2,048 |

2022 | 25 000 | 1 565 000 | 1,917 |

2023 | 25 000 | 1 917 000 | 1,565 |

Вывод: при неизменном заработке количество баллов снижается.

Чтобы ежегодно если не наращивать количество баллов, то хотя бы сохранить их на прежнем уровне, зарплата должна повышаться на тот же процент, на какой повышается предельная база.

Пример № 3. Высокая зарплата

Рассмотрим другую ситуацию. Допустим, ваша зарплата немаленькая и ежегодно индексируется. В 2018 году ваш оклад был 100 тыс. рублей, к 2022 году он повысился до 210 тыс., а в 2023 году будет 252 тыс.

Взносы, которые влияют на пенсию, начисляют только с предельной базы и есть потолок по баллам. Он такой:

Год | Максимальное количество баллов |

2018 | 8,7 |

2019 | 9,13 |

2020 | 9,57 |

2021 и далее | 10 |

Посчитаем количество баллов, которые вам начислит ПФР за 2023 год:

(252 000×12 (но не более 1 917 000) х 30% х 53,4%/ 1 917 000×30% х 53,4%) х 10 = 10.

Посчитаем, сколько баллов вам дадут в 2022 году:

(210 000×12 (но не более 1 565 000) х 16% / 1 565 000×16%) х 10 = 10.

Год | Зарплата | Предельная база | Кол-во баллов |

2018 | 100 000 | 1 021 000 | 8,7 |

2019 | 120 000 | 1 150 000 | 9,13 |

2020 | 145 000 | 1 292 000 | 9,57 |

2021 | 175 000 | 1 465 000 | 10 |

2022 | 210 000 | 1 565 000 | 10 |

2023 | 252 000 | 1 917 000 | 10 |

Вывод: зарплата увеличивается на 20 % в год, но баллы не растут, потому что взносы (по индивидуальной части тарифа) начисляются только до предельной базы. Вы постоянно упираетесь в потолок.

При большой зарплате вы будете ежегодно зарабатывать 10 пенсионных баллов.

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 292 000) * 10 = 1,858 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2019 год!

Как проверить свой стаж и баллы, учтенные ПФР, мы писали в материале «Проверьте онлайн по нашей инструкции, сколько у вас пенсионного стажа и баллов. Вдруг пропали».

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Подробнее об этом мы писали в материале «Как новый лимит по взносам повлияет на вашу будущую пенсию. Спойлер — хорошего мало».

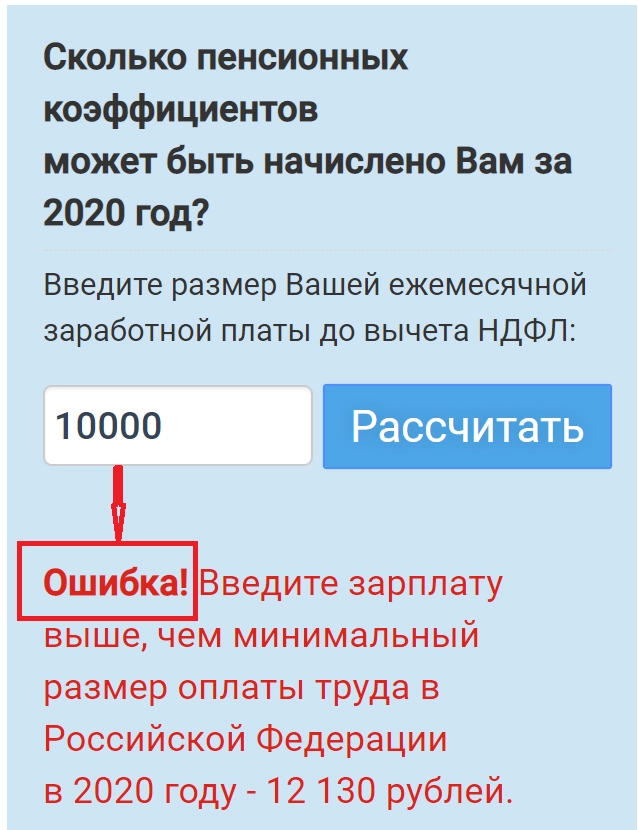

Допустим, вы работаете на полставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 292 000) * 10 = 0,929 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Считают коэффициент по такой формуле:

ИПК = (ИПКс + ИПКн) × КвСП,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная с 01.01.2015;

КвСП — коэффициент повышения ИПК, который применяют при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в СФР за работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем,

НСВ — нормативный размер страховых взносов.

Общий тариф страховых взносов на обязательное пенсионное страхование — 22%, из них на формирование страховой части пенсии уходят 16%, а за счет еще 6% нынешние пенсионеры получают фиксированную выплату.

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления взносов умножить на 16%. Предельную базу ежегодно устанавливает правительство РФ. В 2023 году это 1 917 000 Р.

Получается, что НСВ в 2023 году:

1 917 000 × 16% = 306 720 Р.

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

|---|---|

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом первой группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | 5,4 |

| Период участия в спецоперации | 3,6 |

Служба в армии по призыву

Уход за инвалидом первой группы

Уход за пожилым человеком старше 80 лет

Уход за ребенком-инвалидом

Проживание с супругом-военнослужащим в месте, где не было работы

Проживание за границей с супругом-дипломатом или консульским работником

Отпуск по уходу за первым ребенком до полутора лет

Отпуск по уходу за вторым ребенком до полутора лет

Отпуск по уходу за третьим и последующими детьми до полутора лет

Период участия в спецоперации

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла на 2023 и 2024 годы утверждена ч. 7 ст. 10 федерального закона № 350-ФЗ:

- с 01.01.2023 — 123,77 Р;

- с 01.01.2024 — 129,46 Р.

Конвертация в баллы «старых» пенсионных прав. «Старые» пенсионные права — те, что были накоплены до 01.01.2015 — автоматически конвертированы в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

- С 2002 по 2014 год.

- До 2002 года.

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте СФР.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию.

Стоимость балла взята в ценах 2020 года (93 руб.)

Из таблицы вы увидите, какую прибавку к будущей пенсии вы заработаете, добросовестно трудясь весь этот год.

Таблица 4. Количество баллов в зависимости от зарплаты:

Обучение в качестве страхового стажа

Годы обучения в училищах, средних и высших учебных заведениях и на курсах повышения квалификации до 1 января 2002 года засчитывают только в общий трудовой стаж. В страховой стаж периоды обучения не засчитывают, потому что страховые взносы в пенсионный фонд за это время никто не платил.

Как видите, докупить пенсионные баллы несложно, хоть и дорого. Чтобы лучше понять, из чего состоит пенсия и чего ждать от государства в старости, почитайте нашу подборку про пенсию.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как рассчитать пенсию по старости

- Посчитать страховой стаж.

- Выяснить количество накопленных пенсионных баллов.

- Узнать стоимость пенсионного балла и размер фиксированной выплаты на год выхода на пенсию.

- Учесть льготы и премиальные коэффициенты, если на них есть право.

- Посмотреть расчет будущей пенсии в пенсионном калькуляторе в личном кабинете на сайте Социального фонда РФ либо посчитать пенсию вручную.

Обзор документа

Приведена информация по вопросу формирования и расчета будущей пенсии.

С 2015 г. у работающих граждан формируются страховые пенсии и пенсионные накопления.

Страховые пенсии бывают 3 видов: по старости, по инвалидности, по случаю потери кормильца.

Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной выплаты либо накопительной пенсии.

Пенсионные права формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Они формируются за каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично взносов на ОПС.

Количество баллов зависит от начисленных и уплаченных взносов и страхового (трудового) стажа. Максимальное количество баллов за год в 2015 г. — 7,39, с 2021 г. — 10.

Все ранее сформированные пенсионные права конвертированы без уменьшения в пенсионные баллы и учитываются при назначении страховой пенсии.

Условия возникновения права на страховую пенсию по старости: для женщин/мужчин возраст 55/60 лет (по общему правилу); страховой стаж не менее 15 лет (с 2024 г.); не менее 30 пенсионных баллов (с 2025 г.).

Вариант пенсионного обеспечения влияет на начисление баллов. При формировании только страховой пенсии максимальное количество баллов — 10, так как все взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество баллов — 6,25, так как 27,5% взносов направляются на формирование пенсионных накоплений.

Следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. Средства же накопительной части инвестирует на выбранный гражданином НПФ или УК.

Доходность накоплений зависит от результатов их инвестирования, т. е. может быть убыточна. В таких случаях к выплате гарантируется лишь сумма уплаченных взносов. Накопления не защищены от инфляции.

Обращение за назначением страховой пенсии через несколько лет после достижения пенсионного возраста значительно увеличивает размер пенсии путем применения соответствующих коэффициентов.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Например, в 2020 году для оформления пенсии надо иметь 18,6 баллов.

Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

Как начисляется пенсия

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. В 2023 году оформить пенсию по старости смогут только те, кто получил право на оформление пенсии до 2023 года, но отложил ее назначение. Это мужчины, не младше 61,5 года и женщины — 56,5 года.

С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет. В 2023 году достаточно 14 лет.

Количество ИПК. В 2023 году будущему пенсионеру достаточно 25,8 балла, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

Как рассчитать пенсию

После определения продолжительности страхового стажа, количества ИПК, стоимости одного пенсионного балла, размера фиксированной выплаты на год выхода на пенсию можно перейти к расчету будущей пенсии.

Формула расчета страховой пенсии такая:

СПст = ИПК × СТпк + ФВ,

где СПст — страховая пенсия по старости;

ИПК — индивидуальный пенсионный коэффициент;

СТпк — стоимость пенсионного коэффициента;

ФВ — фиксированная выплата.

В эту формулу нужно подставить свои данные. В итоге получится сумма страховой пенсии, которую будет получать на руки пенсионер.

Пример расчета. Возьмем условия за 2024 год и перенесемся на 33 года вперед — в 2057 год, когда женщины, которые начали работать в 18 лет — в 2015 году, достигнут пенсионного возраста — 60 лет.

Предположим, Анна проработала 30 лет на заводе, родила одного ребенка, находилась в отпуске по уходу за ребенком до полутора лет и получала зарплату 40 тысяч рублей. Анна начала работать после 2013 года, поэтому подпала под мораторий на накопительную пенсию. Предположим, что он продолжал действовать до 2057 года. Следовательно, пенсионных накоплений у Анны нет — только страховая пенсия.

Сначала посчитаем количество баллов, которые Анна заработала за всю трудовую жизнь.

Страховые взносы, которые каждый год перечислял работодатель:

40 000 Р × 12 × 16% = 76 800 Р.

Напомним, что общий тариф пенсионных взносов — 22%, но из них в формировании пенсии конкретного человека участвуют только 16%.

За каждый отработанный год Анна получила:

76 800 Р / 306 720 Р (НСВ по данным 2023 года) × 10 = 2,5 балла.

За 30 отработанных лет Анна накопила:

2,5 × 30 = 75 баллов.

К «трудовым» баллам нужно прибавить баллы за уход за ребенком:

75 + 1,8 (1 календарный год) + 0,9 (полгода) = 77,7 балла всего.

Стоимость 1 балла — 129,46 Р. Считаем:

77,7 × 129,46 Р = 10 059,04 Р.

К ним прибавим фиксированную выплату, предполагая, что с 2022 года она не менялась — 7915,43 Р. Итого пенсия выходит 17 974,42 Р. Этот расчет очень условный, потому что за 30 лет в пенсионном законодательстве много чего может измениться.

Расчет пенсии у людей, которые работают неофициально. Если работать неофициально, не платить страховые взносы в СФР и не набрать нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно на 5 лет позже пенсионного возраста. С 2028 года мужчинам — в 70 лет, женщинам — в 65.

В 2023 году социальная пенсия по старости — 6925,28 Р. К этой сумме из бюджета добавляют столько, чтобы человек получал региональный прожиточный минимум для пенсионера.

Как получить пенсию

В 2021 году страховая пенсия по старости состояла из фиксированной выплаты 6044,48 в месяц с доплатой за каждый балл 93 .

В 2022 году страховая пенсия по старости состоит из фиксированной выплаты 6564,31 в месяц с доплатой за каждый балл 107,36 .

Заберите свое у государства!

Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

Страховой стаж — это количество лет, которое работодатель платил за работника страховые взносы в пенсионный фонд. Пенсионные баллы — это размер уплаченных страховых взносов, пропорциональных зарплате. То есть чем больше зарплата, тем быстрее накапливаются пенсионные баллы.

Страховые взносы на пенсию начисляют в размере 22%, если зарплата не больше средней по стране, умноженной на 2,3, с учетом ежегодной индексации. В 2022 году максимальный размер заработка, на который страховые взносы начисляют в размере 22%, индексировали в 1,069 раза, и сумма составила 1 565 000 в год, или 130 417 Р в месяц. На сумму выше этой страховые взносы начисляются в размере 10%.

Например, при зарплате 20 000 работодатель перечисляет за вас 4400 страховых взносов в месяц. Если бы ваша зарплата была 200 000 , работодатель перечислял бы:

22% с 1 565 000 в год: 1 565 000 × 0,22 = 344 300 в год, или 28 692 в месяц, 10% с остальной годовой зарплаты: 200 000 × 12 = 2 400 000 − 1 565 000 = 835 000 × 0,1 = 83 500 в год, или 6958 в месяц.

Итого получается 35 650 в месяц.

В некоторых организациях, например в , страховые взносы в ПФР ниже, а в других, например с тяжелыми условиями труда, — выше.

Количество пенсионных баллов за год равно отношению фактически уплаченных за год страховых взносов к максимально возможному размеру страховых взносов, умноженному на 10.

Минимальная сумма страховых взносов за год — пенсионный тариф от 12 минимальных размеров оплаты труда, МРОТ. Максимальная — в 8 раз больше.

Минимальный размер оплаты труда в 2021 году — 12 468 , в 2022 году — 13 890 .

Посчитаем, сколько пенсионных баллов вы получили за 2021 год, если размер вашей зарплаты не изменился.

За год за вас перечислили 4400 × 12 = 52 800 страховых взносов.

Максимально возможный размер страховых взносов в 2021 году будет равен 12 468 × 12 × 8 × 22% = 263 324,2 .

То есть в 2021 году вы заработали 52 800 / 263 324,2 × 10 = 2,06 пенсионного балла.

Если вы продолжили работать в 2022 году, то сможете заработать еще баллов. При той же зарплате в 20 000 за год за вас опять перечислили 52 800 страховых взносов.

Максимально возможный размер страховых взносов в 2022 году равен 13 890 × 12 × 8 × 22% = 293 356,8 .

То есть в 2022 году вы заработаете 52 800 / 293 356,8 × 10 = 1,8 пенсионного балла.

Итого будет 3,86 балла, а вы пишете, что не хватает около 8. Чтобы получать страховую пенсию, придется продолжать работать или докупать баллы.

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если по выписке из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в СФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2021 года за отработанный год можно получить максимум 10 баллов.

В 2023 году предельная величина базы для исчисления страховых взносов — 1 917 000 Р. Эту сумму или больше нужно получить за год, чтобы набрать 10 пенсионных баллов: в среднем по 159 750 Р в месяц. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают минимальную пенсию. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом-военнослужащим в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК с января 2023 года — 123,77 Р;

ФВ — фиксированная выплата к страховой пенсии — 7220,74 Р;

КвФВ — коэффициент повышения ФВ, его применяют при отсрочке обращения за страховой пенсией.

Посчитаем для примера размер страховой пенсии редактора статьи, если бы он вышел на пенсию в 2023 году. Его ИПК — 38,344.

Страховая пенсия: 38,344 Р × 123,77 Р + 7220,74 Р = 11 967 Р.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем индивидуальном лицевом счете — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой части пенсии. Мораторий действует до конца 2025 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, нужно разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2023 году — 264 месяца.

Допустим, Олег выходит на пенсию в июле 2023 года. Он заработал 100 баллов ИПК, и у него 264 тысячи рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1. Тогда ежемесячная пенсия Олега составит:

7220,74 Р + 123,77 Р × 100 + 264 000 Р / 264 = 7220,74 Р + 12 377 Р + 1000 Р = 20 597,74 Р.

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно. В примере с Олегом его ежемесячная накопительная пенсия — 1000 Р, а страховая — 19 597,74. Значит, накопительный компонент чуть выше 5% от страхового — получить все 264 000 Р разом Олег не сможет.

Другая ситуация у редактора этой статьи. Его пенсионные накопления — 52 583,41 Р. Это 199,18 Р в месяц. Если бы редактор выходил на пенсию в 2023 году, ему бы назначили страховую пенсию 11 967 Р.

52 583,41 / 264 = 199,18 Р.

199,18 Р — это 2% от страховой пенсии. Значит, СФР выдал бы все 52 583,41 Р разом.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату. Вот как ее посчитать.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, фиксированная выплата в 2023 году — 7567,33 Р.

Как узнать сумму пенсионных накоплений

К страховой пенсии добавляют накопительную, если у человека сформировались пенсионные накопления. Вся информация о пенсионных правах и накоплениях есть в лицевом счете СФР. Получить ее можно, заказав выписку.

Как рассчитывается размер пенсионных баллов?

Как раз для понимания причины возможного снижения пенсионных баллов в 2023 году нужно знать его формулу расчета.

Размер пенсионных баллов рассчитывается по формуле:

(уплаченная работодателем величина страховых взносов за своего работника / нормативная величина страховых взносов)× 10.

В свою очередь нормативная величина страховых взносов рассчитывается по формуле:

предельная величина базы для исчисления страховых взносов × 16%.

А предельную величину базы для исчисления страховых взносов ежегодно устанавливает Правительство. Так, в 2022 году предельная величина базы составляет 1,565 млн рублей (постановление Правительства от 16.11.2021 № 1951). Таким образом, нормативная величина страховых взносов составит: 1 565 000 рублей × 16% = 250 400 рублей.

Числитель же формулы зависит от размера зарплаты работника. Чем больше заработная плата, тем выше страховые взносы, уплачиваемые работодателем.

Помимо заработной платы, работнику могут быть начислены дополнительные пенсионные баллы. Например, за нахождение в отпуске по уходу за одним ребенком можно получить 1,8 баллов, за вторым ребенком – 3,6 баллов.

Формула балла

Формула расчета балла такова:

ИПК = СВ / СВмз * 10

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2020 году по взносам на ОПС она составляет 1 292 000 рублей.

Таблица 3. Предельная база по взносам на ОПС:

Как наработать пенсионные баллы

Баллы можно не только докупить, но и наработать. Для этого нужно дольше не выходить на пенсию и получать официальную зарплату со страховыми отчислениями. Стаж при этом тоже увеличится, но, если его минимальный размер уже отработан, это ни на что не повлияет.

В 2022 году за год работы начисляют максимум десять баллов. Если вам не хватает восьми баллов, а за 2021 и 2022 годы при зарплате в 20 000 в месяц вы заработаете 3,86 — останется 4,14. Но поскольку МРОТ меняется и ваша зарплата может измениться, невозможно заранее подсчитать, сколько баллов вам будет не хватать, если продолжите работать в 2023 году.

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией по старости, в соответствии со статьей 8 закона о страховых пенсиях, не сразу

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Меньше 12 месяцев со дня наступления пенсионного возраста

12 месяцев со дня наступления пенсионного возраста

24 месяца со дня наступления пенсионного возраста

36 месяцев со дня наступления пенсионного возраста

48 месяцев со дня наступления пенсионного возраста

60 месяцев со дня наступления пенсионного возраста

72 месяца со дня наступления пенсионного возраста

84 месяца со дня наступления пенсионного возраста

96 месяцев со дня наступления пенсионного возраста

108 месяцев со дня наступления пенсионного возраста

120 месяцев со дня наступления пенсионного возраста

Тем, кто позже обратится за страховой досрочной пенсией по старости, ИПК и ФВ тоже повысят на соответствующие коэффициенты из приложений 1 и 2 к закону о страховых пенсиях. Они ниже, чем коэффициенты, применяемые к ИПК и ФВ пенсии, назначаемой в общем порядке.

Что означает размер пенсионных баллов?

В одной из наших статей мы приводили алгоритм расчета будущей пенсии. В целом для обычного человека сам расчет пенсии может быть непонятен.

Вкратце: его суть заключается в том, что чем больше официальная заработная плата работника и внушительнее стаж, тем больше размер будущей пенсии.

Так, для ухода на пенсию при выработанном страховом стаже, будущему пенсионеру надо иметь определенное количество пенсионных баллов. Например, в 2022 году – 23,4, а в 2023 году – 25,8.

Каждый пенсионный балл имеет свою стоимость. Так, в 2022 году стоимость 1 балла составляет 98,86 рублей. Стоимость балла индексируется Правительством с учетом официального уровня инфляции.

У каждого человека свое значения пенсионных баллов или индивидуального пенсионного коэффициента (по тексту – ИПК).

Как купить пенсионные баллы и увеличить стаж

Пенсионные баллы можно купить, если доплатить страховые взносы и предварительно известить пенсионный фонд о таком намерении.

В 2022 году страховая пенсия по старости состоит из фиксированной выплаты 6564,31 в месяц с доплатой за каждый балл 107,36 .

Для уплаты дополнительных взносов нужно подать заявление в ПФР напрямую, заказной почтой или через личный кабинет застрахованного лица на сайте ПФР. Такие заявления можно заполнять на бланке или те сведения написать в свободной форме. Ответ дадут сразу, если подали заявление лично, либо отправят в течение трех рабочих дней почтой или через уведомление на сайте, если заявление отправили почтой или через ЛК.

Взносы можно платить разовым платежом или делать ежемесячные отчисления. Уплата годового минимума страховых пенсионных взносов прибавляет год к страховому стажу. Купить можно только половину страхового стажа.

Заявление о внесении дополнительных взносов также можно отправить через работодателя или МФЦ.

Уплачивать страховые взносы можно самостоятельно через любой банк по реквизитам ПФР или через работодателя. Для этого нужно написать заявление в свободной форме и указать, какую сумму или какой процент от зарплаты работодатель должен перечислять в пенсионный фонд. Зарплата станет меньше, но пенсионных баллов — больше.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 19.12.2022 № 516-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2023 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

- Постановлением Правительства РФ от 28.05.2022 № 973.

По этим законам социальный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по отдельному закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».