Один из самых будоражащих вопросов в конце года — кому положена новогодняя премия. Ее могут выплатить любому сотруднику по решению руководства компании. Но кому ее дадут? А кому выплатить обязаны? Рассказываем, когда 13 зарплата становится обязательной и на что надеяться в этом году.

- Когда 13-ю зарплату разрешено не платить

- Когда новогодние премии сотрудникам обязательны

- Ответственность работодателя за невыплату тринадцатой зарплаты

- Основные нюансы и когда на Новый год дают премию

- Премия перед Новым годом

- Основание и порядок выплаты

- Приказ о премировании

- Типы вознаграждения

- Когда выплачивается

- Новогодние премии не будут выплачивать две трети работодателей по всей России – опрос

- Как оформить годовую премию, чтобы включить ее в расходы

- Трудовой кодекс о премиях

- Три условия для включения премии в расходы

- Выводы

- 💡Рекомендуем

- Должна ли выплата премии совпадать с выплатой зарплаты?

- Срок выплаты зарплаты четко определены в ТК РФ

- Сроки выплаты премий устанавливает работодатель самостоятельно

- Как не нарушить срок выплаты премии

- Выбор читателей

- Виды премий

- В какие сроки выплачивают премию

- Годовая

- Квартальная

- В межрасчетный период

- Ежемесячная

- Новогодние расходы компании

- Шесть способов сэкономить на налоге на прибыль при проведении новогодних мероприятий

- Стоимость подарков работникам не облагается страховыми взносами, если их передача осуществляется по договору дарения

- Премии к празднику облагаются страховыми взносами

- Услуги по организации и проведению корпоративных мероприятий не облагаются НДС

- Выдача подарков сотрудникам облагается НДС

- Стоимость подарков, переданных за год сотруднику, не облагается НДФЛ в части, не превышающей 4 тыс. рублей

- Мероприятия

- Записи вебинаров

- Годовая премия

- Основание для начисления и порядок выплаты

- Положение о премировании

- Приказ о выплате премии

Когда 13-ю зарплату разрешено не платить

Специалисты Роструда напомнили всем работникам и руководителям организаций, чем обусловлена новогодняя премия: поощрением работников для повышения их производительности и улучшения качества труда. Но бонусы руководство должно давать в том случае, если организация заинтересована в этом и имеет финансовые возможности. Нормами Трудового кодекса РФ не предусмотрено, что у работодателя обязательно должна существовать система премирования работников. В силу статьи 57 ТК РФ и статьи 135 ТК РФ поощрение сотрудников (как обязательная ежемесячная выплата, так и особая) перед Новым годом является исключительной прерогативой руководителя организации.

Руководство на свое усмотрение может:

Но только в том случае, когда условие, имеют ли сотрудники право на новогоднюю премию, не предусмотрено коллективным или трудовым договором.

В ст. 50 Федерального закона № 79-ФЗ от 27.07.2004 сказано, что в систему оплаты труда гражданских служащих включаются премии. Порядок их выплаты регулируется работодателем с учетом решения задач и функций госорганов и исполнения должностного регламента. Так, выплата новогодних премий чиновникам с 1 января 2022 г. регулируется законом № 79-ФЗ. Максимальный размер выплаты не ограничивается.

А если сотрудник устроился в декабре, то полагается ли новогодняя премия новому сотруднику компании, решает руководитель на основании локальных актов компании. Чтобы избежать споров с работниками и инспекциями подробно пропишите, как начислять и выплачивать вознаграждение в подобной ситуации, например: «Новогодние бонусы выплачиваются сотрудникам, которые отработали в компании не менее трех месяцев».

Когда новогодние премии сотрудникам обязательны

Если по трудовому договору премирование является частью зарплаты работника, то, как разъяснил Роструд, бонусные выплаты являются обязательными. Если работодатель самостоятельно определил, бывают ли новогодние премии на работе, и закрепил в системе премирования в организации, то он уже обязан соблюдать закрепленный в ней порядок и условия выплаты денежных бонусов к Новому году и другим праздникам. В коллективном или трудовом договоре следует прописать:

При этом полностью лишить 13-й зарплаты или снизить ее размер работодатель может, за исключением случаев, когда условия премирования определены в соглашении между ним и работником, то есть когда стимулирующие и поощряющие выплаты являются неотъемлемой частью заработной платы. В случае если работодатель не соблюдает определенные условия выплаты стимулирующих средств и отказывает работникам в тринадцатой зарплате, его привлекут к административной ответственности. Ответим, обязательно ли выплачивается премия на новый год — да, если выплата закреплена в локальном документе.

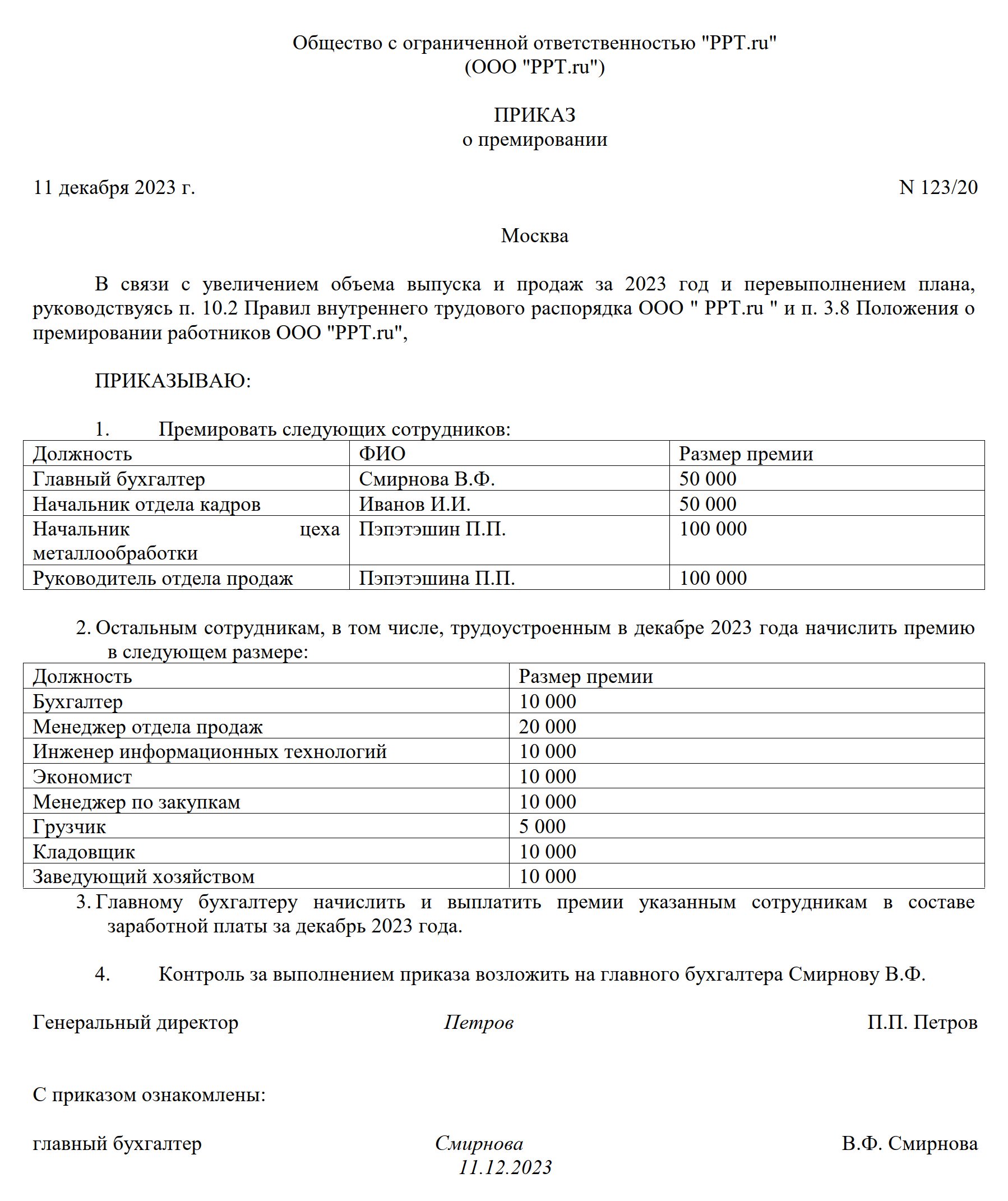

Чтобы выплатить сотрудникам деньги к празднику, руководитель издает приказ, в котором указывает порядок премирования, общий объем выделенных средств и суммы, какая новогодняя премия в 2023 году положена каждому работнику. Выглядит этот приказ так:

Подробнее: как составить приказ о премировании сотрудников

В бюджетных организациях и государственных (муниципальных) учреждениях порядок поощрения перед праздниками отличается от коммерческих фирм. Выплаты производят по распоряжению управляющего ведомства, не дожидаясь итогов года из сэкономленных средств. От руководителя зависит, когда приходят новогодние премии в госучреждениях: чем оперативнее он согласует выплату в вышестоящей инстанции, тем быстрее ее получат сотрудники.

Ответственность работодателя за невыплату тринадцатой зарплаты

Как напомнил Роструд, нарушение работодателем отдельных положений любого локального нормативного акта о премировании повлечет наступление административной ответственности по статье 5.27 КоАП РФ как за нарушение требований трудового законодательства. Если нарушен срок, когда платим премию к новому году, занижен размер выплаты или сотрудникам совсем отказали в 13-й зарплате, то нормами статьи предусмотрено наказание в виде административного штрафа в размере:

При этом повторное нарушение в течение года увеличивает штраф:

Причем основанием для внеплановой проверки работодателя станет заявление работника, которому не выплатили новогодние бонусы или необоснованно снизили размер новогодней премии, в трудовую инспекцию. Трудовые инспекторы проверят нормативные акты организации и в случае выявления несоответствия обязательств реальности привлекут руководство к административной ответственности.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Практически каждого сотрудника в ноябре, декабре начинает интересовать вопрос, будет ли премия к Новому году. Служба по труду и занятости (Роструд) напоминает, что новогодняя премия выступает как поощрение работников. Она мотивирует персонал увеличить производительность, улучшить качество выполнения должностных обязанностей. Руководству предприятия рекомендуется рассматривать вопрос о премировании в честь праздника, если предприятие заинтересовано в этом и обладает финансовыми возможностями.

Основные нюансы и когда на Новый год дают премию

ТК РФ не обязывает работодателей разрабатывать и применять систему премирования сотрудников. Согласно ст. 57, 135 ТК материальное поощрение персонала в виде особых (например, к Новому году) или ежемесячных выплат – самостоятельное решение руководства предприятия.

Организации по своему усмотрению вправе:

В некоторых случаях сотрудники имеют право на обязательное праздничное премирование. Например, если такой пункт прописан в коллективном или трудовом договоре.

Если итоги проделанной работы за прошедший год соответствует или превосходит ожидания руководства компании, то персонал может получить дополнительное денежное вознаграждение в виде премии. Бухгалтеры, финансовые работники и рядовые сотрудники часто называют ее «13-ой зарплатой».

Некоторые организации оплачивают премию за год только работникам, которые отработали полностью уходящий год. Другие компании желают обеспечить хорошую мотивацию для новичков и обязывают бухгалтерию произвести расчет денежного поощрения с учетом отработанных по факту месяцев в году.

Премия перед Новым годом

В некоторых ситуациях работодатели обязаны выплачивать вознаграждение:

В муниципальных учреждениях и госорганизациях правила и порядок поощрения отличается от системы, которая действует в коммерческих предприятиях. Например, премии сотрудникам полиции к Новому году выдаются по официальному распоряжению контролирующего ведомства, госорганизации не дожидаются итогов года. От руководства учреждения зависит, когда персонал получит премию: чем быстрее руководитель проведет согласование с вышестоящей инстанцией, тем оперативнее получат вознаграждение работники.

Основание и порядок выплаты

В качестве основания для начисления премии по итогам работы за год выступает локальный акт предприятия – приказ. Порядок выплаты в большинстве случаев устанавливается Положением об оплате труда или о премировании.

Последний тип документа включает подробную информацию, которая касается поощрений:

Положение о премировании создается в качестве самостоятельного локального нормативного документа компании или как дополнительная документация к Положению об оплате труда. См. “ Образец положения о премировании“.

Обычно разработкой Положений занимается специально созданная комиссия, которая включает начальников основных отделов предприятия, финансовых работников. Нередко создает документ отдел кадров или руководитель.

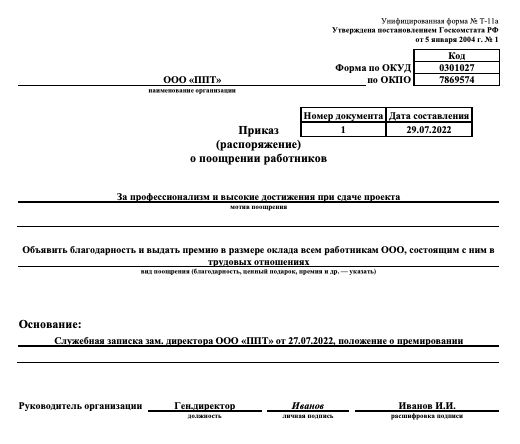

Приказ о премировании

Подписание приказа о выплате вознаграждения – официальное основание для начисления премии. Действующие НПА РФ не регламентируют конкретную форму локального документа. По этой причине при его написании руководствуются основными принципами делопроизводства. Можно использовать образцы или разработать собственную форму.

Приказ должен содержать:

Приказ может создаваться на одного, несколько человек или на весь персонал компании.

Образец приказа о выплате годовой премии

Типы вознаграждения

Часто премия сотрудникам к Новому году равна сумме месячного оклада работника. Именно по этой причине ее и называют «13-ой зарплатой». Но жестких требований, правил, которые касаются суммы вознаграждения, не существует. Сумма премий и особенности выплаты зависят от условий, прописанных в Положении.

Предприятие вправе осуществлять начисление материального поощрения в разных видах:

Когда выплачивается

Сроки выплаты премий, как и заработной платы, регламентированы ст. 136 ТК. В соответствии с положением работникам должны выдать денежное вознаграждение в течение 15 дней с момента начисления.

Конкретную дату начисления поощрения выбирается руководством предприятия. Это может быть день:

Работодатель вправе самостоятельно определить сроки выплат и прописать их в коллективной контракте, Приказе, Положении. В этом случае законы не нарушаются. Предприятие нарушает законодательные нормы, если пропускает установленный срок выплат – 15 дней. На работодателя может быть наложена административная ответственность в виде штрафа, если работники обратятся с жалобой в трудовую инспекцию.

Что будет с новогодними премиями в России в декабре

7 495 645-6601

ФГУП МИА «Россия сегодня»

Новогодние премии не будут выплачивать две трети работодателей по всей России – опрос

По словам заместителя генерального директора сервиса «Работа.ру» Александра Ветеркова, согласно опросу, не намерены выплачивать своим сотрудникам новогодние премии 63% работодателей. Доля бизнесменов, принявших сегодня такое решение, по сравнению с прошлым годом выросла почти вдвое по ряду причин, к которым привела ситуация в экономическом секторе, отмечает специалист.

«В этом году меньшее количество работодателей готовы выплачивать новогодние премии сотрудникам, так как многие столкнулись с оптимизацией или урезанием бюджетов в 2022-м», – сказал Ветерков.

37% опрошенных работодателей сообщили, что будут выплачивать традиционные премии своим сотрудникам к Новому году. При этом почти половина из них (16%) заявили, что поощрят не всех, а только тех, кто это заслужил.

О том, что размер новогодних премий для большинства сотрудников будет зависеть от их результатов, заявили 50% руководителей.

При этом 20% работодателей отметили, что их работники получат премию в размере 10% от ежемесячной зарплаты. 6% заявили, что премии в их компании составят 20 – 40% от з/п.

5% готовы выплатить 50-процентную премию. Двойной оклад перед новым годом планируют выплатить только 3% опрошенных. А «13-ю зарплату» намерен выплачивать каждый десятый (9%) работодатель.

Аналитики отмечают, что о готовности сохранить новогодние выплаты сообщают преимущественно руководители компаний из сферы торговли, производства и агропрома.

В опросе, проведенном в сентябре, приняли участие 1,1 тысяч работодателей по всей России.

Некоторое время спустя после объявления в РФ частичной мобилизации 21 сентября власти многих регионов страны заявили о решении отменить масштабное празднование Нового года и сэкономленные направить средства на экипировку для военнослужащих, участвующих в СВО.

О свертывании масштабных празднований Нового года на фоне СВО ранее сообщили в Москве, Санкт-Петербурге и Ленинградский области, а также Курской, Брянской, Мурманской, Смоленской, Курганская и Ростовской областях, Краснодарском крае, Забайкалье, Чечне, Калмыкии и Северной Осетии – Алании.

От бюджетных трат на Новый год отказались также Крым и Севастополь.

Как оформить годовую премию, чтобы включить ее в расходы

В декабре компании нередко выплачивают премии «к празднику». А бухгалтер задается вопросом: как оформить годовую премию так, чтобы учесть ее в расходах и тем самым снизить налогооблагаемую базу для налога на прибыль?

Трудовой кодекс о премиях

В ст. 129 ТК говорится, что оплата труда, помимо самого вознаграждения непосредственно за труд, включает выплаты стимулирующего и компенсационного характера. Упоминаний про премии к Новому году или дню рождения закон не содержит.

В соответствии со ст. 191 ТК о поощрениях, работодатель может выдать сотруднику премию, если тот добросовестно выполняет свои обязанности на работе. Таким образом, премия — это доплата, которую выдают именно за трудовые достижения.

Чтобы за счет премии можно было уменьшить налогооблагаемую базу по налогу на прибыль, важно, чтобы она отвечала на два вопроса: «за что выплачивается?» (здесь нужно понимать, за какие конкретно достижения) и «в какой сумме?». Такую выплату можно выдать сотруднику за успехи в работе и не выплатить тому, кто нарушил трудовую дисциплину, не достиг KPI и т.д.

Подтверждение этому есть в п. 2 ст. 255 НК. Она указывает, что премии — начисления стимулирующего характера — можно отнести к расходам, если их выплачивают за достижение каких-либо трудовых показателей: производственные результаты, повышение качества работы и т. д.

Три условия для включения премии в расходы

Минфин в письме от 08.07.2019 № 03-03-06/1/49986 указал, что для включения премии в расходы предпринимателю нужно выполнить три условия:

По подп. 21 и 22 ст. 270 НК налогооблагаемую базу НЕ уменьшают:

П. 1 ст. 252 НК устанавливает, что обоснованные расходы — это затраты, которые можно оценить в денежном выражении. Также это должны быть расходы, которые произведены в целях получения компанией дохода.

Что касается документального обоснования, то кроме упоминания премий в ЛНА, нужно сделать ссылку на этот документ в трудовом договоре с сотрудником. А непосредственно выплату премий корректно оформлять приказом — индивидуально для работника или на нескольких сотрудников сразу.

Выводы

Налоговая инспекция уделяет значительное внимание расходам на оплату труда, а особенно — различным стимулирующим выплатам. Премии к общероссийским праздникам и юбилеям расходами, которые уменьшают налоговую базу, не признаются. Даже если они прописаны в трудовых и коллективных договорах.

Такие выплаты не отвечают требованиям ст. 252 НК, что подчеркивает Минфин в письме от 24.01.2023 № 03-03-06/2/4937. Подтверждение такой же позиции есть в постановлениях Арбитражного суда Северо-Кавказского округа от 15.04.2015 № Ф08-894/2015 и Арбитражного суда Московского округа от 12.07.2016 № Ф05-9407/2016.

Если работодатель желает учесть премии в расходах для снижения налогооблагаемой базы, то их нужно начислить сотрудникам на основании годовых результатов труда. А их выплату можно приурочить к Новому году.

💡Рекомендуем

Подготовили полезный материал, как отражать новогодние расходы организации: бухучет и налогообложение. Проверьте, все ли правильно вы делаете.

Этот контент бесплатно доступен подписчикам Клерк. Премиум.

Должна ли выплата премии совпадать с выплатой зарплаты?

Если для выплаты заработной платы в ТК РФ установлены четкие сроки, то для выплаты премий сроки может установить сам работодатель.

Сроки выплаты заработной платы и премии совпадать не должны. Компания вправе установить удобные для себя дни выплаты премий и сроки, которые сложно будет нарушить.

Срок выплаты зарплаты четко определены в ТК РФ

В соответствии с частью 6 статьи 136 ТК РФ работодатель обязан выплачивать работнику заработную плату не реже чем 2 раза в месяц и не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Зарплата за первую половину месяца должна быть выплачена в установленный день с 16 по 30

число текущего периода, за вторую половину – с 1 по 15 число следующего месяца.

Конкретные даты ежемесячной выплаты заработной платы устанавливаются Правилами внутреннего трудового распорядка.

Сроки выплаты премий устанавливает работодатель самостоятельно

В состав заработной платы могут входить стимулирующие выплаты, в том числе и премии, которые можно включать в систему оплаты труда на основании статьи 129 ТК РФ.

Сроки и порядок выплаты премии устанавливаются в локальных документам компании. Таких как, Положение об оплате труда, Положение о премировании и т.д.

В положении о премировании может быть установленный срок выплаты премий, не совпадающий со сроками выплаты заработной платы. Или может быть определен период в течение которого премия должна быть выплачена.

Например, в положении о премировании можно установить, что выплата премии по итогам за какой-то период, например за месяц, осуществляется в месяце, следующем за отчетным, а по итогам работы за год – в марте следующего года. Не запрещено указывать и конкретный даты выплаты премии, но, на практике, это неудобно.

Для выплаты премии могут устанавливаться и более продолжительные периоды.

Как не нарушить срок выплаты премии

В законодательстве не установлены корректные временные периоды либо даты для выплаты премий.

Поэтому для того, чтобы не опасаться «попасть» под статью о нарушении сроков выплаты заработной платы можно:

Всегда есть, что обсудить. Решаем проблемы вместе. Присоединяйтесь к группе ВК Бухгалтерия.ру

Выбор читателей

Можно ли выплатить премию в межрасчетный период — да, это не противоречит трудовому законодательству. Работодатель на свое усмотрение устанавливает срок, в который платит премиальные, в локальных нормативных документах организации, учитывая требования законов.

Виды премий

Руководители организаций используют различные надбавки, доплаты и премирование работников (ст. 135 ТК РФ) при оплате труда. Начисления премиальных производятся определенным категориям сотрудников как единовременно, так и на регулярной основе. Сроки, суммы, условия для начисления и прочие положения утверждаются на усмотрение руководства в локальных нормативных актах предприятия. К таким относятся:

Все организации обязаны учитывать нормы трудового законодательства и правовых актов, действующих на территории РФ. Применяют три основных вида премиальных выплат:

В какие сроки выплачивают премию

Работодатель вправе самостоятельно установить сроки для выдачи премиальных. Они необязательно совпадают с датами, когда выплачивают заработную плату. Учитывая требования Трудового кодекса РФ (ст. 136), выплаты вознаграждений работникам производятся в течение 15 дней после начисления.

Вопрос, можно ли выплатить премию сотруднику в середине месяца, решается положительно в случае непроизводственных и единовременных выплат по приказу руководства.

Все же большинство работодателей стараются начислять и выдавать премии одновременно с зарплатой. Это упрощает систему бухгалтерского учета и не противоречит нормам трудового права. Время, во сколько обычно переводят премию, зависит от работы банков, в которых обслуживаются работодатель и сотрудники.

Годовая

Условия начислений и размер годового премирования законодательно не утверждены. В этом случае работодатель решает вопрос о вознаграждении сотрудников по итогам года, исходя из финансовых возможностей организации и целесообразности трат. Руководство вправе самостоятельно определять срок начисления годового вознаграждения и можно ли выплатить премию не в день зарплаты, закрепляя порядок в коллективном договоре, положении о премировании или приказе.

В некоммерческих организациях и муниципальных учреждениях действует иной порядок начисления поощрительных выплат. Срок, когда приходит новогодняя премия в школе, например, зависит от согласования выплат руководителем в вышестоящей инстанции, в данном случае РОНО.

Обычно начисления производятся в последний рабочий или календарный день декабря либо после сдачи годовой отчетности.

Размер премиальных выплат по итогам года устанавливается руководством организации как процентная ставка от годового заработка или оклада работника с учетом трудового стажа, вознаграждение в размере ежемесячного тарифа оплаты и т. п. Премиальные по итогам работы за год организация выплачивает за счет средств фонда оплаты труда, фонда материального поощрения или другого источника, который указывается в документах предприятия. Конкретные сроки, когда выдается годовая премия, устанавливают в положении об оплате труда и положении о премировании, но не позднее 15 января следующего за периодом начисления года.

В крупных структурах публикуют положения о заработной плате и премировании. Ответ на вопрос, когда выплачивают годовую премию в Сбербанке, есть в пункте 5 политики оплаты труда работников ПАО «Сбербанк России».

Квартальная

Производственные премиальные выплаты производят по итогам за отработанный квартал, и срок, когда переводят квартальную премию, устанавливается не позднее 15-го числа месяца, следующего за отчетным истекшим кварталом (ст. 136 ТК РФ).

Непроизводственные не входят в состав заработной платы, выплачиваются в любое время, указанное в трудовом договоре или положениях об оплате труда и других документах предприятия. Таким образом, полученная премия в ноябре или декабре может относиться к третьему кварталу.

В межрасчетный период

Разовые премиальные выплаты не входят в основную оплату труда. Их начисляют в отдельных случаях: к юбилейному стажу работы в организации, профессиональному празднику, в честь свадьбы или победы на конкурсе профмастерства и т. д. Работодатель в одностороннем порядке определяет, как часто происходит начисление дополнительной премии, выпуская для каждого случая приказ руководителя. Сроки для таких выплат ничем не ограничиваются, они выдаются вне отчетных периодов.

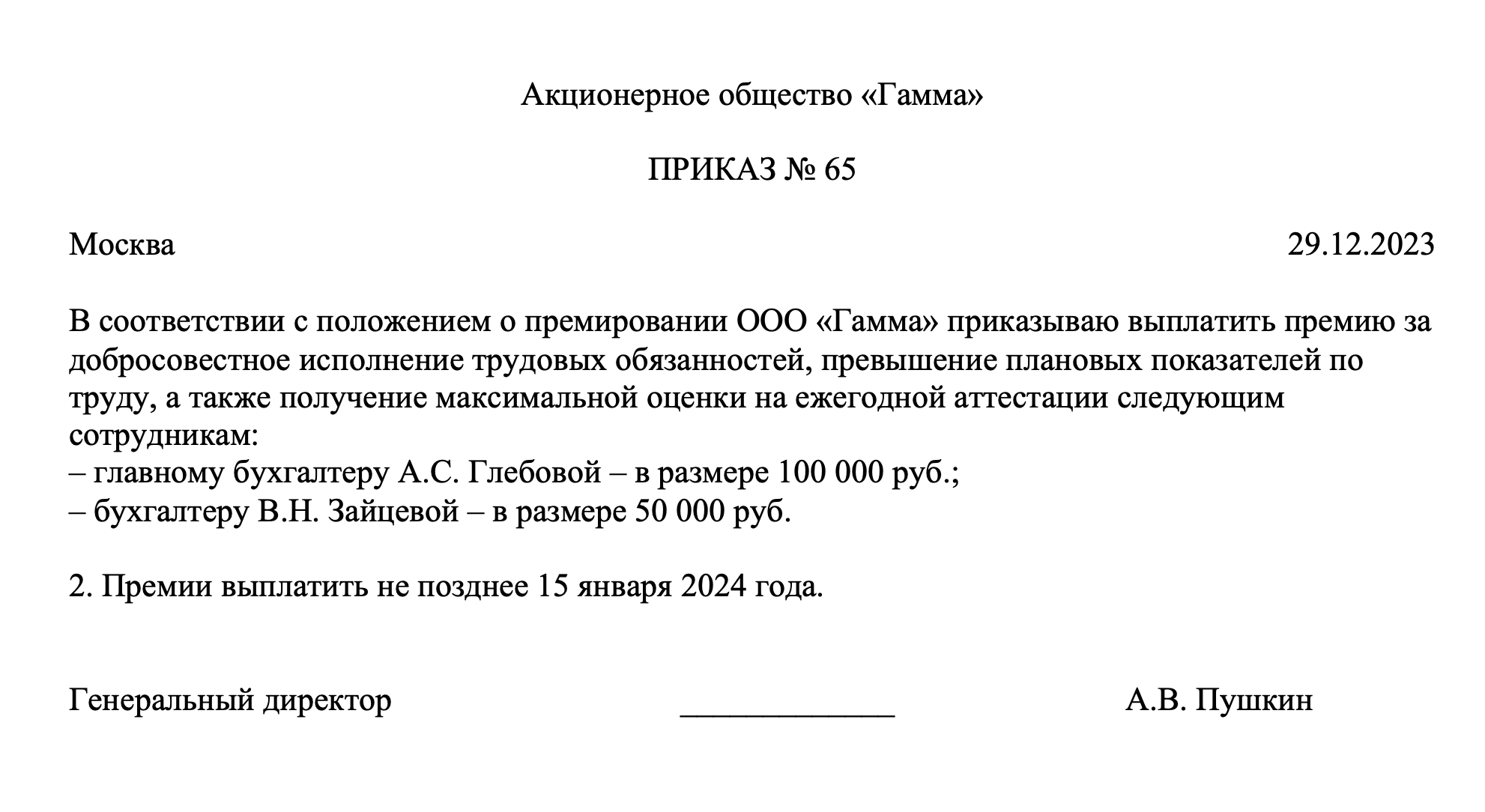

Образец приказа руководителя о выдаче единовременного поощрения за производственные результаты:

Ежемесячная

Такое премирование сотрудников является обязательным, если понятие ежемесячная премия, порядок ее начисления и выплаты закреплены во внутренних нормативных документах предприятия и входят в систему оплаты труда. Тогда производственная ежемесячная выплата производится в соответствии с их положениями, не позднее 15-го числа месяца, следующего за отработанным. Непроизводственная, как и в случае с выплатой ежеквартальных премиальных, — в любой срок.

Если в организации этот вид премирования не утвержден как обязательный, то работодатель вправе совсем не производить выплаты либо использовать отдельные приказы по организации о поощрении работников при необходимости.

Новогодние расходы компании

Все про налоги с премий, корпоративов, призов и подарков контрагентам и сотрудникам.

Шесть способов сэкономить на налоге на прибыль при проведении новогодних мероприятий

В большинстве своем Минфин РФ и ФНС РФ считают, что все новогодние мероприятия, будь то корпоратив, подарки и премии, должны осуществляться за счет чистой прибыли работодателя. То есть компания не вправе учитывать соответствующие затраты в своих налоговых расходах. Тому свидетельствует масса разъяснений чиновников. Однако есть обходные пути. О них вы узнаете из таблицы.

Статья Горбик Ю. В.«Новогодние гуляния работников без ущерба для налога на прибыль компании»

Стоимость подарков работникам не облагается страховыми взносами, если их передача осуществляется по договору дарения

Если работодатель вручает презенты работникам в рамках договора дарения, то на их стоимость взносы не начисляются. Не забудьте, что согласно требованиям ГК если стоимость презента более 3 тыс. рублей, то соглашение нужно оформить в письменном виде.

Письмо Минфина РФ от 20.01.2017 № 03-15-06/2437

Отметим, что позиция ведомства согласуется с Минтрудом РФ, который до текущего года разъяснял нюансы исчисления взносов (письмо от 22.09.2015 № 17-3/В-473).

Однако если подарки вручаются в качестве вознаграждения за труд, то эти суммы нужно обложить взносами. В противном случае есть риск доначислений.

Ранее чиновники утверждали, что объект обложения страховыми взносами в данной ситуации не возникает, только если договор дарения заключен в письменной форме (письма Минздравсоцразвития РФ от 19.05.2010 № 1239-19, от 05.03.2010 № 473-19, от 27.02.2010 № 406-19). Если же передача подарков для работников предусмотрена трудовыми договорами (коллективными договорами, соглашениями, локальными нормативными актами), их стоимость будет облагаться страховыми взносами.

Вместе с тем судьи не раз отмечали, что подарки сотрудникам не связаны с выполнением ими трудовых функций, не зависят от результата работы, не предусмотрены системой оплаты труда. А договор дарения должен быть заключен в письменной форме, только если стоимость подарка составляет более 3 тыс. рублей (постановления ФАС Северо-Западного округа от 14.12.2012 № А42-1088/2012, от 16.10.2012 № А44-1411/2012, ФАС Центрального округа от 01.08.2012 № А14-10305/2011).

Как оформить договор дарения, если он все же необходим? Можно оформить единый договор дарения. Тогда работодателю не придется заключать договор с каждым работником отдельно. Гражданское законодательство допускает оформление такого договора. Правомерность его косвенно подтверждает судебная практика (Постановление ФАС Уральского округа от 17.12.2014 № Ф09-7852/14).

Однако можно заключить договор дарения с каждым работником. В этом случае придется оформить приказ гендиректора компании, ведомость выдачи презентов, в которой сотрудники должны поставить свою подпись о получении подарков (Постановление ФАС ПО от 18.03.2014 № А65-16191/2013, Определение ВАС РФ от 09.06.2014 № ВАС-6555/14).

Обратите внимание, что при оформлении подарков следует проследить, чтобы в документах отсутствовали:

Иначе у проверяющих будут все основания посчитать подарки поощрением за труд и доначислить страховые взносы (Постановление Пятнадцатого арбитражного апелляционного суда от 19.07.2013 № 15АП-7186/2013).

Премии к празднику облагаются страховыми взносами

Статья 420 НК РФ относит к объекту обложения все вознаграждения в пользу физлиц, выплаченные в рамках трудовых отношений. При этом ст. 422 кодекса установлен перечень не облагаемых взносами сумм. Выплаты в виде премии к праздникам не поименованы в упомянутом списке. Следовательно, они подлежат обложению страховыми взносами в общеустановленном порядке.

Письмо Минфина РФ от 25.10.2018 № 03-15-06/76608

Однако судьи, к тому же высшие, считают такое мнение Минфина РФ ошибочным (Определение от 27.12.2017 № 310-КГ17-19622). Дело в том, что премии к праздникам считаются социальными выплатами и не зависят от плодов труда работника.

Если вы не готовы отстаивать свою позицию в суде, то имеет смысл все-таки прислушаться к Минфину РФ и обложить новогодние выплаты бюджетными платежами. Тем более что позиция чиновников является устоявшейся (письмо от 07.02.2017 № 03-15-05/6368).

Услуги по организации и проведению корпоративных мероприятий не облагаются НДС

В случае приобретения услуг по организации и проведению культурно-развлекательных мероприятий, включающих аренду зала, концертную программу, банкетно-фуршетное обслуживание, для проведения корпоративных мероприятий, персонификация участников которых не осуществляется, объект налогообложения НДС не возникает. При этом и права на вычет налога, предъявленного по данным услугам, также нет.

Письмо Минфина РФ от 08.02.2016 № 03-03-06/1/6140

Аналогичные выводы содержат следующие разъяснения ведомства (письма Минфина РФ от 13.12.2012 № 03-07-07/133, от 06.03.2015 № 03-07-11/12142, от 28.03.2011 № 03-07-07/11).

Выдача подарков сотрудникам облагается НДС

Минфин РФ предложил на выбор компании два варианта документального оформления безвозмездной передачи подарков работникам и их детям:

Письмо Минфина РФ от 08.02.2016 № 03-07-09/6171

Отметим, что некоторые судьи считают иначе. Так, ФАС Московского округа в Постановлении от 17.07.2013 № А40-112932/12-91-575 установил, что при выдаче подарков работникам отсутствует объект по НДС, поскольку подарки передавались работникам как поощрение в рамках трудовых правоотношений. Аналогичные выводы содержит Постановление ФАС Северо-Западного округа от 13.09.2010 № А26-12427/2009. Однако большинство арбитров все же поддерживают чиновников (постановления Президиума ВАС РФ от 25.06.2013 № 1001/13, ФАС Центрального округа от 22.05.2013 № А14-10046/2012, ФАС Восточно-Сибирского округа от 27.09.2011 № А33-13342/2010).

Выход: можно подарить работникам подарочные сертификаты. По мнению судей, передача подарочного сертификата не облагается НДС, поскольку отсутствует порядок определения налоговой базы (Постановление ФАС Восточно-Сибирского округа от 14.02.2014 № А19-4871/2013).

Стоимость подарков, переданных за год сотруднику, не облагается НДФЛ в части, не превышающей 4 тыс. рублей

Подарки от организации не дороже 4 тыс. рублей за налоговый период НДФЛ не облагаются. Соответственно, при получении физлицом таких доходов компания-даритель не признается налоговым агентом и не обязана представлять сведения о них в инспекцию.

А если в течение календарного года гражданину, не являющемуся работником фирмы, вручалось несколько подарков?

Так как обязанность по удержанию НДФЛ с презентов возникает, когда их стоимость превысит 4 тыс. рублей, организации следует вести персонифицированный учет подобных доходов, полученных от нее физическими лицами. Если стоимость материальных ценностей, переданных одному и тому же человеку, превысит в налоговом периоде упомянутый лимит, компанию признают налоговым агентом и она должна будет исполнять соответствующие обязанности.

Фирма имеет возможность персонифицировать доход каждого физлица

Организация задала министерству вопрос: возникает ли у ее работников, участвующих в корпоративных и спортивных мероприятиях, облагаемый НДФЛ доход? И если да, то как определить его величину?

Компания привела конкретный перечень расходов, которые она понесет:

Минфин РФ ответил, что подобные поездки командировками не являются. Ведь участие в спортивных и корпоративных мероприятиях не связано с производственной деятельностью работников и выполнением ими служебных поручений. А значит, соответствующие затраты организации к командировочным не относятся. И стоимость оплаты фирмой за сотрудников названных расходов облагается НДФЛ в установленном порядке.

Что касается определения величины доходов работников, то организация должна принять все возможные меры по оценке и учету получаемой ими экономической выгоды. Но если возможность персонификации и оценки такой выгоды отсутствует, то налогооблагаемого дохода не возникает.

Письмо Минфина РФ от 14.08.2013 № 03-04-06/33039

Минфин РФ давно указывает, что компания как налоговый агент должна принять все возможные меры для того, чтобы персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, который участвует в подобных мероприятиях. Недавно ведомство подтвердило свою позицию (письмо Минфина РФ от 03.08.2018 № 03-04-06/55047).

В то же время, что понимается под «всеми возможными мерами», чиновники не поясняют. Как мы видим, конкретный список затрат, который привела компания, не помог прояснить ситуацию.

Если инспекция начислит НДФЛ, ей надо будет доказать, что у фирмы имелась возможность рассчитать доход каждого работника. Иначе судьи отменят доначисления (постановления ФАС Московского округа от 23.09.2009 № КА-А40/8528-09, ФАС Уральского округа от 20.08.2009 № Ф09-5950/09-С2, ФАС Северо-Кавказского округа от 12.03.2008 № Ф08-478/08-265А).

Более того, есть решения, в которых служители Фемиды признают поездку сотрудников на корпоратив командировкой. А понесенные фирмой затраты — компенсационными выплатами работникам, которые на основании п. 3 ст. 217 НК РФ не облагаются НДФЛ (постановления ФАС Московского округа от 29.02.2008 № КА-А40/14043-07, ФАС Восточно-Сибирского округа от 25.06.2007 № А33-6072/06-Ф02-3596/07).

💥Встречайте обновленный Клерк. Премиум: закрытые практикумы, воркшопы, конспекты для бухгалтеров + эксклюзивный курс в подарок

В Новом году мы усиливаем Клерк. Премиум новыми сервисами для бухгалтеров. Рассказываем, что добавили.

ФНС приняла новый порядок заполнения книг учета для ЕСХН, УСН и ПСН

В книгах учета доходов и расходов обновили титульные листы, бизнес на ЕСХН может не заверять эти книги в налоговой, а те, кто на УСН, перестанут заполнять один раздел.

Мероприятия

Актуальные мероприятия для бухгалтеров

Календарь бухгалтера. Что надо сдать до 20 декабря

В этом месяце налоговики ждут от компаний отчеты и декларации до 20 декабря. Не забудьте отчитаться вовремя!

В ЛНР начал работать мобильный оператор «К-Телеком»

Компания до конца 2024 года вложит в развитие сетей больше 5 млрд рублей. С 15 декабря сим-карты «К-Телеком» начнут продаваться в ЛНР.

Что делать, если согласие о графике отпусков с сотрудником не достигнуто?

Чиновники из Минтруда советует давать отпуск целиком, если стороны не могут договориться, как его делить.

Карты «Мир» впервые заняли больше 50% российского платежного рынка

Банки выпустили 424,9 млн карт с платежной системой «Мир», объем операций по ним вырос до 44,3 млрд рублей.

Бухгалтер, отвлекись от работы и реши важный вопрос! Мозгонапрягатель

Традиционный пятничный мозгонапрягатель ждет вас. Как вам новая задачка?

Записи вебинаров

Новые видео от экспертов каждый день

Как работает личный кабинет ЕНС в 1С?

Здравствуйте, коллеги. В 1С появился личный кабинет ЕНС. Пока в тестовом режиме. Вчера изучила, все наглядно и понятно. Правда грузился долго. Искать: главное Единый налоговый счет, Личный кабинет ЕСН.

Как бухгалтеру отражать отгрузки юридическим лицам через Ozon

Когда юридическое лицо покупает у селлера товары на маркетплейсе, то оплата поступает на расчетный счет Ozon. Продавцы не понимают, как в 1С провести эту оплату.

📚Как спасти бухгалтерию от бумажных завалов, потери документов и штрафов

Документы при хранении занимают много места, а их переплет требует времени и денег? Устали, что листы документов при частом использовании выпадают, путаются и безвозвратно теряются? Боитесь, что нагрянет проверка, а у вас не хватает документов? С термопереплетной системой UniBind вам больше не нужно будет об этом переживать.

Импортные операции по НДС: из стран ЕАЭС и стран, не входящих в ЕАЭС

С появлением ЕАЭС наша страна получила большое количество льгот и привилегий в экономических отношениях с рядом соседних государств. Но торговля ведется со многими странами, разные товары ввозят в РФ ежедневно, и не только из ЕАЭС. Разберемся, как платить налоги при импорте, в частности, НДС — один из запутанных и сложных российских налогов.

Вывод денег через ИП-управляющего: как сделать, чтобы не заподозрили в уклонении от уплаты налогов

Обычно юрлицом управляет генеральный директор. Он подписывает договоры, издает приказы и в целом отвечает за работу всей компании. Иногда вместо директора в качестве руководителя действует индивидуальный предприниматель. Разбираемся в особенностях его работы как управляющего.

🎓Вебинар. 7 модных налоговых схем: когда они безопасны. 18 декабря в 11:00 мск!

Разберитесь с налоговым адвокатом, какие из популярных налоговых схем уже устарели и стали опасными для бизнеса.

⚡Новый курс который защитит вас от штрафов! Все изменения 2024 года по налогам, отчетности, ФСБУ и воинскому учету

В 2024 году вступают в силу изменения по ЕНП, НДФЛ, отдельным налогам и страховым взносам, расчету зарплаты, годовую отчетность надо готовить по новым ФСБУ. Уже поймали стресс и готовы запивать шампанским успокоительное? У нас есть решение!

Что писать в платежках, чтобы не вызвать вопросов у банка и ФНС

Полнота и корректность назначения платежа влияют на риск блокировки счета банком, возникновения претензий у налоговых инспекторов и правильности разнесения платежа получателем. Что писать в назначении платежа в платежном поручении. Как правильно заполнять платежку, чтобы не допустить ошибок и как можно исправить. Примеры.

Что такое ликвидационная стоимость в бухгалтерском учете

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, зачем и как оценивать ликвидационную стоимость основных средств, прав пользования активами и нематериальных активов.

Самозанятый превысил лимит по доходу за год: что делать дальше

Одно из основных ограничений для самозанятых — лимит по годовому доходу в 2,4 млн рублей. Расскажем, что делать самозанятому, который превысил эту сумму, и на что обратить внимание заказчикам.

Что мешает вашему бизнесу получить кредит? Стоп-факторы для компании

Что стоит знать о получении кредитов? Получить кредит для бизнеса иногда может быть сложной задачей, особенно если не учесть определенные стоп-факторы. В банке могут отказать в предоставлении кредита, о чем стоит знать заранее.

В новых регионах зарегистрировались почти 100 тысяч МСП

В ДНР начали работать 45,5 тысяч предприятий малого и среднего бизнеса, а в ЛНР — 33,6 тысячи. В новых регионах до конца 2050 года установлена СЭЗ с налоговыми льготами.

Изменения в НК РФ 2023-2024: подробный разбор новых правил

С 01.01.2024 вносится целый ряд изменений в НК РФ и другие нормативные документы, которые существенно отразятся на работе компаний в 2024. В видео разобрали, что именно меняется в НК РФ и что следует сделать уже сегодня, чтобы вовремя и правильно начать применять изменения в вашей компании/ИП.

Годовая премия: от чего зависит размер бонуса к Новому году

Годовая премия к Новому году 2023 как рассчитывается, в каком размере и когда выплатят

экономика, общество, работа, headhunter, россия

Годовая премия

Когда результаты проделанной за прошедший год работы соответствуют ожиданиям работодателя, сотрудники организации могут получить дополнительное вознаграждение в виде годовой премии или, как ее еще называют, «13-й зарплаты».

Некоторые работодатели выплачивают годовую премию только тем сотрудникам, которые отработали текущий год полностью. Другие, напротив, стараются стимулировать новичков и рассчитывают премию за отработанные месяцы. Такая же практика применяется к увольняющимся работникам.

Основание для начисления и порядок выплаты

Основанием для начисления годовой премии служит тот или иной внутренний документ организации, чаще всего приказ. Порядок выплаты тоже устанавливается локальными нормативными актами. Как правило, речь идет о таких документах, как Положение об оплате труда или Положение о премировании.

Положение о премировании

Положение о премировании – это внутренний документ организации, в котором прописываются все аспекты, касающиеся вознаграждений:

Положение о премировании может быть оформлено как самостоятельный документ или в качестве дополнения к Положению об оплате труда. Разрабатывает его обычно специально созванная комиссия, отдел кадров или сам руководитель. Такой локальный нормативный акт должен включать в себя не только условия начисления и размер вознаграждения, но и отражать специфику деятельности организации.

Приказ о выплате премии

Приказ о выплате премии – это основание для начисления сотруднику денежных средств. Единая форма приказа не утверждена, поэтому при составлении такого документа стоит руководствоваться обычными правилами делопроизводства.

Зачастую в организациях используют уже готовые бланки или составляют собственные.

Приказ о выплате премии может быть составлен на отдельного человека или на весь коллектив — на усмотрение руководства.

Все о расчете отпускных: лайфхаки, как увеличить размер выплат