Сроки, когда выплатят зарплату за декабрь 2023 года, зависят от правил, установленных у работодателя. Если ее обязаны выдавать ежемесячно с 1 по 8-е число, то всю положенную сумму работникам должны перечислить до зимних праздников. Если расчетная дата позже, то руководство вправе оставить сотрудников без денег на подарки либо дать только часть заработка.

В организации установлены сроки выплаты заработной платы:

27‑го числа текущего месяца – за первую половину месяца (аванс), 12‑го числа следующего месяца – за вторую половину месяца (окончательный расчет). В организации есть сотрудник, доход которого в 2022 году превысил 5 млн руб. ( НДФЛ удерживается по ставке 15 %). По какой ставке нужно удерживать НДФЛ при выплате зарплаты за вторую половину декабря? Как отразить зарплату за декабрь в налоговой отчетности? Что делать, если бухгалтерская программа формирует проводки по старым правилам?

- Являются ли праздники основанием для снижения заработной платы

- Сроки выплаты декабрьской зарплаты

- Выплата декабрьской зарплаты в декабре

- Выплата декабрьской зарплаты в январе

- НДФЛ с декабрьской зарплаты, выплаченной в январе

- Комплекс решений для любого бизнеса

- Оставьте заявку на подключение или консультацию

- Подлежит ли зарплата индексации

- Праздничная зарплата бюджетникам

- Как оплачиваются новогодние каникулы в 2024 году

- Выплата зарплаты перед новым годом

- В какие сроки выплачиваются отпускные, если отпуск приходится на новогодние каникулы

- Популярные вопросы (FAQ)

- Когда выдать зарплату, если дата выплаты выпадает на рабочие дни января?

- Вправе ли работодатель выдать зарплату за декабрь полностью, если дата приходится на новогодние праздники?

- Налогообложение декабрьской зарплаты

- Досрочная выплата

- Аванс декабря

- Сроки выплаты зарплаты

- Если отпуск в январе

- Бухгалтерский учет

- Ставка налога

- Как оплачиваются новогодние праздники тем, кто работает в каникулы

- Отражение в отчетности

- За нарушение сроков выплаты зарплаты накажут

- Оплата 30 и 31 декабря

- Как оплачивать дополнительные дни отпуска

- В какие сроки необходимо выдать заработную плату, если дата выплаты приходится на новогодние каникулы

Являются ли праздники основанием для снижения заработной платы

В статье 112 ТК РФ закреплены гарантии, не позволяющие работодателям занижать зарплату работникам по причине каникул. Установлено, как оплачиваются новогодние праздники по Трудовому кодексу: работодатель обязан выплачивать в полном размере причитающуюся сотрудникам сумму в сроки, установленные в соответствии с коллективным договором, правилами внутреннего распорядка, положением о зарплате и трудовым договором.

Если руководство организации отказывается произвести оплату труда в новогодние праздники в соответствии с законодательством, то работникам следует обратиться с жалобой в государственную инспекцию труда, прокуратуру или в суд. Оплачиваются ли новогодние праздники, если не работаешь, — нет, только если состоишь на учете в службе занятости. В этом случае пособие по безработице выплатят в полном размере.

Если сотрудник находится на окладе, то правила оплаты январских новогодних каникул для него не меняются. За месяц работы без отклонений от графика он получает полный оклад. Но нужно учитывать и другие нюансы: сроки выплаты, правила начисления тем, кто вынужден работать в каникулы, размер отпускных и многое другое.

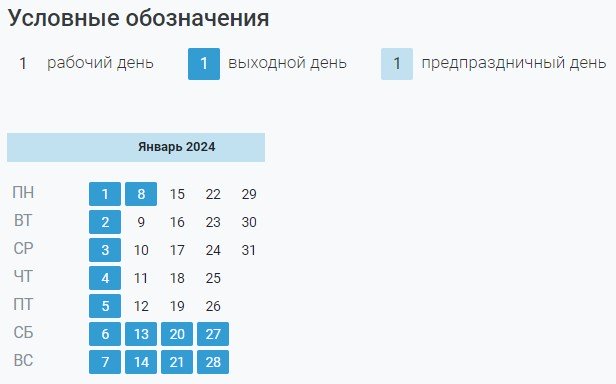

В 2024 году новогодние каникулы продлятся с 01.01.2024 по 08.01.2024, а 9 января все выйдут на работу. В статье 112 Трудового кодекса РФ сказано, считаются ли новогодние каникулы праздничными днями — да, дни с 1 по 8 января являются нерабочими праздниками. Оплата новогодних праздников осуществляется по правилам для нерабочих праздничных дней: если работодатель привлекает работника к исполнению служебных обязанностей в этот период, то он оплатит отработанное время в двойном размере или предоставит для отдыха другие дни.

Может пригодиться: как оформить согласие на труд в праздничные дни

В декабре в привычном графике выплаты заработных плат, пенсий и социальных пособий происходят изменения. Причина заключается в том, что в начале января в большинстве компаний наступают длинные праздники и режим работы бухгалтерии меняется. Когда россияне получат зарплату за декабрь и в каком объеме она выплачивается — читайте в материале «Известий».

Как будут платить зарплату в декабре 2022

Как правило, каждый работодатель сам определяет сроки начисления зарплаты сотрудникам, которые указываются в договоре. При этом в соответствии с Трудовым кодексом зарплату работник должен получать не реже, чем раз в полмесяца, и не позднее 15 дней после окончания периода, за который она выплачивается.

Если дата выплат приходится на период январских длинных каникул, то выплата за декабрь должна быть произведена не позднее 30 декабря. Таким образом, многие россияне получат зарплату за целый календарный месяц.

Однако в случае, если срок выплат приходится на период с 9-го по 15-е число, работодатель вправе перечислить заработную плату сотрудникам в обычном порядке, в январе. В таком случае досрочные выплаты могут быть назначены по инициативе руководителя. Для этого выпускается особый приказ.

13-я зарплата в декабре 2023

Тринадцатой зарплатой называют предновогоднюю премию, выплачиваемую по решению некоторых работодателей. Она не является обязательной и не закреплена в трудовом законодательстве. Решение о начислении принимает руководство в зависимости от возможностей компании и производительности сотрудников. Как правило, тринадцатую зарплату получают работники бюджетной сферы, военнослужащие, сотрудники крупных компаний. В случае финансовых трудностей компания может отказаться от выплаты премий.

Внутри конкретной фирмы порядок начисления тринадцатой зарплаты может быть закреплен в коллективном договоре или же регулироваться отдельными положениями. В некоторых случаях получение тринадцатой зарплаты оговаривается в индивидуальном порядке при заключении договора с сотрудником.

Если весь коллектив получает тринадцатую зарплату, то премию могут не выплатить тем сотрудникам, которые злоупотребляют трудовой дисциплиной, не выполняют производственный план без уважительной причины либо допускают ошибки, которые привели к снижению производительности или доходов фирмы.

Когда придут пособия за декабрь 2023

В случае с детскими пособиями, выплатами для инвалидов и другими мерами материальной поддержки населения график выплат также будет изменен. Те пособия от Пенсионного фонда, которые обычно выплачивают с 1-го по 8-е число, придут повторно в декабре вместо января. Региональные органы соцподдержки также могут произвести выплаты досрочно. При этом их объем изменениям подвергаться не будет.

5 декабря президент России Владимир Путин подписал закон о бюджете России на 2023-2025 годы, который, в частности, предусматривает повышение зарплат работникам бюджетной сферы, увеличение МРОТа до 16 242 рублей и прожиточного минимума.

Длинные январские праздники вносят коррективы в график выплаты декабрьской зарплаты. А период признания доходов и срок перечисления НДФЛ зависит от месяца выплаты зарплаты, так как с 01.01.2023 меняются требования НК.

Иллюстрация: RODNAE Productions/pexels

Сроки выплаты декабрьской зарплаты

Работодатели самостоятельно устанавливают сроки выплаты зарплаты, закрепляя их в ПВТР, коллективных и трудовых договорах. Согласно ст. 136 ТК зарплата должна выплачиваться не реже, чем каждые полмесяца, и не позднее 15 дней после окончания периода, за который она причитается.

Например, 5 числа – выплата по итогам прошедшего месяца и 20 числа – зарплата за первую половину текущего месяца.

Выплата декабрьской зарплаты в декабре

Если выплата зарплаты по итогам декабря 2022 года приходится на новогодние каникулы, которые в этом году продлятся с 31 декабря 2022 по 8 января 2023 года, то выплату нужно произвести не позднее последнего рабочего дня 2022 года – 30 декабря

В этом случае декабрьская зарплата полностью признается доходом 2022 года. А НДФЛ с доходов, выплаченных работникам в последний рабочий день года, нужно перечислить в бюджет не позднее первого рабочего дня 2023 года

Выплата декабрьской зарплаты в январе

Если локальными актами компании установлено, что выплата зарплаты осуществляется в период с 9 по 15 число, то работодатель вправе выплатить зарплату за декабрь 2022 года в январе 2023.

При этом трудовое законодательство не запрещает выплачивать зарплату раньше установленного срока. Часто в ПВТР можно встретить пункт о праве руководителя издать приказ о досрочной выплате доходов персоналу. Если в ПВТР об этом не сказано, можно внести изменения, о чем нужно уведомить работников.

Такском-КЭДО сэкономит время на ознакомление персонала с локальными актами, упростит работу с кадрами.

В компаниях, где руководитель не является единственным учредителем, такое решение нужно согласовать с собранием участников общества. В этом случае для оформления досрочной выплаты зарплаты также нужно подготовить протокол и решение собрания участников.

НДФЛ с декабрьской зарплаты, выплаченной в январе

Для январской выплаты декабрьской зарплаты будут действовать иные правила признания дохода для целей НДФЛ, так как п. 2 ст. 223 НК утрачивает силу с 01.01.2023. Начиная с этого дня, дата фактического получения дохода в денежной форме – день выдачи денег из кассы или перечисления на счет работника даже если компания производит расчеты с работником за предыдущий месяц.

Значит и для отчетности по НДФЛ период признания декабрьской зарплаты, выплаченной в январе – 2023 год. Н ДФЛ в январе 2023 года нужно платить по новым правилам – до 30 января в составе единого платежа, предварительно подав уведомление до 25 января.

Организуйте документооборот с контролирующими органами через сервис электронной отчетности Такском. В вашем распоряжении будут актуальные бланки документов, налоговый календарь, а также автоматическая сверка с ФНС.

Комплекс решений для любого бизнеса

ЭДО с контрагентами, электронная отчетность, онлайн-кассы, маркировка, решения 1С, кадровый ЭДО

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

С 01.01.2023 вводится единый налоговый платеж (ЕНП). Одновременно изменяются сроки уплаты практически всех налогов. Но наиболее принципиальным, пожалуй, стало нововведение в части НДФЛ.

Многие бухгалтеры посчитали необходимым в связи с этим даже изменить сам порядок выплаты заработной платы (разумеется, по согласованию с руководством). Хотя, по нашему мнению, причин для серьезных изменений нет. Трудности могут возникать только сначала, а потом придется привыкнуть.

На основании п. 3 ст. 226 НК РФ исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В течение многих лет действовал следующий порядок начисления и уплаты НДФЛ.

Датой фактического получения налогоплательщиком дохода в виде оплаты труда признавался последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ в редакции, действовавшей до 01.01.2023).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считался последний день работы, за который ему был начислен данный доход.

Таким образом, чтобы определить доход в виде оплаты труда, надо было в общем случае дождаться окончания месяца и включить в него все выплаты, произведенные в течение месяца, относящиеся к оплате труда. Это касается и так называемого аванса.

Почему «так называемого»? Дело в том, что понятия «аванс» в Трудовом кодексе нет. Это лишь общеупотребительное название части заработной платы, выплачиваемой за первую половину месяца.

Ведь согласно ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

То есть законодательные требования установлены только к периодичности выплаты заработной платы, в силу чего она должна выплачиваться как минимум дважды в месяц. Можно и чаще. И никакого авансирования работника тут не происходит, ведь оплата труда за первую половину месяца, как правило, осуществляется после ее окончания, то есть соответствующую часть заработной платы работник уже оправдал своим трудом.

С 01.01.2023 п. 2 ст. 223 НК РФ утратил силу. Поэтому дата фактического получения дохода в виде оплаты труда теперь устанавливается согласно п. 1 ст. 223 НК РФ, то есть в общем порядке – на день выплаты такого дохода. Но это изменение принципиально важно для перечисления НДФЛ, причем в сочетании с поправками, внесенными в п. 6 ст. 226 НК РФ.

До 01.01.2023 в этом пункте было указано: налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Таким образом, доход в виде заработной платы начислялся в последний день месяца, его окончательная выплата производилась на практике (в идеале) через несколько дней после окончания месяца, и не позднее следующего дня после осуществления этой выплаты надо было перечислить НДФЛ.

Но с 01.01.2023 п. 6 ст. 226 НК РФ действует в новой редакции. Теперь налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Перечисление налоговыми агентами сумм налога, исчисленного и удержанного за период с 1 по 22 января, осуществляется не позднее 28 января, за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Причем это касается любых выплат, произведенных в обозначенные периоды, если с них подлежит удержанию НДФЛ, в том числе заработной платы.

То есть надо при каждой выплате заработной платы удерживать НДФЛ и выплачивать ее за вычетом удержанной суммы. Так нужно поступать и с теми суммами, которые считаются авансом.

В организации установлено, что 20-го числа текущего месяца работникам выплачивается заработная плата за первую половину месяца, а 5-го числа следующего месяца – окончательная сумма заработной платы.

В соответствии с этим порядком 20.01.2023 работникам была начислена заработная плата за первую половину месяца в сумме 200 000 руб., а окончательная сумма заработной платы была рассчитана по итогам января и составила 300 000 руб.

Стандартные вычеты в данном примере принимать во внимание не будем.

При выплате заработной платы за первую половину месяца надо удержать НДФЛ, который необходимо уплатить не позднее 30.01.2023 (с учетом того, что 28.01.2023 выпадает на субботу). То есть 20.01.2023 нужно выплатить 174 000 руб. (200 000 руб. – (200 000 руб. х 13%)).

Окончательная часть заработной платы должна быть выплачена 03.02.2023 (с учетом того, что 05.02.2023 выпадает на воскресенье).

С этой суммы также удерживается НДФЛ в размере 39 000 руб. (300 000 руб. х 13%). Он подлежит перечислению не позднее 28.02.2023 вместе с другими суммами НДФЛ, исчисленного с иных выплат, которые будут произведены в период с 23.01.2023 по 22.02.2023.

Многие бухгалтеры находят неудобным, что при таком графике выдачи заработной платы НДФЛ с аванса придется перечислять в одном периоде, а НДФЛ с оставшейся суммы заработной платы – в другом.

Если это действительно критично для организации, то можно, например, изменить указанный график. Но, напомним, необходимо продолжать соблюдать 15-дневный промежуток между выплатами.

Для этого придется сместить выплату аванса на период с 23-го по 31-е (28-е) число, а выплату окончательной суммы заработной платы – на период с 8-го по 16-е число.

Насколько целесообразны такие изменения, каждая организация решает самостоятельно.

Относительно стандартных вычетов по НДФЛ надо исходить из того, что в соответствии с п. 3 ст. 210 НК РФ основная налоговая база по НДФЛ уменьшается на сумму стандартных вычетов.

Из подпункта 9 п. 2.1 данной статьи следует, что заработная плата учитывается именно в составе основной налоговой базы. Значит, сумма начисленной заработной платы может уменьшаться в целях расчета НДФЛ на стандартные вычеты при любой выплате, в том числе при выплате суммы за первую половину месяца, так как она уже является налоговой базой для исчисления НДФЛ.

НДФЛ с этой зарплаты будет исчислен в январе, отражен в 6-НДФЛ за 1 квартал 2023 года (как в 1-ом, так и во 2-ом разделе), отражен в справках о доходах за 2023 год.

А что делать с авансом за декабрь? На этот счет четких разъяснений от ФНС нет. Есть несколько вариантов событий, но наиболее вероятный – аванс декабря вместе с остальной зарплатой за этот месяц считать доходом января.

В этой связи у многих работников в справке о доходах за 2022 год строчка с декабрем будет пустая.

Сейчас бухгалтеры активно обсуждают вариант выплаты зарплаты и перечисления НДФЛ с нее в последние дни 2022 года.

Более того, налоговики советуют не откладывать на 9 января уплату НДФЛ по сроку 31.12.2022. Это, например, может быть НДФЛ с больничных или отпускных. Если выплатить зарплату за декабрь 30 декабря, то срок уплату НДФЛ тоже будет 31.12.2022.

Смотрите в нашей таблице, когда платить НДФЛ при разных сроках выплаты зарплаты за декабрь.

Подлежит ли зарплата индексации

Если в компании есть низкооплачиваемые сотрудники, работающие полный день (не совместители), то проверьте, не ниже ли их зарплата, чем МРОТ, который с 01.01.2024 повышают до 19 242 рублей в месяц. Если оклад или тарифная ставка за полностью отработанный месяц ниже, то их придется повысить, иначе грозит серьезный штраф — от 30 000 до 50 000 за каждое нарушение, то есть за каждого сотрудника, размер зарплаты которого оказался меньше положенного.

Важно учитывать региональный показатель МРОТ, иногда он значительно превышает тот, что установлен на федеральном уровне. Но от МРОТ не зависит, как влияют выходные в январе на зарплату бюджетников, — ее обязаны выплатить по средним показателям, а не только оклад, который часто равен МРОТ.

Праздничная зарплата бюджетникам

В государственных и муниципальных учреждениях действуют правила, установленные ТК РФ. Из этого следует, должны ли оплачиваться новогодние праздники в 2024 году для бюджетных учреждений — да, в том же порядке, что и в коммерческих организациях. В полном объеме в зависимости от оклада или тарифной ставки.

Для тех бюджетников, у которых действует особый сменный режим (медики, сотрудники МЧС, полиции, военнослужащие, сотрудники аварийных служб, спасатели и другие), и предусмотрена работа 1 января по закону, смены оплачиваются в двойном размере, или по выбору работника предоставляется отгул в другое удобное время.

Вам будет полезно узнать: что такое работа в смену и какие есть ограничения

Как оплачиваются новогодние каникулы в 2024 году

В статье 112 ТК РФ указано, как оплачиваются рождественские каникулы в России: сдельщикам и сотрудникам, получающим заработную плату по тарифным ставкам, за новогодние каникулы выплачивается дополнительное вознаграждение. Размер и порядок выплаты вознаграждения определяются трудовым договором либо положением об оплате труда.

В таких организациях в локальных нормативных актах, в трудовом договоре или коллективном соглашении устанавливают порядок расчета усредненной заработной платы в месяцах, на которые приходятся нерабочие праздничные дни. Это повышенные ставки, доплаты. Минтруд напоминает, оплачивает ли работодатель праздничные дни, новогодние праздники при часовой оплате труда — да, по средней ставке за нормативы рабочего времени. Всем работникам, получающим оклад, необходимо выплатить его за январь 2024 года в том же размере, что и в другие календарные месяцы. У работников на сдельном режиме зарплата за январь не отличается от остальных календарных месяцев в результате пересчета стоимости смены.

Выплата зарплаты перед новым годом

Подборка наиболее важных документов по запросу Выплата зарплаты перед новым годом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: НДФЛ с декабрьской зарплаты с учетом изменений налогового законодательства(Архаров М.)(«ЭЖ-Бухгалтер», 2022, N 42)Когда установленный компанией срок выплаты зарплаты наступает после новогодних праздников, ничего переносить не нужно, и вторая часть декабрьской зарплаты за 2022 г. должна быть выплачена в соответствующий день января 2023 г. Отметим, что, если в такой ситуации компания решит выплатить декабрьскую зарплату досрочно (в последних числах декабря, перед новогодними праздниками), она тем самым нарушит установленный трудовым законодательством промежуток между выплатами частей зарплаты, который не должен превышать полмесяца. И в этом случае она может быть оштрафована по ч. 1 ст. 5.27 КоАП РФ за нарушение трудового законодательства. Согласно этой норме штраф составляет для должностных лиц и предпринимателей от 1 тыс. до 5 тыс. руб., а для юридических лиц — от 30 тыс. до 50 тыс. руб. Подробнее см. » ЭЖ-Бухгалтер», N 50, 2021.

В какие сроки выплачиваются отпускные, если отпуск приходится на новогодние каникулы

В соответствии со статьей 136 Трудового кодекса РФ оплата отпуска производится не позднее чем за три дня до его начала. Таким образом, оплата отпуска, приходящегося на новогодние каникулы, происходит строго до 29.12.2023. Оплата новогодних каникул при выходе в отпуск не осуществляется. Работник получает только положенные отпускные.

Популярные вопросы (FAQ)

Официальные праздничные дни в январе 2024 года — даты с 1 по 8-е число месяца включительно. Те организации и ИП, которые обычно выплачивают деньги работникам в этом временном промежутке, перечисляют их до конца месяца. Это даже обязанность, когда выплачивать зарплату, если день зарплаты выпадает на выходной, а не право работодателей.

Обоснование такое: по статье 136 ТК РФ если день выплаты совпадает с нерабочим праздничным днем, то работодатель обязан выдать денежные средства заранее — накануне этого дня. Таким образом, положенные выплаты в декабре бюджетникам поступят в те же сроки, что и работникам коммерческих организаций, в которых выплаты запланированы в период с 1 по 8-е число.

В 2023 г. выходные по календарю еще 30 и 31 декабря (суббота и воскресенье). Если даты выплат выпадают на эти дни, то работодатель обязан выплатить зарплату не позже 29.12.2023.

Когда выдать зарплату, если дата выплаты выпадает на рабочие дни января?

Поскольку выплата запланирована на рабочий день, нет оснований переносить срок. Но руководство организации вправе изменить правила, когда выплатить зарплату за декабрь 2023 года, если срок выплаты — 10-е число, и досрочно перечислить деньги (к примеру, частично), т. к. это не ухудшает положение сотрудников и не является прямым нарушением трудового законодательства.

В то же время временной интервал в 15 дней между выплатами в январе не соблюдается, что нарушает нормы статьи 136 ТК РФ. Впрочем, в Роструде обещают, что штрафовать не будут. Даже сложилась определенная судебная практика в пользу работодателей, и в случае необходимости решение инспекторов ГИТ легко оспорить.

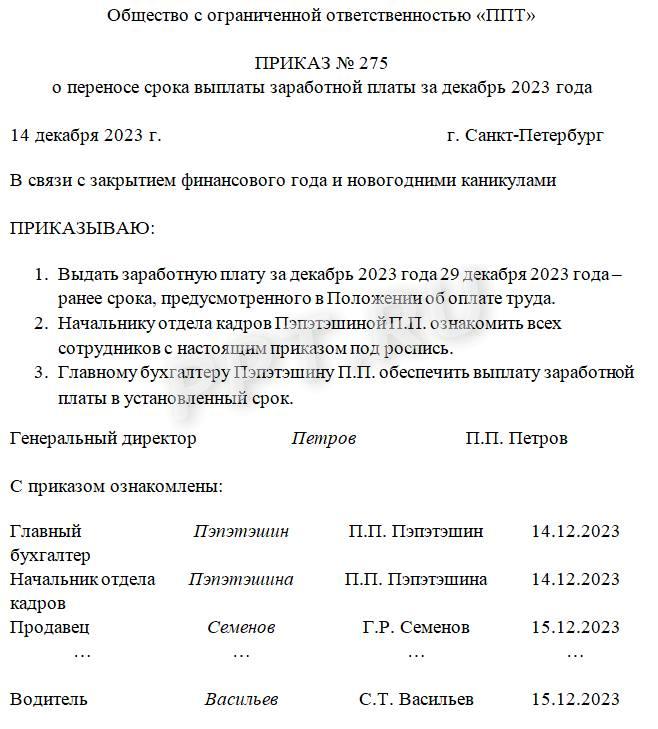

Чтобы было меньше претензий, рекомендуем выпустить приказ о досрочной выдаче денег за декабрь по нашему образцу.

В документе уточните, когда и как получить выплаты в декабре — полностью или частично. Допустимо сначала выдать определенную часть (например, 80 или 90 %), а оставшуюся перечислить позже — в установленный срок. Тогда в январе люди получат зарплату дважды, сроки и периодичность не нарушены, и наказывать работодателя не за что.

Если в организации предусмотрена выплата денег наличными, то, помимо приказа, потребуется платежная ведомость на выплату заработной платы, чтобы все корректно оформить. Подготовьте все заранее, в том числе уведомьте сотрудников о выдаче денег, чтобы избежать конфликтов накануне продолжительных зимних каникул.

Вправе ли работодатель выдать зарплату за декабрь полностью, если дата приходится на новогодние праздники?

Такое решение возможно, но по нормам ст. 136 ТК РФ существует временное ограничение в 15 дней между датами оплаты труда за первую и вторую половины месяца. Чаще выплачивать деньги разрешается, реже — нет. Зарплату за вторую половину месяца необходимо перечислить до праздников, а за первую — в установленный срок. Если совместить даты, то получится, что заработная плата за первую половину выплачивается с нарушением и на основании ст. 236 ТК РФ придется доплачивать компенсацию не ниже 1/150 ставки рефинансирования ЦБ РФ за каждый день задержки.

Например, зарплатные дни в организации — 21-е и 6-е числа месяца. 6 января — праздник, потому оплатить труд работникам необходимо в последний рабочий день перед длительными выходными. Приняв решение выплатить всю сумму 29 декабря 2023 года, предстоит доплатить проценты за дни просрочки оплаты за первую половину месяца.

Налогообложение декабрьской зарплаты

Если срок перечисления денег в декабре 2023 года, то срок уплаты НДФЛ — 29.12.2023. Если же деньги перечислены с 1 по 22 января 2024 г., то НДФЛ и взносы с декабрьской зарплаты перечисляют не позже 29.01.2024, так как 28-е число — воскресенье.

Досрочная выплата

Выплачивать зарплату раньше положенного срока не запрещено, сообщает Минтруд в письме № 14-1/В-582 от 26.07.2019. Это право работодателя.

Но если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, то досрочная выплата становится обязанностью работодателя.

Выплатить зарплату надо накануне праздничного (выходного) дня.

Выходные дни продлятся с 31 декабря по 8 января, и ближайший предшествующий им рабочий день – 30 декабря.

Смотрите в нашей таблице, когда надо выплатить зарплату за декабрь по нормам ТК РФ.

То есть, в зависимости от установленной даты выплаты зарплаты за декабрь, самый ранний срок – это 30.12.2022, самый поздний – 13.01.2023.

Изменения в работе бухгалтера с 2023 года! «Клерк» собрал все самое важное о ЕНП, что вам нужно знать в одном большом разборе – забирайте сейчас бесплатно.

Аванс декабря

Аванс за декабрь выплачивают в обычный срок. Если он совпадает с выходным днем, платят в ближайший предшествующий рабочий.

Из-за сдвига даты выплаты (по причине длинных праздников) между авансом и зарплатой за вторую половину месяца может быть совсем небольшой разрыв (гораздо меньше, чем полмесяца).

Но это не значит, что аванс в этом случае можно не платить, присоединив его к зарплате. Аванс нужен все равно, поясняет Роструд.

Кроме того, между зарплатой за декабрь и авансом января образуется разрыв более 15 дней, что является нарушением по мнению Роструда.

Впрочем, как показывает наш опрос, большинство бухгалтеров все равно выплатят декабрьскую зарплату раньше, игнорируя мнение Роструда. Кто-то в январе сделает дополнительную выплату (часть аванса), чтобы не нарушать «правило 15 дней».

Сроки выплаты зарплаты

Как известно, зарплату надо платить не реже двух раз в месяц (каждые полмесяца).

Кстати, можно платить и чаще. Например, недавно Роструд пояснил, как платить зарплату еженедельно по пятницам. Для этого в трудовом договоре придется прописать все пятницы года как срок выплаты зарплаты, так как срок – это дата (число месяца), а не день недели.

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате» Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции. Вы получите диплом ФИС ФРДО на 256 акад.часов, который подтвердит ваши знания и повысит вашу ценность как специалиста. Стоимость курса сейчас 26000 6499 руб. Записаться

При этом выплата должна быть не позднее 15 календарных дней со дня окончания периода, за который она начислена.

То есть самый поздний срок, который может быть установлен для зарплаты за декабрь – 15 января.

А еще новые сроки в 2023 году будут из-за ЕНП и ЕНС.

При этом каждый работодатель определяет свои даты выплаты.

Например, 25 и 10 число, или 27-е и 12-е, или 20-е и 5-е.

Кстати, в 2023 году в зависимости от сроков выплаты аванс и зарплата могут попадать в одну строку формы 6-НДФЛ, а могут в разные. Об этом мы рассказывали тут.

Если отпуск в январе

Трудовой кодекс не содержит запрета на предоставление отпуска во время каникул — с 1 по 8 января 2024 года, но необходимо учитывать, что он продлевается на число нерабочих дней, приходящихся на него. По ст. 120 Трудового кодекса РФ нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отдыха, в число календарных дней отпуска не включаются.

Например, сотрудник берет отпуск с 1 по 14 января 2024 года и не указывает дату выхода на работу и количество дней отпуска. В таком случае его отдых автоматически продлевается на количество нерабочих праздничных дней — на восемь дней. То есть по Трудовому кодексу отдых сотрудника продлится до 22 января, а на работе ему необходимо появиться 23.01.2024.

Чтобы избежать конфликтных ситуаций и недопонимания, мы рекомендуем конкретизировать в заявлении количество дней и дату выхода на работу.

Бухгалтерский учет

Обязанность по уплате НДФЛ в бюджет у налогового агента и раньше, и сейчас возникает только после его удержания. В связи с этим организация вполне может сделать запись по начислению и удержанию НДФЛ с заработной платы за вторую половину декабря 2022 года в январе 2023 года – в момент выплаты зарплаты.

Если организация сочтет целесообразным отразить указанную запись в бухгалтерском учете в декабре 2022 года, то сумма налога, отраженная в учете, должна соответствовать сумме, которую нужно будет фактически удержать при выплате дохода в январе 2023 года (то есть исчисленную с применением ставки 13 %). Если программа настроена на то, чтобы начисление налога было произведено по ставке 15 % в декабре, такое начисление следует скорректировать – разницу отсторнировать в декабре, то есть внести ручную запись методом «красное сторно».

Ставка налога

Согласно п. 3 ст. 226 НК РФ суммы НДФЛ исчисляются налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных п. 4 ст. 226 НК РФ.

С 01.01.2023 меняется налоговое законодательство в части определения даты фактического получения дохода в целях исчисления НДФЛ (поправки внесены Федеральным законом от 14.07.2022 № 263‑ФЗ в п. 2 ст. 223 НК РФ). В частности, с 01.01.2023 датой фактического получения в денежной форме дохода в виде оплаты труда признается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Таким образом, с 01.01.2023 дата исчисления НДФЛ с заработной платы и дата удержания исчисленного налога совпадают (если выплата производится в денежной форме).

До названной даты действовало правило о том, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). В связи с этим в отношении заработной платы дата исчисления НДФЛ и дата удержания налога не совпадали.

В соответствии с названном письмом заработная плата за декабрь 2022 года, выплаченная в январе 2023 года, является доходом налогового периода 2023 года. Следовательно, оснований удерживать с сотрудника НДФЛ по ставке 15 % в январе 2023 года нет.

В рассматриваемом примере нужно рассчитать доход сотрудника за 2022 год (заработную плату за январь – ноябрь 2022 года и за первую половину декабря 2022 года). Если его доход (без учета зарплаты за вторую половину декабря) превысил 5 млн руб. – НДФЛ с аванса за декабрь удерживается по ставке 15 %.

При выплате зарплаты 12.01.2023 за вторую половину декабря применяется ставка НДФЛ 13 %.

Как оплачиваются новогодние праздники тем, кто работает в каникулы

Согласно ст. 153 ТК РФ, работа в выходной или нерабочий праздничный день (а в 2024 году это период с 1 по 8 января) оплачивается не менее чем в двойном размере. Какие оплачивать дни в январе по двойному тарифу, установлено в ТК РФ. Оплата осуществляется по правилам:

Однако сотрудник, работавший в выходные, вправе взять отгул. В этом случае работа в выходной оплачивается в одинарном размере. Но сообщает о своем выборе (брать отгул или нет) работник в письменном виде, тогда в будущем не возникнет разногласий.

Подробнее: как взять отгул на работе

Если от отгула человек отказался, то доплату рассчитывают следующим образом:

оклад / количество рабочих часов в январе 2024 г. × количество отработанных часов × 2.

Для сведения — в соответствии с производственным календарем на 2024 год нормы рабочего времени в январе для пятидневки составят:

Отражение в отчетности

Заработная плата, выплаченная 27.12.2022 за первую половину декабря 2022 года, отражается в годовой отчетности по НДФЛ за 2022 год.

Доход в виде заработной платы, выплачиваемый 12.01.2023, является доходом 2023 года; соответственно, этот доход, а также НДФЛ с такого дохода подлежат отражению в разд. 1 и 2 расчета по форме 6‑НДФЛ за I квартал 2023 года, а также в приложении 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6‑НДФЛ за 2023 год.

За нарушение сроков выплаты зарплаты накажут

Не за горами продолжительные зимние каникулы, и у многих возникает вопрос: когда приходит зарплата за декабрь работникам — до Нового года или после него.

Напомним, что на основании ч. 6 ст. 136 ТК РФ руководство обязано оплачивать труд подчиненных не реже, чем каждые полмесяца в установленные даты, но не позднее 15 дней с окончания периода, за который начислена сумма. В ст. 5.27 КоАП предусмотрено наказание за несвоевременную выплату заработной платы:

Это только при первом нарушении, за повторный инцидент предстоит отдать до 100 000 рублей — компании, до 30 000 рублей — ИП, а должностных лиц ждет либо дисквалификация на срок до 3 лет, либо штраф до 30 000 рублей.

Учитывая, что новогодние каникулы занимают 8 дней и большинство россиян выйдет на работу только 9-го числа, в бухгалтериях хотят понимать, как выплачивается зарплата перед Новым годом, чтобы во время проверок ГИТ не появилось повода для штрафа. Некоторые эксперты боятся досрочных выплат, утверждая, что:

Разберемся, как выплачивают ЗП в бюджетных организациях в декабре с учетом требований закона. Аналогичные правила работают и для коммерческих структур, поскольку трудовое законодательство едино для всех.

Оплата 30 и 31 декабря

В 2023 году последний день года — это воскресенье. Это означает, что и пятидневка, и шестидневка в этот день отдыхают. Разъяснений о том, как оплачивать 31 декабря 2023 года, если работника привлекут к исполнению служебных обязанностей, нет, но по нормам ТК необходимо заплатить в двойном размере или же он сам выберет дополнительный выходной (ст. 153 ТК РФ).

А вот 30 декабря, в субботу, пятидневщики отдыхают, а шестидневщики работают по обычному графику. И если сотрудника-пятидневщика вызовут на работу в последнюю субботу года, то ему заплатят по ст. 153 ТК РФ. А шестидневщик получит за 30.12.2023 как за обычный рабочий день.

Если работники отдыхают в свой законный выходной, то начислите им зарплату по стандартным правилам — как за обычный рабочий день. Если выплата декабрьской ЗП по графику приходится на праздничные дни, то ее перечисляют раньше срока.

Как оплачивать дополнительные дни отпуска

Отпускные выплачиваются в обычном порядке за все дополнительные дни. Праздничные дни, приходящиеся на отпуск (1–8 января 2024 года), оплачиваются отдыхающим в том же порядке, что и работающим, в зависимости от системы оплаты труда, установленной в компании. Но праздники не включаются в количество дней отпуска.

В какие сроки необходимо выдать заработную плату, если дата выплаты приходится на новогодние каникулы

По статье 136 ТК РФ при совпадении дня выплаты с выходным или нерабочим праздничным днем оплата труда в новогодние праздники производится накануне этого дня. Из этого правила следует, как организация должна оплачивать новогодние праздники в 2024 году: заработную плату за декабрь выплатят в срок до 29.12.2023 включительно. По новым правилам НДФЛ за начисления периода с 23 по 31 декабря надо перечислить до последнего рабочего дня в году (п. 4, 6 ст. 226 НК РФ). Но предварительно подайте уведомление об исчисленном подоходном налоге за период с 23 по 31 декабря тоже не позднее последнего рабочего дня.