По результатам работы в течение года сотрудник предприятия может заслужить денежное или иное приятное поощрение. Оно должно быть оформлено работодателем в установленном порядке.

- Основание для начисления и порядок выплаты

- Налогообложение

- Когда выплачивают

- Как установить правила назначения поощрений

- Пример приказа

- НДФЛ и страховые взносы

- Бухучет годовых премий

- Новогодние премии не будут выплачивать две трети работодателей по всей России – опрос

- Виды премиальных вознаграждений

- Приказ о выплате премии

- Как поощрить работника

- Другие вопросы

- С какими документами работает кадровик при поощрении?

- Какое основание для внесения записей в трудовую книжку при поощрении сотрудника?

- Положение о премировании

- Как оформить годовую премию, чтобы включить ее в расходы

- Трудовой кодекс о премиях

- Три условия для включения премии в расходы

- Выводы

- 💡Рекомендуем

- Какими бывают поощрения за труд?

- Бухгалтерский учет годовых премий

- Годовая премия

Основание для начисления и порядок выплаты

Основанием для начисления годовой премии служит тот или иной внутренний документ организации, чаще всего приказ. Порядок выплаты тоже устанавливается локальными нормативными актами. Как правило, речь идет о таких документах, как Положение об оплате труда или Положение о премировании.

Что будет с новогодними премиями в России в декабре

7 495 645-6601

ФГУП МИА «Россия сегодня»

Годовая премия: от чего зависит размер бонуса к Новому году

Годовая премия к Новому году 2023 как рассчитывается, в каком размере и когда выплатят

экономика, общество, работа, headhunter, россия

Трудовой кодекс РФ относит премии и бонусы к стимулирующим выплатам, входящим в состав заработной платы (ст. 129 ТК РФ).

Зарплата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается (ст. 132 ТК РФ). Трудовой кодекс обязывает работодателя установить зарплату работнику в трудовом договоре в соответствии с действующими в организации системами оплаты труда, отраженными в локальных нормативных актах (ст. 135 ТК РФ).

Регламент выплаты годовой премии (бонусов) может быть утвержден в отдельном Положении о выплате годовой премии (премии по итогам года), которое будет содержать все причины, условия и требования для появления приказа о премировании. Если не все специалисты довольны суммой премии, а некоторые не смогли найти свою фамилию в списке, то таким работникам придется напомнить правила оплаты по труду в соответствии со статьей 132 Трудового кодекса РФ.

В Положении должны быть четко прописаны основания:

Понятно, что годовая премия выплачивается тем сотрудникам, кто этот год отработал полностью. А на что могут рассчитывать специалисты, которые на момент издания приказа числятся в штате организации, но были приняты на работу в течение года или не смогли отработать этот год полностью по уважительным причинам, например, рождение ребенка, отпуск по уходу, длительная болезнь или административный отпуск? Как правило, в таких случаях вознаграждение выплачивают пропорционально отработанному времени, но этот порядок надо обязательно закрепить в Положении.

Спорным моментом является факт исключения из списка на премирование работников, которые уволились после окончания года, но до появления приказа. Причем основанием увольнения может быть как инициатива самого работника, так и инициатива работодателя (сокращение штата или численности), а иногда дату увольнения определяет государство (призыв в армию).

Судебная практика показывает, что за защитой «своих кровных» к арбитрам обращаются в основном обиженные генеральные директоры. Для них в определении суда чаще стоит слово «выплатить», а для простых сотрудников – «отказать Х в удовлетворении иска к «Y» о взыскании премии и денежной компенсации морального вреда», как это сделал Московский городской суд в апелляционном определении от 02.03.2015 по делу № 33-6308: «Доводы истца о выполнении им всех КПЭ за период 1 — 4 квартал 2013 года и наличии оснований для выплаты ему годовой премии не влияют на выводы суда о стимулирующем характере спорной выплаты, установление размера, а также сам факт выплаты которой, является правом, а не обязанностью работодателя».

В то время как для сотрудника не важно, является ли его новогодняя премия выплатой по итогам работы за год или же просто подарком от руководства, для бухгалтера такое различие – принципиально.

Премия праздничная

В рассматриваемом нами случае премия, начисленная к Новому году, носит непроизводственный характер, так как она обычно никак не связана с результатами труда. Источником средств может быть либо нераспределенная прибыль прошлых лет, либо доход, полученный от текущей деятельности.

Как известно, распоряжаться прибылью, которая осталась после уплаты налогов, могут лишь собственники компании (ст. 28 закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», подп. 11 п. 1 ст. 48 закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). Следовательно, выплата непроизводственной премии за счет нераспределенной прибыли должна быть утверждена протоколом общего собрания участников или акционеров.

Кроме того, необходим приказ директора фирмы. Оформить такое распоряжение можно как на типовых бланках № Т-11 или № Т-11а, так и в произвольной форме. Важно, чтобы в нем были перечислены фамилии поощряемых сотрудников, основание для выплаты и суммы.

Если все перечисленные документы представлены, то в бухгалтерском учете сумму «праздничной» премии списывают со счета 84 «Нераспределенная прибыль (непокрытый убыток)» в кредит счета 73 «Расчет с персоналом по прочим операциям». В случае, когда решения собственников нет, либо они постановили направить на выплату премии доход текущего года, проводка будет другая. Придется задействовать счет 91 субсчет 2 «Прочие расходы».

Итак, методику оформления непроизводственной премии в бухучете мы разобрали, теперь посмотрим, что происходит в учете налоговом.

Согласно нормам Налогового кодекса, для того, чтобы затраты уменьшали базу по налогу на прибыль, они должны быть не только документально подтверждены, но и экономически оправданы (ст. 252 НК). С первого взгляда кажется, что новогодняя премия не отвечает таким условиям, а, значит, не входит в состав расходов на оплату труда (ст. 255 НК).

Однако не стоит забывать про пункт 21 статьи 270 Налогового кодекса. В нем указано, что при определении налоговой базы не учитываются «расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов)». Отсюда можно сделать следующий вывод: для включения премии в расходы достаточно, чтобы она была названа в Положении о премировании, коллективном договоре, или другом локальном нормативном акте, на который ссылается трудовой договор.

Другими словами, если оговорить в «трудовых» документах премию к новогодним праздникам, то ее можно будет учесть при расчете налога на прибыль. Но фирма должна быть готова к тому, что налоговикам вряд ли понравится такая категория расхода, поэтому подобную позицию, скорее всего, придется отстаивать в суде.

Но это еще не все. Статья 270 Налогового кодекса содержит также пункт 22, посвященный премиям. В соответствии с ним «расходы в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений, не учитываются при определении налоговой базы». К таким специальным средствам с полным правом относят суммы, выделенные собственниками из нераспределенной прибыли (письмо УФНС по г. Москве от 15 декабря 2005 г. № 21-11/92841). Поэтому если собрание участников (акционеров) вынесло решение о выплате работникам новогоднего поощрения за счет прибыли, оставшейся в их распоряжении, то речь о включении такой премии в оплату труда идти не может.

Более понятна ситуация с ЕСН. Если премия не относится к расходам, уменьшающим налоговую базу по прибыли, то единый социальный налог на нее не начисляется (п. 3 ст. 236 НК). Те же обоснования применимы и к взносам в пенсионный фонд. Ну, а если фирма рискнула уменьшить налогооблагаемый доход на величину новогодних премий, то ЕСН и взносы в ПФР платить необходимо.

Рассмотрим еще один налог — НДФЛ. Его удерживают со всех сумм, которые фирма выплачивает своим сотрудникам (подп. 6 п. 1 ст. 208 НК), причем вне зависимости от того, начислены они из чистой прибыли или нет.

И, наконец, рассмотрим взносы по страхованию от несчастных случаев на производстве и профзаболеваний. Их начисляют со всех сумм, которые связаны с оплатой труда. Получается, что если непроизводственную премию не включать в «трудовые» расходы, то взносы можно и не платить. Но не тут-то было. Дело в том, что у ФСС есть список ситуаций (утв. постановлением Правительства от 7 июля 1999 г. № 765), когда взносы не платятся. Премии к праздникам в этом перечне нет. Так что платить, скорее всего, придется. Об этом, кстати, совсем недавно напомнил фонд социального страхования (письмо ФСС от 10 октября 2007 г. № 02-13/07-9665).

Вместо премии — помощь

Новогоднюю премию можно оформить и как материальную помощь. В этом случае ее сумму нельзя учитывать при расчете налогооблагаемой прибыли (подп. 23 ст. 270 НК), зато не придется начислять ЕСН

(п. 3 ст. 236 НК). Помощь также не облагается НДФЛ, но в пределах 4000 рублей (абзац 4 подп. 28 ст. 217 НК).

Премия итоговая

Если новогоднюю премию назвать вознаграждением по итогам работы за год, то смысл выплаты меняется на противоположный. Это уже полноправная производственная премия — со всеми вытекающими последствиями.

В бухгалтерском учете подобное вознаграждение за труд работников учитывают в составе затрат на оплату труда и относят к расходам по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»). Соответственно, премия отражается по дебету счета учета затрат (20, 26, 44 и др.) и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Ситуация с налоговым учетом также вполне ясна. К расходам на оплату труда, уменьшающим базу по налогу на прибыль, фирмы имеют право отнести «начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели» (п. 2 ст. 255 НК). Исключение составляют лишь те бонусы, которые «выплачиваются работникам за счет средств специального назначения или целевых поступлений» (п. 22 ст. 270 НК).

Производственная премия облагается ЕСН (п. 1 ст. 236 НК, п. 3 приложение к информационному письму Президиума ВАС от 14 марта 2006 г. № 106), взносами на обязательное пенсионное страхование (п. 2 ст. 10 закона от 15 декабря 2001 г. № 167-ФЗ), а также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, премия, выплачиваемая сотрудникам по результатам работы в календарном году, подлежит обложению НДФЛ (п. 1 ст. 210 НК).

Итак, мы рассмотрели несколько возможных вариантов выплаты премии сотрудникам к предстоящим новогодним праздникам. И дело не в том, как фирма оформит такой подарок своим работникам. Главное, что подобные вознаграждения стимулируют сотрудников к улучшению количественных и качественных показателей труда.

Волшебства в канун Нового года ждут все! Дети пишут письма с перечнем подарков сказочному Деду Морозу, а взрослые надеются, что уже реальный Дед Мороз на работе порадует их сюрпризом в виде премии. Ранее мы уже писали о такой премии к празднику в 1С: ЗУП ред. 3.1, теперь пришла пора рассказать о ней в программе 1С: Бухгалтерия предприятия ред. 3.0. Бонусом в этой публикации мы разберем интересный нюанс, связанный с включением такой премии в расходы по налогу на прибыль.

Чем премия к празднику отличается от премии по итогам работы за год?

Прежде чем мы приступим к рассмотрению основного вопроа, хочется уделить внимание различиям в этих двух видах премии. Казалось бы, суть одна и та же. Но нет!

Премию к празднику нельзя учесть в расходах по налогу на прибыль!

Об этом свидетельствуют письма Минфина от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283.

И если рассмотреть судебную практику, то однозначного мнения нет. Одни суды встают на сторону тех налогоплательщиков, которые прописывают такой вид премии в своих локальных нормативных актах и разрешают учесть такие расходы в расчете налога на прибыль. Другие же суды непреклонны. Поэтому, если хотите учесть сумму премии в расходах и при этом не хотите проблем с судом и контроллерами, то новогоднюю премию лучше переквалифицировать в премию по итогам года.

Рассмотрим подробно оба варианта начисления, а вы сами принимайте решение, какой из них выбрать.

Премия по итогам года в 1С: Бухгалтерии предприятия

Порядок и условия такой выплаты обязательно должны быть прописаны в локальном нормативном акте организации, одного приказа руководителя для ее выплаты недостаточно.

Для начисления премии по итогам года в программе 1С: Бухгалтерия предприятия ред. 3.0 вам необходимо создать отдельный вид начисления в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления»:

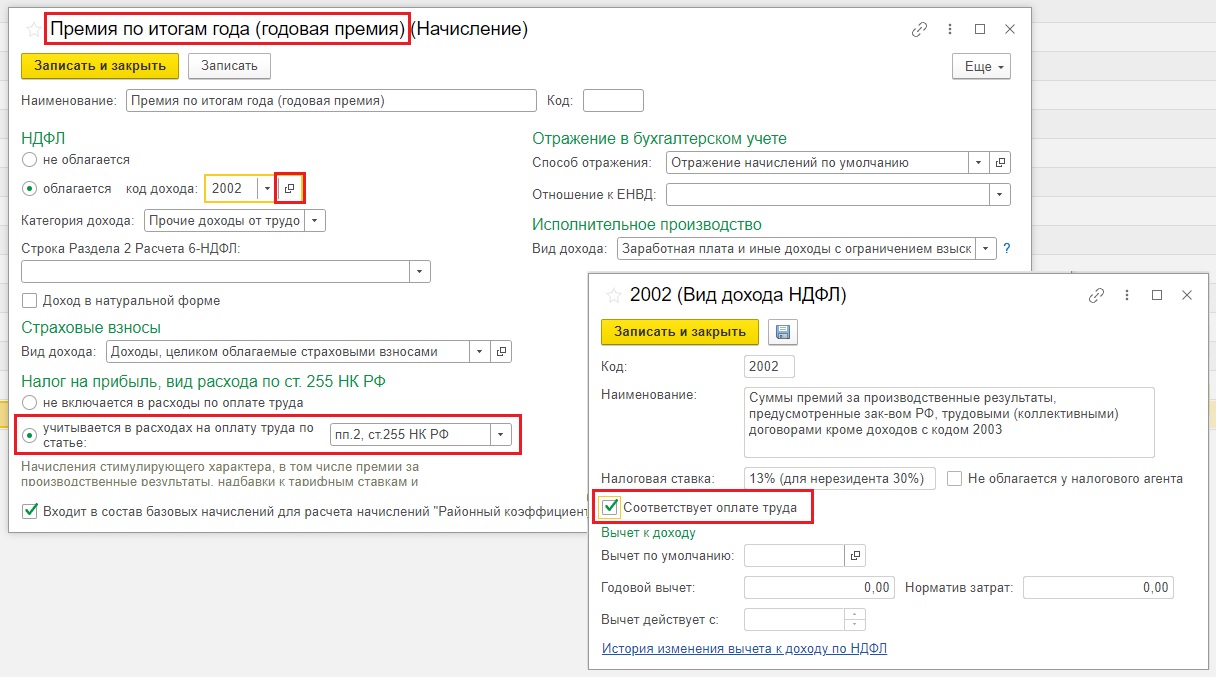

При создании нужно указать следующие данные:

— НДФЛ облагается по коду дохода 2002;- Категория дохода «Прочие доходы от трудовой деятельности»;- Вид дохода «Доходы, целиком облагаемые страховыми взносами»;- Налог на прибыль «Учитывается в расходах на оплату труда по статье пп. 2 ст. 255 НК РФ»;- Входит ли данная премия в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» зависит от того, применяются ли районные коэффициенты к расчету заработной платы в вашем регионе;- Вид дохода «Заработная плата и иные доходы с ограничением взыскания».

Настройки начисления премии по итогам года (можете назвать его и годовой премией – разницы нет) будут выглядеть у вас таким образом:

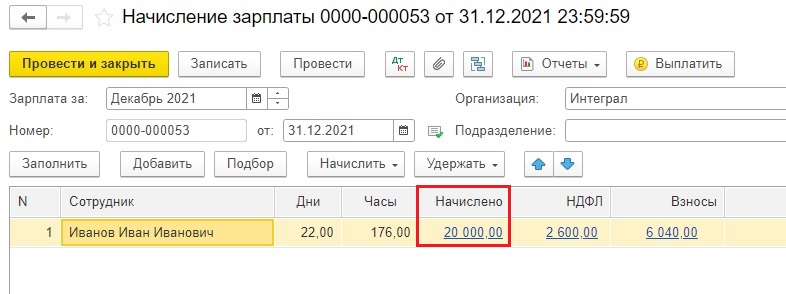

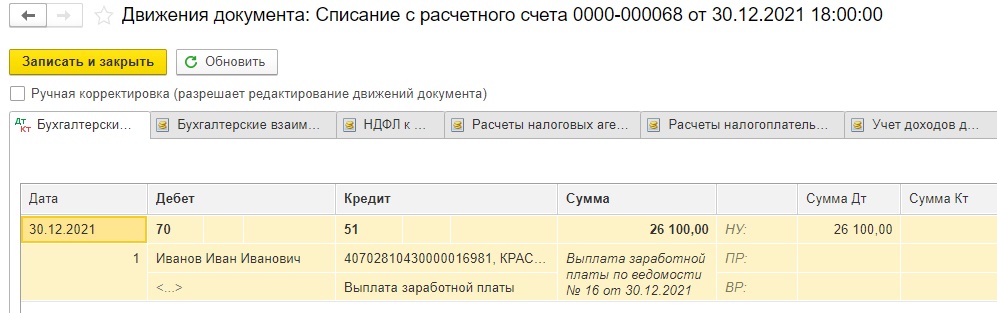

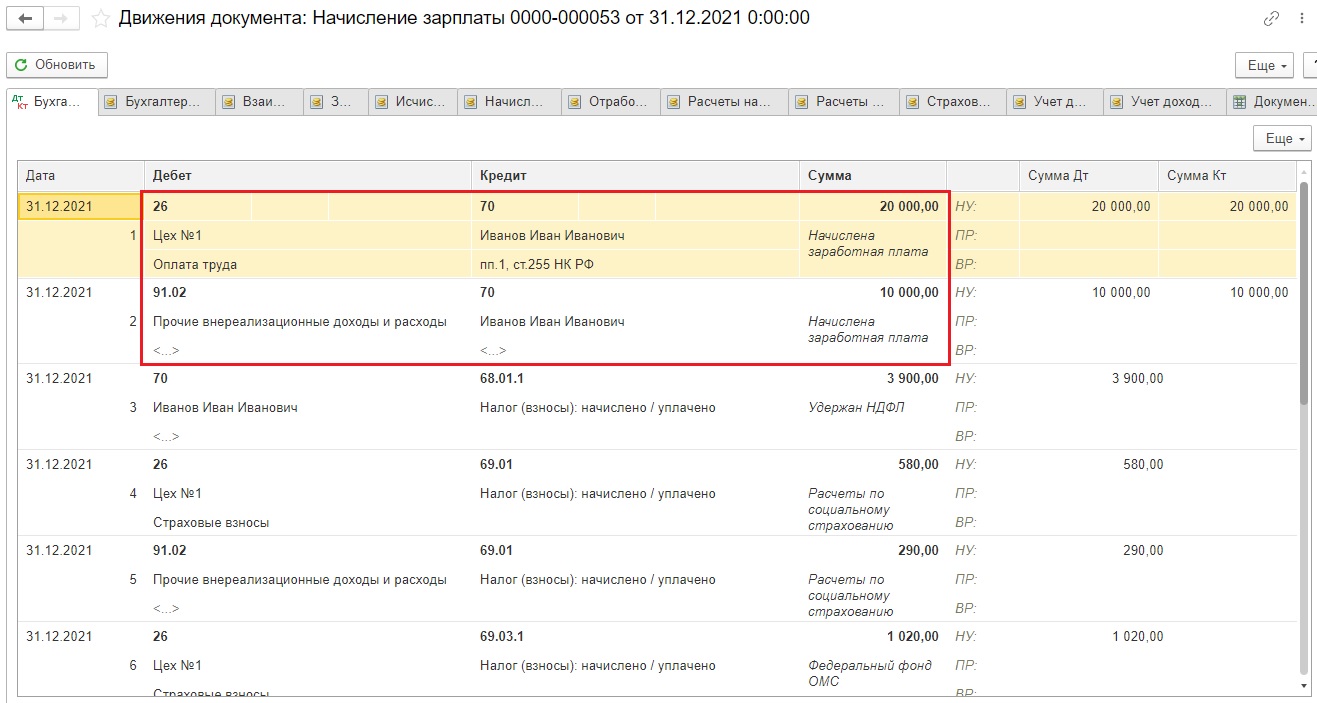

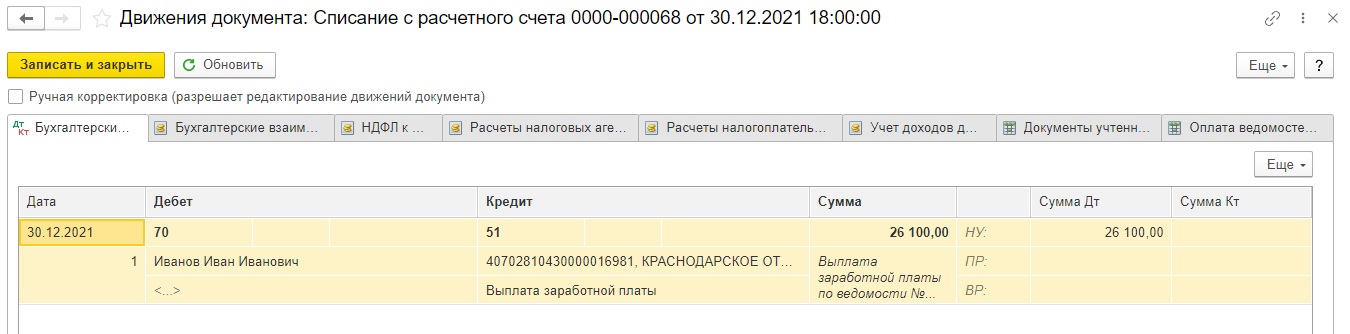

Проводки начисления и выплаты премии по итогам года будут такие же, как и проводки по основной зарплате.

После того, как вы сохранили созданный вид начисления, нужно начислить премию. Сделаем это одновременно с начислением зарплаты.

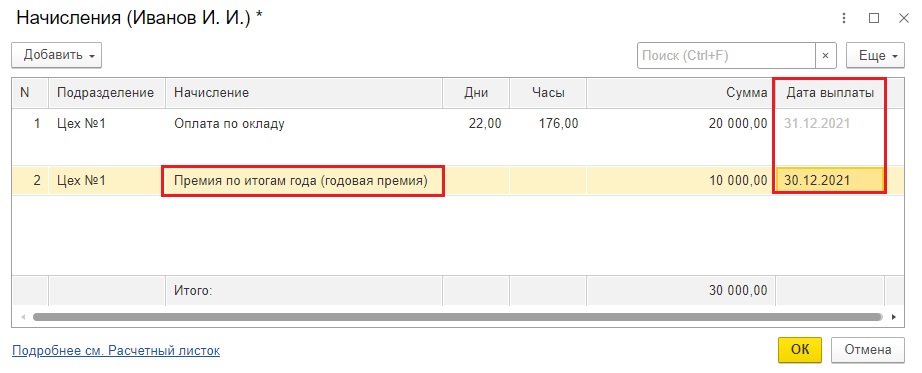

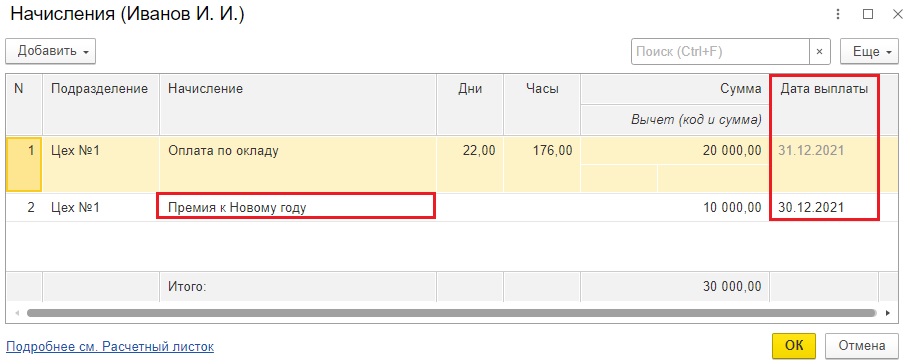

Приведем условный пример: зарплата Иванова И. И. составляет 20 тысяч в месяц. В декабре ему положена премия по итогам года в размере 10 тысяч рублей.

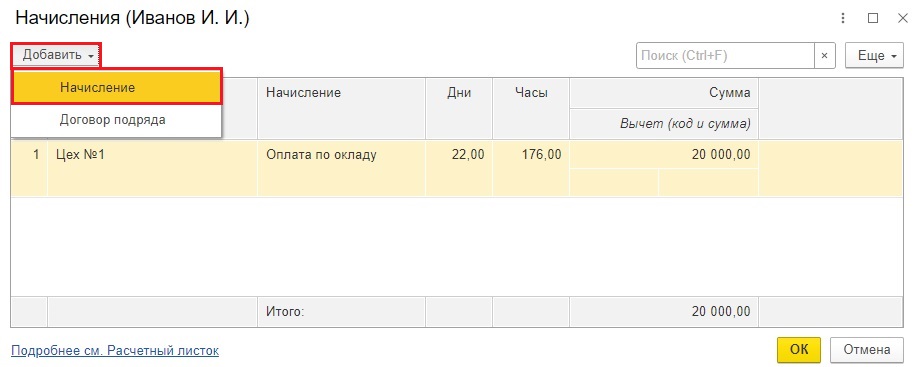

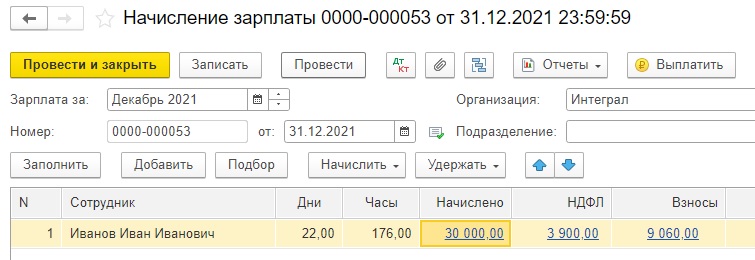

Начислим зарплату в разделе «Зарплата и кадры» — «Все начисления».

Теперь провалимся в сумму 20000 рублей в столбце «Начислено» и попадем в начисления по сотруднику. Видим, что у него отражена только оплата по окладу.

По кнопке «Добавить» можем внести еще неограниченное количество начислений.

Добавим премию по итогам года, введем нужную сумму и обязательно укажем фактическую дату выплаты.

Программа вернет нас обратно в окно начисления зарплаты.

В результате видим 2 начисления в одном документе. Так гораздо удобнее анализировать итоговые суммы НДФЛ и страховых взносов, ведь это всё показано в одном документе.

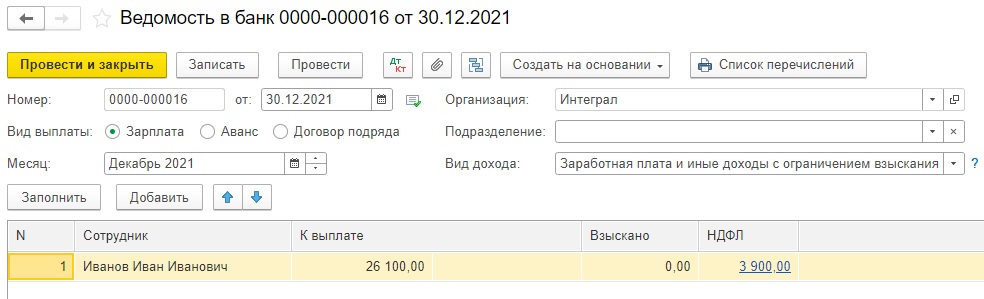

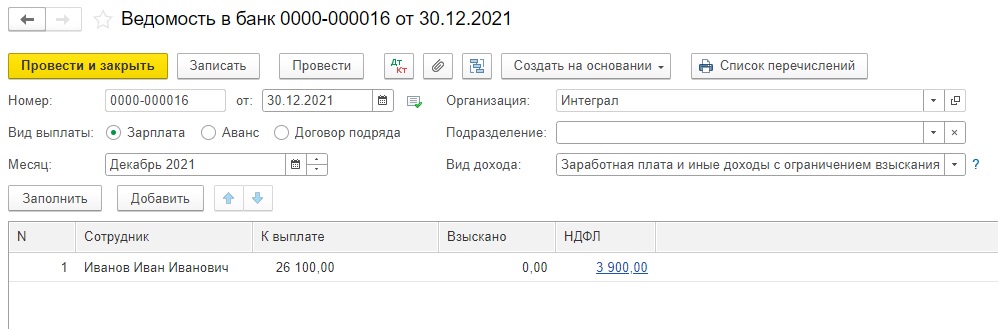

Сформируем единую ведомость на выплату зарплаты и премии.

В данном случае нет смысла делать две отдельные ведомости, т.к. дата выплаты зарплаты и премии совпадает.

Если же у вас даты выплат разные, то и ведомости нужно делать разные, т.к. в шапке ведомости должна стоять фактическая дата выплаты.

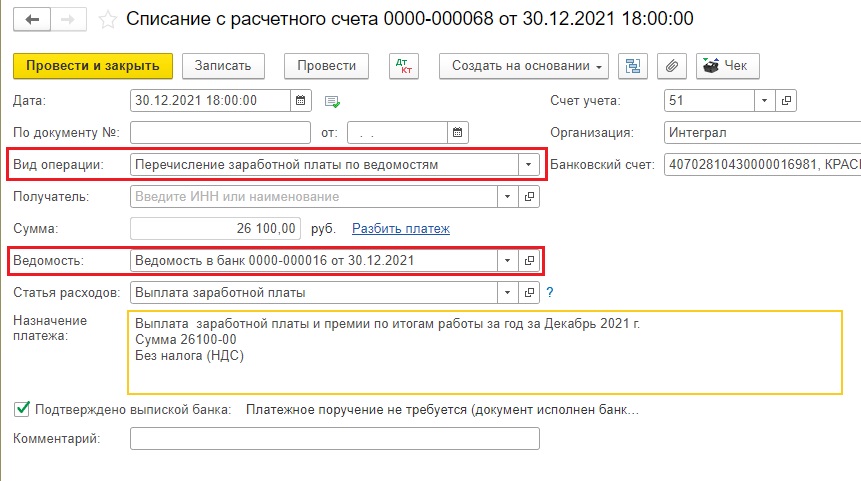

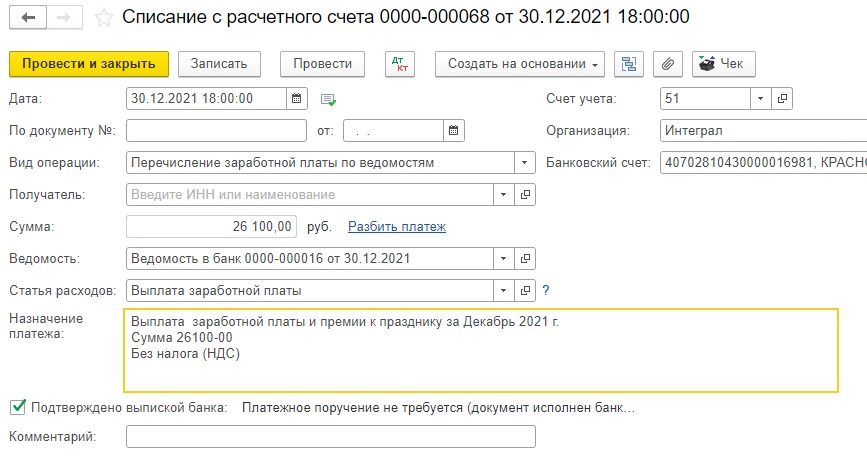

При перечислении денежных средств на карту сотрудника выбирайте вид операции «Перечисление заработной платы по ведомостям» или «Перечисление заработной платы работнику». Не забудьте подтянуть нужную ведомость в документ списания с расчетного счета.

Если же вы всё-таки решили оформить именно премию к празднику, которая не должна попасть в расходы по налогу на прибыль, то далее рассмотрим, как это сделать.

Премии к празднику в 1С: Бухгалтерии предприятия ред. 3.0

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период, а при наступлении какого-то конкретного события. Это может быть профессиональный праздник, юбилей организации, день рождения сотрудника, праздничные дни, установленные ст. 112 ТК РФ, и т.д.

Основанием для выплаты такой премии является распоряжение/приказ руководителя организации о поощрении сотрудника.

Такие премии обычно в систему оплаты труда не включаются.

Данная премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ и страховыми взносами в полном объеме.

Премию к празднику необходимо также ввести новым начислением в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления».

Настройки этого начисления должны быть следующими:

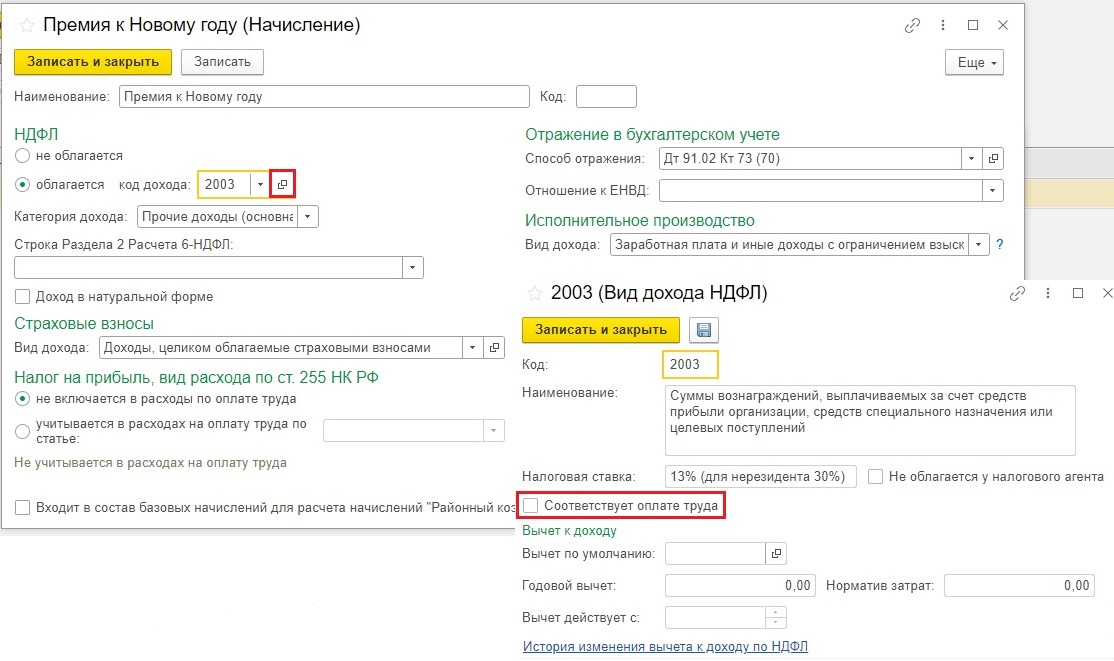

— Облагается НДФЛ с кодом дохода 2003, обратите внимание, что если провалиться в этот код дохода, то галочка «Соответствует оплате труда» не должна стоять.- Категория дохода «Прочие доходы (основная налоговая база)»;- Вид дохода «Доходы, целиком облагаемые страховыми взносами»;- Налог на прибыль «Не включаются в расходы на оплату труда»;- Вид дохода «Заработная плата и иные доходы с ограничением взыскания»;- Ставить галочку напротив позиции «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

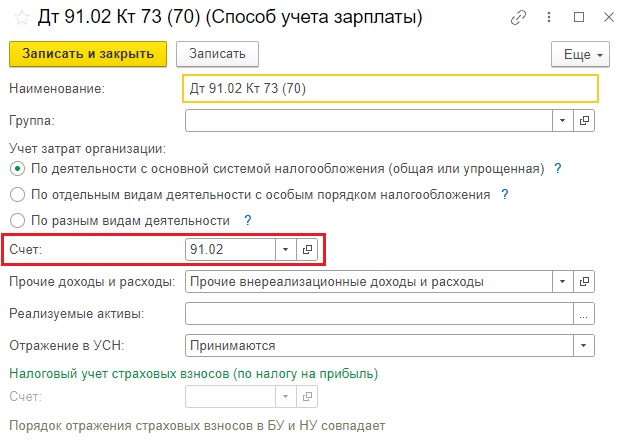

Так как данная премия не включается в расходы по оплате труда в целях исчисления налога на прибыль, то целесообразнее отнести эту премию на счет 91.02.

Для этого зададим новый способ учета зарплаты в строке «Способ отражения»:

Воспроизведем опять наш пример, цифры будут те же, но премия уже не по итогам года, а именно к празднику.

Посмотрим проводки документа:

Видим, что сумма начисленной зарплаты отнесена на счет затрат (в нашем случае счет 26), а сумма премии – на счет 91.02.

Теперь сформируем ведомость на выплату зарплаты:

Нам остается только провести документы выплаты премии и зарплаты:

Дата фактического получения дохода в виде премии к празднику – день ее выплаты, в т. ч. перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога – день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Автор статьи: Ирина Плотникова

Статья 2 Гражданского кодекса РФ прямо указывает, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Если прибыль есть, то у руководства не возникает вопроса – платить или не платить годовую премию. А что делать, если по итогам года компания оказалась без прибыли или вообще в убытке?

Сей печальный факт не является безусловным основанием для полного отказа от выплаты годовых премий работникам, которые, быть может, спасли организацию от худшего варианта развития событий. Но одного производственного характера таких выплат недостаточно, ведь вторым критерием обоснованности расходов является их документальное оформление в соответствии с требованиями законодательства (ст. 252 НК РФ), на что в первую очередь обращают внимание налоговые инспекторы. Поэтому в положение о премировании должны входить различные показатели, помимо получения прибыльности: качество выполненной работы, отсутствие претензий у партнеров, покупателей, получателей услуг, контролирующих органов. Эти показатели могут быть выполнены и при отсутствии прибыли. Соответственно, в приказе должна быть оценка целесообразности и обоснованности выплаты годовой премии для возможности признания расходов при исчислении налога на прибыль, и как следствие, – более скромные суммы премий по сравнению с прибыльными годами.

Налогообложение

Премия – это доход, а значит, она облагается налогом на доходы физических лиц (НДФЛ).

Но есть некоторые исключения, по которым подоходный налог платить не нужно. Два основных из них:

Также в общем порядке премии по итогам года облагаются страховыми взносами. Кроме того, с «13-й зарплаты» удерживают и алименты.

Когда выплачивают

Сроки выплаты зарплат и премий установлены новой редакцией

статьи 136 Трудового кодекса РФ

(ТК РФ). Согласно ей сотрудники должны получить вознаграждение в течение 15 дней после того, как оно начислено. Дата начисления премии определяется работодателем, это может быть:

Пояснения к новой редакции

ст. 136 ТК РФ

были размещены на официальном сайте Министерства труда. В них сказано, что работодатель может самостоятельно выбрать срок выплат и закрепить это решение в коллективном договоре, Положении о премировании или приказе. Трудовое законодательство в таком случае не будет нарушено.

Исследование показало, на что россияне потратят тринадцатую зарплату

Однако если работодатель пропустил срок выплаты —15 дней после начисления — ему грозит административный штраф. Пожаловаться работники могут в трудовую инспекцию.

Как установить правила назначения поощрений

Раздел, регламентирующий поощрения работников, можно включить в правила внутреннего трудового распорядка на предприятии.

Поощрения в виде премий назначаются в соответствии с положением о премировании или отдельными локальными нормами, что содержатся в положении об оплате труда и стимулировании работников.

Составляться они могут с учетом положений прочих нормативов, о которых сказано в ст. 191 ТК РФ.

Пример приказа

10 февраля 2016 г.

«Руководствуясь статьями 22, 129, 132, 191 Трудового кодекса РФ, Положением о премировании работников, принимая во внимание убыточность деятельности Общества за 2015 год по причине снижения объемов производства, но отмечая высокое качество работы и личный трудовой вклад каждого работника Общества по минимизации полученного убытка

выплатить премию работникам ООО «Трейдинг» по итогам работы за 2015 год в следующих размерах:

При такой формулировке приказа снижается риск возможности признания расходов на выплату премии не соответствующими критерию экономической оправданности и неправомерно учтенными при исчислении налога на прибыль (п. 1 ст. 252 НК РФ).

НДФЛ и страховые взносы

Годовая премия всегда входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Минфин в письме от 29.09.2014 № 03-04-06/48497 ответил на вопрос о налогообложении НДФЛ годовой премии, выплаченной работнику при увольнении. Чиновники разъяснили, что годовая премия не является компенсационной выплатой, производимой сотрудникам организации при увольнении, поэтому она облагается НДФЛ в установленном порядке.

Бухучет годовых премий

Премии, которые компания выплачивает по итогам года, будут отражены в бухгалтерском учете в составе расходов по обычным видам деятельности. Проводка по начислению премии будет следующая:

– начислена премия сотруднику.

Если премия выплачена за счет чистой прибыли, то проводка будет другая:

ДЕБЕТ 84 КРЕДИТ 70

– начислена премия за счет нераспределенной прибыли по решению учредителей.

Годовая премия для разных систем налогообложения

Обычный сотрудник может и не знать, какую из трех систем налогообложения (ЕСХН не берем по причине малого применения) использует родная организация. А для бухгалтера это и «хлеб», и головная боль, поскольку для трех систем применяется множество разных вариантов расчета налогов для учета годовой премии, которые к тому зависят от ее источника и оформления.

Предположим, что по итогам работы за 2015 год компания решила в январе начислить и в феврале 2016 года выплатить премию в размере 50 процентов от оклада, то есть 10 000 рублей, менеджеру Колокольчикову. Рассмотрим, как учесть сумму премии в различных ситуациях.

Организация применяет ОСН — общую систему налогообложения (метод начисления) и платит налог на прибыль. Премия предусмотрена трудовыми договорами и (или) Положением о премировании, поэтому ее можно включить в расходы на оплату труда в месяце начисления (подп. 4 п. 1 ст. 272 НК РФ).

Бухгалтер сделает проводки в январе – месяце начисления премии:

ДЕБЕТ 26 КРЕДИТ 70

— 10 000 рублей – начислена годовая премия сотруднику;

ДЕБЕТ 26 КРЕДИТ 69

— 3020 рублей — начислены страховые взносы в ПФ (22%), ФСС (2,9%), ФФОМС (5,1%), на страхование от несчастных случаев и профзаболеваний (0,2%);

Эти проводки уменьшили в январе налоговую базу по налогу на прибыль на сумму 13 020 руб.: начисленной премии – 10 000 рублей и сумму страховых взносов – 3020 рублей.

Премия выплачена в феврале, поэтому

ДЕБЕТ 70 КРЕДИТ 50

— 8700 рублей (10 000 руб. – 1300 руб. ( НДФЛ 13%)) – выплачена премия.

Кстати, при методе начисления премию, начисленную в 2016 году, нельзя учесть в расходах по налогу на прибыль за 2015 год. Эту сумму надо учитывать в периоде начисления данных премий при условии их соответствия положениям статьи 252 Налогового кодекса РФ. На этом настаивает Минфин в письме от 19.10.2015 № 03-03-06/59642.

Организация применяет общую систему налогообложения (метод начисления) и платит налог на прибыль. В Положении о премировании указано, что источником выплаты является чистая прибыль, полученная за предыдущий период.

ДЕБЕТ 84 КРЕДИТ 70

ДЕБЕТ 26 КРЕДИТ 69

Организация применяет ОСНО (метод начисления) и платит налог на прибыль. Премия НЕ предусмотрена трудовыми договорами и (или) Положением о премировании, выплачивается на основании приказа руководителя. Поэтому расклад будет другой.

ДЕБЕТ 26 КРЕДИТ 69

— 3020 рублей — начислены страховые взносы в ПФ (22%), ФСС (2,9%), ФФОМС (5,1%), на страхование от несчастных случаев и профзаболеваний (0,2%).

В бухучете премия учтена в расходах в январе. Для налогового учета в расходы можно включить только начисленные на премию страховые взносы 3020 руб. Сумма самой премии из-за непризнания ее в налоговом учете образует постоянную разницу согласно пункту 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» с одновременным появлением постоянного налогового обязательства:

ДЕБЕТ 99.2 КРЕДИТ 68.2

— 2000 рублей (10000 руб. × 20%) – отражено постоянное налоговое обязательство.

Организация применяет ОСНО (кассовый метод ) и платит налог на прибыль. Годовая премия прописана в трудовых договорах.

Согласно подпункту 1 пункта 3 статьи 273 Налогового кодекса РФ при кассовом методе расходы на оплату труда включаются в состав расходов в момент их выплаты сотруднику. На практике начисленные вознаграждения выплачиваются в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Проводки января (до выплаты премии):

ДЕБЕТ 26 КРЕДИТ 69

Непризнание в налоговом учете января начисленных сумм приводят к образованию в учете вычитаемых временных разниц и, как следствие, возникновению отложенного налогового актива:

ДЕБЕТ 09 КРЕДИТ 68.2

— 2604 рублей ((10000+3020) × 20%) – отражен отложенный налоговый актив.

Проводки февраля (после выплаты премии):

ДЕБЕТ 70 КРЕДИТ 68.1

— 1300 рублей (10000 руб. × 13%) – удержан НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50(51)

КРЕДИТ 68.2 ДЕБЕТ 09

– 2604 рублей – списан отложенный налоговый актив.

Если из условий этого варианта убрать документальное подтверждение годовой премии, то она уже не будет уменьшать налоговую прибыль организации. Поэтому в налоговом учете возникают постоянные разницы согласно пункту 4 ПБУ 18/02, которые приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Организация применяет УСН, платит единый налог с разницы между доходами и расходами.

В этом случае годовые премии могут быть отнесены на расходы после их фактической выплаты при условии их соответствия критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ, то есть, без обоснованного и документального оформления никак не обойтись (подп. 1 п. 2 ст. 346.17, п. 2 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Таким образом, при начислении годовой премии в январе, а фактической выплате – в феврале, сама премия 10 000 рублей и начисленные на нее страховые взносы 3020 рублей (30,2%) можно учесть в расходах только в феврале.

Понятно, что при УСН с объектом «доходы» выплата премии на сумму единого налога не влияет. При ЕНВД судьба годовой премии налоговиков тоже не заинтересует, поскольку налоговая база для исчисления суммы ЕНВД зависит только от вида и характеристики предпринимательской деятельности (п. 2 ст. 346.29 НК РФ).

Если же организация ведет хозяйственную деятельность в двух системах налогообложения, например, ОСНО для производства и ЕНВД для торговли, тогда она обязана вести раздельный учет доходов (расходов) (п. 2 ст. 274, подп. 7 п. 2 ст. 346.26 НК РФ). Поэтому если вознаграждение производят сотруднику, трудящемуся одновременно для ОСН и ЕНВД, то сумму премии придется распределить между видами деятельности.

Как годовая премия влияет на средний заработок

Порядок расчета среднего заработка предусмотрен постановлением Правительства РФ от 24.12.2007 № 922 (далее – Порядок). Годовая премия обязательно входит в состав заработной платы при расчете командировок, отпускных, компенсаций при увольнении.

Но пункт 15 Порядка ограничивает количество годовых премий для расчета и разрешает учитывать только вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

Это требование актуально для тех организаций, в которых могли «запоздать» с премией или совместить по времени выдачу годовых премий за один-два календарных года. Если в расчетный период попадет две годовых премии, то для расчета предыдущую премию надо исключить, даже если жалко расставаться с приятной для глаз суммой.

Сотрудник Ганапольский с окладом 30 000 рублей идет в отпуск в марте 2015 года. В расчетном периоде с 1 марта 2014 года по 28 февраля 2015 года ему была начислена одна годовая премия: 30000 рублей за 2013 год в апреле 2014 года. За 2014 год годовую премию в связи с нелегким финансовым положением никому не дали.

Следуя требованию Порядка, из расчета должна быть исключена премия за 2013 год, и сумма отпускных будет рассчитана исходя из оклада.

30000 руб. х 12/12/29,3 х 28 = 28668,94 рублей.

(30 000 руб. х 12 + 30 000)/12/29,3 х 28 = 31058,02 руб.

Кстати, порядок расчета среднего заработка для пособий по временной нетрудоспособности, беременности и родам, пособия по уходу за ребенком не отличается подобным «драконовским» требованием, и все годовые премии, начисленные в расчетном двухлетнем периоде и на которые были начислены страховые взносы в ФСС, поддержат «копеечкой» своего обладателя (ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Новогодние премии не будут выплачивать две трети работодателей по всей России – опрос

По словам заместителя генерального директора сервиса «Работа.ру» Александра Ветеркова, согласно опросу, не намерены выплачивать своим сотрудникам новогодние премии 63% работодателей. Доля бизнесменов, принявших сегодня такое решение, по сравнению с прошлым годом выросла почти вдвое по ряду причин, к которым привела ситуация в экономическом секторе, отмечает специалист.

«В этом году меньшее количество работодателей готовы выплачивать новогодние премии сотрудникам, так как многие столкнулись с оптимизацией или урезанием бюджетов в 2022-м», – сказал Ветерков.

37% опрошенных работодателей сообщили, что будут выплачивать традиционные премии своим сотрудникам к Новому году. При этом почти половина из них (16%) заявили, что поощрят не всех, а только тех, кто это заслужил.

О том, что размер новогодних премий для большинства сотрудников будет зависеть от их результатов, заявили 50% руководителей.

При этом 20% работодателей отметили, что их работники получат премию в размере 10% от ежемесячной зарплаты. 6% заявили, что премии в их компании составят 20 – 40% от з/п.

5% готовы выплатить 50-процентную премию. Двойной оклад перед новым годом планируют выплатить только 3% опрошенных. А «13-ю зарплату» намерен выплачивать каждый десятый (9%) работодатель.

Аналитики отмечают, что о готовности сохранить новогодние выплаты сообщают преимущественно руководители компаний из сферы торговли, производства и агропрома.

В опросе, проведенном в сентябре, приняли участие 1,1 тысяч работодателей по всей России.

Некоторое время спустя после объявления в РФ частичной мобилизации 21 сентября власти многих регионов страны заявили о решении отменить масштабное празднование Нового года и сэкономленные направить средства на экипировку для военнослужащих, участвующих в СВО.

О свертывании масштабных празднований Нового года на фоне СВО ранее сообщили в Москве, Санкт-Петербурге и Ленинградский области, а также Курской, Брянской, Мурманской, Смоленской, Курганская и Ростовской областях, Краснодарском крае, Забайкалье, Чечне, Калмыкии и Северной Осетии – Алании.

От бюджетных трат на Новый год отказались также Крым и Севастополь.

Виды премиальных вознаграждений

Премия по итогам года не зря называется «13-й заработной платой»: такая выплата нередко равняется месячному окладу сотрудника.

Но жесткого правила нет, и наряду с таким расчетом применяют и другие. Размер премии в итоге напрямую зависит от порядка, прописанного и установленного в Положении о премировании компании. Организации могут начислять вознаграждения в различных вариантах:

Кроме того, как премию можно рассматривать выплаты за KPI (от англ. Key Performance Indicators — «ключевые показатели эффективности»), когда в зависимости от достижения поставленных целей в определенный период — месяц, квартал, год — работнику начисляют дополнительные средства. Регламентируют это также локальные нормативные акты компании.

Приказ о выплате премии

Приказ о выплате премии – это основание для начисления сотруднику денежных средств. Единая форма приказа не утверждена, поэтому при составлении такого документа стоит руководствоваться обычными правилами делопроизводства.

Зачастую в организациях используют уже готовые бланки или составляют собственные.

Приказ о выплате премии может быть составлен на отдельного человека или на весь коллектив — на усмотрение руководства.

Все о расчете отпускных: лайфхаки, как увеличить размер выплат

Как поощрить работника

Поэтапно это происходит так.

1. Определение основания для поощрения.

В ст. 191 ТК РФ приведено общее основание — добросовестный труд. В локальной нормативке предприятия могут закреплены более конкретные основания.

2. Выбор разновидности поощрения.

Это могут быть как поощрения, предусмотренные только лишь ст. 191 ТК РФ, так и иные, закрепленные в ЛНА.

3. Составление и регистрация представления о поощрении.

В этом документе закрепляется информация о том, кто именно будет поощряться, на каком основании и каким образом.

Обычно представление направляет директору предприятия непосредственный руководитель поощряемого сотрудника. Бывает, что оно приходит со стороны профсоюза, общего собрания коллектива, директора отдела кадров.

4. Издание и регистрация приказа директора о поощрении сотрудника.

Составить его можно в свободной форме или же на типовом бланке Т-11 или Т-11а (Т-11 — для поощрения одного работника, Т-11а — для нескольких).

5. Ознакомление работника с приказом под подпись.

6. Непосредственно поощрение.

Дополнительно к поощрению можно оформить благодарность на особом бланке либо, например, на именной табличке.

7. Внесение в трудкнижку работника записей о поощрении, если того требует закон.

В соответствии с п. 25 Порядка, утв. Приказом Минтруда от 19.05.2021 № 320н, в трудовую книжку записываются сведения:

Сведения о поощрении фиксируются в трудкнижке (п. 26 Правил по приказу № 320н):

Отдельной строкой в графу 3 раздела «Сведения о трудкнижке» вписывается полное и сокращенное (если имеется) название предприятия (при этом, графы 1, 2 и 4 в той же строке остаются пустыми).

Если предприятие ведет личные карточки работников, то сведения о поощрении также могут быть отражены в карточке поощряемого.

Другие вопросы

За достижения, перечисленные в ст. 191 ТК РФ, а также другие, если они действуют в отношении предприятия.

С какими документами работает кадровик при поощрении?

С учетом положений используемой нормативной базы задействуются документы:

Какое основание для внесения записей в трудовую книжку при поощрении сотрудника?

Записи в трудовую книжку вносятся на основании п. 25 и 26 Порядка по приказу № 320н.

Положение о премировании

Положение о премировании – это внутренний документ организации, в котором прописываются все аспекты, касающиеся вознаграждений:

Положение о премировании может быть оформлено как самостоятельный документ или в качестве дополнения к Положению об оплате труда. Разрабатывает его обычно специально созванная комиссия, отдел кадров или сам руководитель. Такой локальный нормативный акт должен включать в себя не только условия начисления и размер вознаграждения, но и отражать специфику деятельности организации.

Как оформить годовую премию, чтобы включить ее в расходы

В декабре компании нередко выплачивают премии «к празднику». А бухгалтер задается вопросом: как оформить годовую премию так, чтобы учесть ее в расходах и тем самым снизить налогооблагаемую базу для налога на прибыль?

Трудовой кодекс о премиях

В ст. 129 ТК говорится, что оплата труда, помимо самого вознаграждения непосредственно за труд, включает выплаты стимулирующего и компенсационного характера. Упоминаний про премии к Новому году или дню рождения закон не содержит.

В соответствии со ст. 191 ТК о поощрениях, работодатель может выдать сотруднику премию, если тот добросовестно выполняет свои обязанности на работе. Таким образом, премия — это доплата, которую выдают именно за трудовые достижения.

Чтобы за счет премии можно было уменьшить налогооблагаемую базу по налогу на прибыль, важно, чтобы она отвечала на два вопроса: «за что выплачивается?» (здесь нужно понимать, за какие конкретно достижения) и «в какой сумме?». Такую выплату можно выдать сотруднику за успехи в работе и не выплатить тому, кто нарушил трудовую дисциплину, не достиг KPI и т.д.

Подтверждение этому есть в п. 2 ст. 255 НК. Она указывает, что премии — начисления стимулирующего характера — можно отнести к расходам, если их выплачивают за достижение каких-либо трудовых показателей: производственные результаты, повышение качества работы и т. д.

Три условия для включения премии в расходы

Минфин в письме от 08.07.2019 № 03-03-06/1/49986 указал, что для включения премии в расходы предпринимателю нужно выполнить три условия:

По подп. 21 и 22 ст. 270 НК налогооблагаемую базу НЕ уменьшают:

П. 1 ст. 252 НК устанавливает, что обоснованные расходы — это затраты, которые можно оценить в денежном выражении. Также это должны быть расходы, которые произведены в целях получения компанией дохода.

Что касается документального обоснования, то кроме упоминания премий в ЛНА, нужно сделать ссылку на этот документ в трудовом договоре с сотрудником. А непосредственно выплату премий корректно оформлять приказом — индивидуально для работника или на нескольких сотрудников сразу.

Выводы

Налоговая инспекция уделяет значительное внимание расходам на оплату труда, а особенно — различным стимулирующим выплатам. Премии к общероссийским праздникам и юбилеям расходами, которые уменьшают налоговую базу, не признаются. Даже если они прописаны в трудовых и коллективных договорах.

Такие выплаты не отвечают требованиям ст. 252 НК, что подчеркивает Минфин в письме от 24.01.2023 № 03-03-06/2/4937. Подтверждение такой же позиции есть в постановлениях Арбитражного суда Северо-Кавказского округа от 15.04.2015 № Ф08-894/2015 и Арбитражного суда Московского округа от 12.07.2016 № Ф05-9407/2016.

Если работодатель желает учесть премии в расходах для снижения налогооблагаемой базы, то их нужно начислить сотрудникам на основании годовых результатов труда. А их выплату можно приурочить к Новому году.

💡Рекомендуем

Подготовили полезный материал, как отражать новогодние расходы организации: бухучет и налогообложение. Проверьте, все ли правильно вы делаете.

Этот контент бесплатно доступен подписчикам Клерк. Премиум.

Какими бывают поощрения за труд?

Положения ст. 191 ТК РФ предусматривают, что предприятие может поощрить работников, которые добросовестно трудятся, посредством:

Коллективным договором или правилами внутреннего распорядка, ведомственными уставами и положениями о дисциплине могут устанавливаться иные виды поощрений. Работник за особы трудовые заслуги перед страной может быть представлен и к государственной награде.

Бухгалтерский учет годовых премий

Бухгалтерский учет годовых премий зависит от того, когда их выплачивают по внутренним документам организации (например, согласно Положению о премировании).

Премиальное вознаграждение по итогам года в организациях отражается в бухучете в составе:

В первом случае проводка по начислению премии будет следующая (где Дт — дебет, Кт — кредит):

В случаях, когда премия выплачивается за счет чистой прибыли, проводка будет другая:

«Счет 91 стоит упоминать в записях вне зависимости от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года. Нельзя использовать счет 84 в отображении таких расходов. Это будут прочие расходы, влияющие на финансовый результат компании. Поэтому такие расходы необходимо отражать по дебету счета 91-2 (из Инструкции к плану счетов)», – объясняет Анастасия Антоненко, бухгалтер по расчету заработной платы.

Годовая премия

Когда результаты проделанной за прошедший год работы соответствуют ожиданиям работодателя, сотрудники организации могут получить дополнительное вознаграждение в виде годовой премии или, как ее еще называют, «13-й зарплаты».

Некоторые работодатели выплачивают годовую премию только тем сотрудникам, которые отработали текущий год полностью. Другие, напротив, стараются стимулировать новичков и рассчитывают премию за отработанные месяцы. Такая же практика применяется к увольняющимся работникам.