Добрый день. Я родилась 22.02.1965. У меня возник вопрос по пенсионным баллам. Дело вот в чем: на сайте госуслуг я посчитала свою пенсию на август 2021 года — время, когда я должна выйти на пенсию по новым правилам, — и получилось, что мне не хватает стажа и пенсионных баллов.

Стажа мне не хватает : вместо 12 положенных лет у меня наберется 11,76, то есть будет не хватать буквально около 4 месяцев. Скажите, пожалуйста, мне просто надо доработать на эти 4 месяца дольше, то есть выйти на пенсию, например, в декабре 2021 года? Это первый вопрос.

Также при зарплате в 20 тысяч рублей я недобираю около 8 баллов. Как мне их докупить?

И включается год обучения в ТУ в мой стаж и начисляются за это баллы?

И страховой стаж, и пенсионные баллы можно докупить или отработать. Купить стаж и баллы можно у пенсионного фонда, перечислив деньги на его счет. Деньги можно перечислить самостоятельно через банк или попросить об этом работодателя.

- Как получить пенсию

- Как купить пенсионные баллы и увеличить стаж

- Как наработать пенсионные баллы

- Обучение в качестве страхового стажа

- Как определяется число баллов и их стоимость

- Как это отразится на пенсии

- Таблица стоимости пенсионного балла и фиксированной выплаты по годам

- Наглядно о пенсиях в 2022-м – сводная таблица

- Покупка пенсионных баллов в 2022 году

- Для чего нужна покупка баллов

- Как накапливаются пенсионные баллы

- Кто может купить пенсионные баллы

- Как заплатить взносы в ПФР

- За сколько продается пенсия

- Можно ли купить трудовой стаж

- Как платить взносы в ПФР за неполный период

- Какая альтернатива покупке баллов

- Как пенсионные баллы влияют на размер пенсии

- Насколько выгодно покупать баллы в 2022 году

- Индивидуальный пенсионный коэффициент (ИПК) в 2022 году

- Что такое ИПК в 2022 году

- Расчет индивидуального пенсионного коэффициента

- Узнать количество пенсионных баллов

- Максимальный размер индивидуального пенсионного коэффициента по годам

- Какой ИПК необходим для пенсии в 2022 году

- Стоимость пенсионного балла и размер фиксированной выплаты к пенсии в 2022 году

- Пенсионный балл в 2022 году

- Фиксированная выплата и надбавки к ней в 2022 году

- Пенсионный балл и фиксированная выплата работающим пенсионерам

- Повышение, пенсионный возраст, стаж и баллы

- Что такое пенсионные баллы

- Законодательное регулирование

- Как узнать размер будущей пенсии

- Примеры периодов, за которые дают пенсионные баллы

- Фиксированная часть страховой пенсии

- Премиальные коэффициенты

- Какие коэффициенты применяют, если обратились за пенсией по старости, в соответствии со статьей 8 закона о страховых пенсиях, не сразу

Как получить пенсию

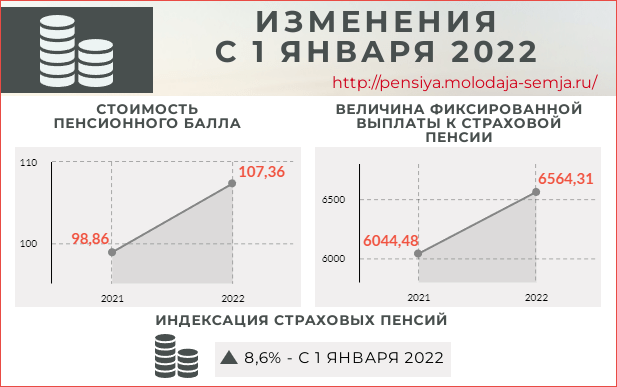

В 2021 году страховая пенсия по старости состояла из фиксированной выплаты 6044,48 в месяц с доплатой за каждый балл 93 .

В 2022 году страховая пенсия по старости состоит из фиксированной выплаты 6564,31 в месяц с доплатой за каждый балл 107,36 .

Заберите свое у государства!

Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

Страховой стаж — это количество лет, которое работодатель платил за работника страховые взносы в пенсионный фонд. Пенсионные баллы — это размер уплаченных страховых взносов, пропорциональных зарплате. То есть чем больше зарплата, тем быстрее накапливаются пенсионные баллы.

Страховые взносы на пенсию начисляют в размере 22%, если зарплата не больше средней по стране, умноженной на 2,3, с учетом ежегодной индексации. В 2022 году максимальный размер заработка, на который страховые взносы начисляют в размере 22%, индексировали в 1,069 раза, и сумма составила 1 565 000 в год, или 130 417 Р в месяц. На сумму выше этой страховые взносы начисляются в размере 10%.

Например, при зарплате 20 000 работодатель перечисляет за вас 4400 страховых взносов в месяц. Если бы ваша зарплата была 200 000 , работодатель перечислял бы:

22% с 1 565 000 в год: 1 565 000 × 0,22 = 344 300 в год, или 28 692 в месяц, 10% с остальной годовой зарплаты: 200 000 × 12 = 2 400 000 − 1 565 000 = 835 000 × 0,1 = 83 500 в год, или 6958 в месяц.

Итого получается 35 650 в месяц.

В некоторых организациях, например в , страховые взносы в ПФР ниже, а в других, например с тяжелыми условиями труда, — выше.

Количество пенсионных баллов за год равно отношению фактически уплаченных за год страховых взносов к максимально возможному размеру страховых взносов, умноженному на 10.

Минимальная сумма страховых взносов за год — пенсионный тариф от 12 минимальных размеров оплаты труда, МРОТ. Максимальная — в 8 раз больше.

Минимальный размер оплаты труда в 2021 году — 12 468 , в 2022 году — 13 890 .

Посчитаем, сколько пенсионных баллов вы получили за 2021 год, если размер вашей зарплаты не изменился.

За год за вас перечислили 4400 × 12 = 52 800 страховых взносов.

Максимально возможный размер страховых взносов в 2021 году будет равен 12 468 × 12 × 8 × 22% = 263 324,2 .

То есть в 2021 году вы заработали 52 800 / 263 324,2 × 10 = 2,06 пенсионного балла.

Если вы продолжили работать в 2022 году, то сможете заработать еще баллов. При той же зарплате в 20 000 за год за вас опять перечислили 52 800 страховых взносов.

Максимально возможный размер страховых взносов в 2022 году равен 13 890 × 12 × 8 × 22% = 293 356,8 .

То есть в 2022 году вы заработаете 52 800 / 293 356,8 × 10 = 1,8 пенсионного балла.

Итого будет 3,86 балла, а вы пишете, что не хватает около 8. Чтобы получать страховую пенсию, придется продолжать работать или докупать баллы.

Как купить пенсионные баллы и увеличить стаж

Пенсионные баллы можно купить, если доплатить страховые взносы и предварительно известить пенсионный фонд о таком намерении.

Для уплаты дополнительных взносов нужно подать заявление в ПФР напрямую, заказной почтой или через личный кабинет застрахованного лица на сайте ПФР. Такие заявления можно заполнять на бланке или те сведения написать в свободной форме. Ответ дадут сразу, если подали заявление лично, либо отправят в течение трех рабочих дней почтой или через уведомление на сайте, если заявление отправили почтой или через ЛК.

Взносы можно платить разовым платежом или делать ежемесячные отчисления. Уплата годового минимума страховых пенсионных взносов прибавляет год к страховому стажу. Купить можно только половину страхового стажа.

Заявление о внесении дополнительных взносов также можно отправить через работодателя или МФЦ.

Уплачивать страховые взносы можно самостоятельно через любой банк по реквизитам ПФР или через работодателя. Для этого нужно написать заявление в свободной форме и указать, какую сумму или какой процент от зарплаты работодатель должен перечислять в пенсионный фонд. Зарплата станет меньше, но пенсионных баллов — больше.

Как наработать пенсионные баллы

Баллы можно не только докупить, но и наработать. Для этого нужно дольше не выходить на пенсию и получать официальную зарплату со страховыми отчислениями. Стаж при этом тоже увеличится, но, если его минимальный размер уже отработан, это ни на что не повлияет.

В 2022 году за год работы начисляют максимум десять баллов. Если вам не хватает восьми баллов, а за 2021 и 2022 годы при зарплате в 20 000 в месяц вы заработаете 3,86 — останется 4,14. Но поскольку МРОТ меняется и ваша зарплата может измениться, невозможно заранее подсчитать, сколько баллов вам будет не хватать, если продолжите работать в 2023 году.

Обучение в качестве страхового стажа

Годы обучения в училищах, средних и высших учебных заведениях и на курсах повышения квалификации до 1 января 2002 года засчитывают только в общий трудовой стаж. В страховой стаж периоды обучения не засчитывают, потому что страховые взносы в пенсионный фонд за это время никто не платил.

Как видите, докупить пенсионные баллы несложно, хоть и дорого. Чтобы лучше понять, из чего состоит пенсия и чего ждать от государства в старости, почитайте нашу подборку про пенсию.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Министерство труда опубликовало расчеты предельной базы обложения пенсионными взносами на 2022 год. Благодаря этому, можно точно рассчитать – сколько сможет прибавить к своей пенсии работник, зная свою точную зарплату.

Когда-то, с 2002 по 2014 годы, пенсия рассчитывалась очень просто и понятно – все взносы россиян учитывались по специальным счетам и суммировались, а государство каждый год прибавляло к ним определенный процент (то есть, компенсировало инфляцию). И при выходе на пенсию все накопленные на счету пенсионера условные деньги делились на число месяцев ожидаемой продолжительности жизни – в 2002 году это было 144 месяца, в 2014-м цифра дошла до 228 месяцев.

Кроме того, что получалось от деления «накоплений» на период выплаты, пенсионер получал еще и базовую часть пенсии – в 2014 году это было 3910 рублей.

Важно: это не накопительная пенсия, а обычная трудовая (которая затем стала страховой). Эти деньги – пенсионный капитал – учитывались по счетам условно, тогда как в случае накопительной пенсии они непосредственно закреплялись за будущим пенсионером.

С 2015 года система изменилась:

Другими словами, с 2015 года пенсионные взносы (а именно 16% из ставки в 22%) так же учитываются по индивидуальному личному счету, но сразу пересчитываются в баллы (они сейчас называются индивидуальные пенсионные коэффициенты).

В теории система не изменилась – те же взносы дают право на примерно такую же прибавку к пенсии, но в период кризиса власти поднимали стоимость балла не так сильно, как росли цены, как результат – пенсионеры недополучили часть своих денег.

Как определяется число баллов и их стоимость

Каждый год, начиная с 2021-го, пенсионер может получить не более 10 пенсионных баллов. При этом максимальное количество – 10 баллов – дается за уплату взносов на обязательное пенсионное страхование с предельной суммы доходов.

То есть, работодатель уплачивает за работника 22% от его зарплаты в Пенсионный фонд. Затем этот взнос делится на 2 части:

А пересчитываются они пропорционально предельной сумме взносов и 10 баллам. Так, получить 10 баллов в 2022 году можно будет, если сделать за год взносов с суммы в 1 565 000 рублей:

Другими словами, за зарплаты в 130 тысяч рублей или в 150, 200 или 300 тысяч рублей работник получит одинаковые 10 пенсионных баллов. А вот если зарплата будет меньше 130 тысяч рублей, число баллов будет рассчитываться именно как пропорция. Примеры расчета:

Взносы на всю зарплату свыше 130 416 рублей работодатель будет платить по ставке 10%, и они пойдут полностью на солидарную часть пенсии (то есть, не будут учитываться при расчете пенсии).

Однако есть еще одно нововведение. С апреля 2020 года предприятия малого и среднего бизнеса при соблюдении ряда условий могут платить страховые взносы в размере всего 15%. Схема такая:

Разберем на примере. Если учесть, что по данным Минтруда МРОТ на 2022 год будет принят в размере 13 890 рублей, расчеты такие:

Таким образом, работать на предприятии малого и среднего бизнеса с точки зрения будущей пенсии окажется не очень выгодно – хотя для работодателей такая новация будет кстати, и за счет этого они могут повысить зарплаты работникам.

Что касается индивидуальных предпринимателей, для них в 2021 году сохраняли прежний размер фиксированных взносов, в 2022-м они все же вырастут: ИП должны будут заплатить минимум 34 445 рублей на обязательное пенсионное страхование и минимум 8 766 рублей на медицинское страхование. Но если доходы ИП будут выше 300 тысяч рублей в год, за все, что сверху, предприниматель должен будет заплатить 1% взносов на ОПС.

Уплаченные взносы будет пересчитаны в баллы по тем же правилам. Так, минимальные фиксированные взносы дадут такие баллы: 34 445 / 250 400 * 10 = 1,376 балла. В 2021-м предельная база ниже, но взносы еще ниже – поэтому ограничиваться фиксированными взносами для ИП в 2022 году станет менее выгодно (то есть, за них ИП получит меньше пенсионных баллов).

Как это отразится на пенсии

Пенсионные коэффициенты пересчитываются в рубли, когда гражданин выходит на страховую пенсию. В 2021 году каждый балл «стоит» 98,86 рублей, а в 2022-м это будет уже 104,69 рублей. Всем, кто уже получает пенсию, стоимость баллов пересчитают автоматически с 1 января (кроме работающих пенсионеров – им это сделают только в случае увольнения).

Таким образом, за 2022 год заработать прибавку к пенсии выше тысячи рублей можно будет, лишь получая самую высокую зарплату. Правда, в 2023-м стоимость балла вырастет еще сильнее – тогда и получить тысячу рублей к пенсии будет проще. Однако цены за этот же период вырастут пропорционально.

Важно: коэффициент индексации пенсий, пока установленный на уровне 5,9%, могут пересмотреть в сторону повышения. Тогда, соответственно, вырастут и стоимость пенсионного балла, и фиксированная выплата – поменяются и все расчеты.

Таблица стоимости пенсионного балла и фиксированной выплаты по годам

Реформа, в результате которой пенсии в России стали рассчитываться по пенсионным баллам, началась в 2015 году. С тех пор стоимость одного балла выросла почти вдвое. В таблице приведены данные по годам, а также ожидаемые цифры повышения пенсий до 2024 года (окончание переходного периода):

ГодСтоимость пенсионного баллаСумма фиксированной выплатыСредняя пенсия в России

Как видно по таблице, по предварительным данным, средняя пенсия россиян примерно удвоится к 2024 году – то есть, как раз спустя 10 лет после старта реформы.

Наглядно о пенсиях в 2022-м – сводная таблица

Чтобы нашим читателям было проще понять, что изменится в 2022 году по сравнению с 2021-м, мы собрали все данные в одной сводной таблице:

Величина2021 год2022 годКак поменяется

Таким образом, постоянное повышение предельной базы по взносам требует, чтобы работодатели точно так же постоянно повышали зарплаты – иначе за работником будет откладываться все меньшая сумма на пенсию.

Покупка пенсионных баллов в 2022 году

Оформить страховую пенсию вправе те, у кого накопилось достаточно пенсионных баллов и трудового стажа. Если их не хватает – выход на пенсию придется отложить, даже если наступил пенсионный возраст.

Что делать в ситуации, когда в назначении пенсии отказали из-за недостатка баллов (ИПК)? Есть два варианта. Можно продолжать работать и ждать пока накопится нужное количество баллов и трудовой стаж. А можно пойти на сделку с Пенсионным фондом и купить недостающее количество баллов.

Расскажем, как купить пенсионные баллы, сколько они стоят в 2022 году и кому это будет выгодно.

Для чего нужна покупка баллов

Чтобы получить страховую пенсию должно одновременно соблюдаться три условия:

Если хотя бы одно из перечисленных выше условий не соблюдается – страховую пенсию не назначат. Например, женщина отработала 15 лет, но накопила только 20 баллов – в страховой пенсии ей откажут.

В случае если через 5 лет после достижения пенсионного возраста накопить нужное количество баллов и стажа не удастся, человек не останется без пенсии: ему назначают социальную пенсию.

Таким образом, покупка пенсионных баллов нужна для того, чтобы ускорить выход на пенсию.

Ежегодно Пенсионный фонд не только повышает возраст выхода на пенсию, но и требования к количеству пенсионных баллов и трудовому стажу. Их зафиксируют только в 2026 году, когда от пенсионера потребуют иметь в «пенсионной копилке» уже не менее 30 баллов и минимум 15 лет страхового стажа.

Как накапливаются пенсионные баллы

Как формируется трудовой стаж — многим понятно. Чем дольше человек работает, тем более продолжительным является его стаж.

Что касается накопления пенсионных баллов, то в этом случае потребуются дополнительные пояснения. Пенсионные баллы начисляют на счет за каждый год официальной работы. Количество баллов напрямую зависит от размера зарплаты.

Ежемесячно работодатель уплачивает в ПФР взносы на пенсионное страхование работника. Чем выше зарплата – тем больше баллов накапливается у работника.

Работник пенсионного возраста может продолжить работу и дождаться, пока не накопится нужное количество баллов. Все расходы на формирование будущей пенсии сотрудника понесет работодатель.

Уплата взносов – обязанность, а не право работодателя. Взносы платятся по тарифу 22% от зарплаты. Например, за работника с зарплатой в 40 тыс.р. работодатель ежемесячно перечисляет в ПФР 8,8 тыс.р.

Затем поступившие взносы конвертируются в баллы. Максимальное количество баллов, которые можно получить за год – 10. Рассмотрим на примере.

Допустим, зарплата работника была фиксированной и каждый месяц работодатель платил за него 8800 р. За год сумма взносов на пенсионное страхование составила 105600 р.

Пенсионные взносы будут пересчитываться в баллы по следующей формуле: сумма взносов*16%/22%/максимальная сумма взносов * 10 (макс.ИПК).

Максимальная сумма взносов в ПФР на 2021 год, которая учитывается при расчетах, составляет 250 400 р. (1565000*16%). Таким образом, расчет будет таким: 105600*16%/22%/250400*10=3,06. За год работнику начислят 3,06 балла и он заработает 1 год трудового стража.

Помимо обязательного страхования, когда работодатели платят взносы за своих сотрудников, существует также добровольное страхование. Упрощенно – это когда работник платит взносы в ПФР из своих денег.

Покупка пенсионных баллов – это законно. Официально это называется уплатой добровольных взносов на будущую пенсию. Возможность платить взносы за себя предусмотрена в ст. 29 закона об обязательном пенсионном страховании.

Добровольная уплата страховых взносов в ПФР позволяет одновременно решить две задачи:

Кто может купить пенсионные баллы

Сразу скажем, что покупка пенсионных баллов не всегда выгодна. Но потенциально принять участие в программе добровольного пенсионного страхования могут:

Как заплатить взносы в ПФР

Ответ на заявление направят в течение 3 дней по почте или придет уведомление об успешной регистрации в личный кабинет ПФР.

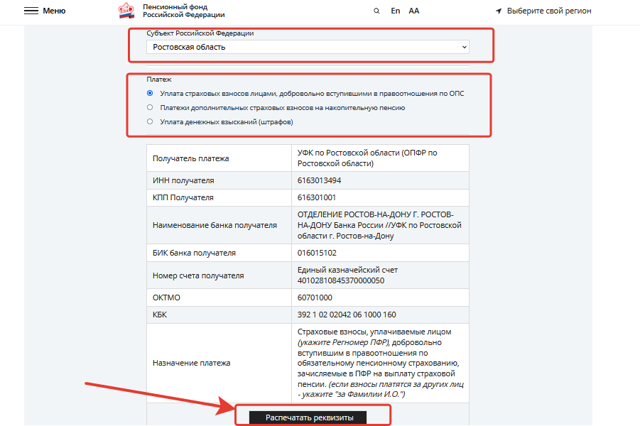

Взносы разрешается платить единовременно или ежемесячными платежами. Сформировать квитанцию можно на сайте ПФР, воспользовавшись электронным сервисом. В открывшемся окне нужно выбрать регион, а затем распечатать реквизиты.

Как заплатить добровольные пенсионные взносы онлайн

Взносы отобразятся на пенсионном счету пенсионера не сразу, а только в следующем году. Например, взносы за 2022 году учтут — в 2023.

За сколько продается пенсия

Законодательно установлены только минимальный и максимальный размер взносов. Направлять на покупку пенсионных баллов можно не меньше минимума за год и не более действующего «потолка».

Минимальный страховой взнос рассчитывается на основании 1 МРОТ за год стажа, максимальный – на основании 8 МРОТ.

В 2022 году МРОТ составляет 13890 р. Минимальные добровольные взносы на пенсионное страхование – 36 669,60 р. за год (13890*22%*12). Для самозанятых минимальные взносы фиксированные – 34 445 р.

Сколько же получат баллов те добровольно застрахованные лица, которые заплатят взносы по минимуму в 2022 году? Из 36669,6 р. на индивидуальный лицевой счет будущего пенсионера поступит не вся сумма, а только 26 668,8 р. (оставшаяся часть уходит на солидарную часть, то есть выплаты нынешним пенсионерам).

36 669,6 р. — этой суммы хватит в 2022 году на покупку 1 года стажа и 1,065 пенсионного коэффициента (рассчитывается по формуле: 26668,8/250400*10).

Максимальный размер взноса в ПФР в 2022 году – 293 356,80 р. Заплатив эту сумму пенсионер может купить 8,52 пенсионных баллов.

Чтобы перевести пенсионные взносы из рублей в баллы, нужно придерживаться формулы:

Сумма взноса*16%/ 22% / максимальная сумма взносов для формирования пенсии *10.

Например, Юлия Ивановна внесла в 2022 году 59000 р. в качестве добровольных взносов. За это ей начислят: 59000*16%/22%/250400*10=1,71 балла.

Стоимость 1 пенсионного коэффициента в 2022 году составит 34431,55 р. По сравнению с 2021 годом он «подорожал» с 32230,27 р.

Можно ли купить трудовой стаж

При уплате страховых взносов за год или за месяц этот период входит в трудовой стаж. Чтобы заработать год стажа нужно оплатить минимальный платеж на пенсионное страхование на 2022 год. Больше платить можно, меньше – нельзя.

Купить можно не более половины нужного стажа. То есть в 2022 году разрешено купить не более 6,5 лет из необходимых для пенсии 13 лет стажа.

Как платить взносы в ПФР за неполный период

Если человек зарегистрируется добровольно в ПФР в середине года, взносы пересчитают.

К примеру, Юрий зарегистрировался в ПФР 13 марта 2022 года. Он состоял на учете 9 полных и 1 неполный месяц. Минимальный размер взносов, которые ему необходимо уплатить в 2022 году составит: (13890*18/31*22%+13890*9*22%)=29276,54 р. За это Юрию начислят 0,85 ИПК.

Те, кто встанет на учет в ПФР в середине года, утратят возможность получить максимальное количество баллов, так как максимальный размер взносов в 2022 году также пересчитают. Максимальные взносы, которые можно заплатить, начислят по формуле: 8 МРОТ*22%*на пропорциональное количество месяцев и дней.

Марина встала на учет 1 ноября 2022 года. Максимальные взносы в ПФР, которые она может заплатить, составят 8*13890*22%*2=48892,8 р. За это она получит 1,42 ИПК.

Какая альтернатива покупке баллов

Таким образом, многодетной матери положено 16,2 баллов только за период нахождения в отпуске по уходу за ребенком. С учетом стоимости 1 балла за них нужно было бы заплатить более полумиллиона рублей.

Читайте подробнее: Как отразится на будущей пенсии служба в армии и рождение ребенка – все, что нужно знать о нестраховых периодах

Как пенсионные баллы влияют на размер пенсии

Пенсия назначается с учетом фиксированной выплаты и накопленных баллов. Денежный эквивалент одного пенсионного балла ежегодно пересматривается. В 2022 году он составляет 107,36 р.

Фиксированная часть пенсии в 2022 году достигла 6564,31 р.

Например, Мария Васильевна накопила к моменту выхода на пенсию 25 баллов. Ей назначат пенсию в размере (6564,31+107,36*25)=9248,31 р.

Насколько выгодно покупать баллы в 2022 году

Как видите, докупить пенсионные баллы несложно, хоть и дорого. Но насколько это выгодно? На первый взгляд кажется, что невыгодно: более чем за 30 тыс.р. покупается 1 балл номиналом около 100 р.

Но рассчитывать выгоду нужно индивидуально в каждом конкретном случае.

Например, Петр Иванович собрался в 2022 году выходить на пенсию по достижению пенсионного возраста. Но при назначении пенсии выяснилось, что у него 12 лет стажа вместо 13 и 22,5 баллов (вместо 23,4). Оптимально для Петра Ивановича – проработать еще год и добрать недостающий стаж. Но, допустим, состояние здоровья не позволяет ему продолжать работать. Тогда есть два варианта:

Внеся за 2022 год 36690,6 р. в виде добровольных взносов Петр Иванович добирает 1,065 балл и 1 год стажа.

Теперь у него 23,6 балла и 13 лет стажа, благодаря чему он может выйти на пенсию. Его пенсия составит (6564,31+23,6*107,36)=9098 р. Петр Иванович живет в Тульской области, ему доплатят к пенсии до прожиточного минимума пенсионера в регионе – 10247 р.

Получается, если бы пенсионер решил подождать еще 5 лет до назначения пенсии, то его упущенная выгода составила бы (10247*12*5) = 614820 тыс.р. Но так как один год до пенсии Петр Иванович пропустил, то за внесенные 36690,6 р. он получил от государства 491856 р. (с учетом регулярного увеличения прожиточного минимума пенсионера и индексации пенсии выгода будет больше).

В рассматриваемом примере и проявляется выгода от покупки пенсионных баллов.

Индивидуальный пенсионный коэффициент (ИПК) в 2022 году

Человек не может работать всю жизнь, поэтому после определенного срока государство выплачивает гражданам пособие, сумма которого зависит от количества проработанных лет, особенностей условий труда и множества других факторов.

С 2015 года в России изменилась система начисления пенсии. Теперь обязательное условие для ее назначения — наличие индивидуальных пенсионных коэффициентов. ИПН — это условные баллы. Сейчас их используют для оценки и расчета пенсии. Порядок расчета определяется в соответствии с действующим законодательством.

Что такое ИПК в 2022 году

Баллы начисляют за полный год стажа и утвержденный список периодов, которые приравнивают к полноценному труду. Права на пенсию, подтвержденные до 2015 года, автоматически и целиком переводятся в коэффициенты.

Получить средства по старости можно после 60-летнего возраста женщинам и после 65-летнего — мужчинам, при учете зафиксированных в Законе No 400-ФЗ переходных положений. Отдельные категории могут выйти на пенсию по возрасту раньше срока.

Расчет индивидуального пенсионного коэффициента

Количество баллов напрямую зависит от трудового стажа и количества взносов, которые были внесены в систему обязательного страхования. Взносы и годы работы перечисляются в баллы, на основании которых рассчитывается сумма для регулярных выплат. Начиная с 2021, за год можно набрать на больше 10 коэффициентов.

Чтобы правильно рассчитать индивидуальный пенсионный коэффициент, нужно использовать данные из индивидуального лицевого счета застрахованного гражданина. В документе можно найти информацию о размере взносов, которые вносились на протяжении срока службы, перечень и длительность стажа и прочих страховых периодов. Для вычисления воспользуйтесь формулой: (ИПКс + ИПКн) * КвСП=ИПК.

Узнать количество пенсионных баллов

Чтобы быть уверенным в будущем, нужно уже сейчас позаботиться о том, чтобы в старости не остаться без средств к существованию. Поэтому важно правильно рассчитать примерный размер соцвыплаты. Выяснить, сколько у вас пенсионных баллов, можно такими способами:

Напомним, что баллы в полном указанном объеме начисляются лишь за полноценный рабочий год при условии оплаты всех страховых взносов. То есть, величина ипк зависит не только от стажа, но и от суммы отчислений. Если за этот период вы проработали меньше, чем нужно, сотрудники Пенсионного фонда используют систему пропорционального расчета.

Кроме трудового стажа, в расчет ипк входят следующие виды деятельности:

- Время пребывания за границей для супругов работников консульской и дипломатической служб — не выше 1,8;

- Для супругов военнослужащих-контрактников за период проживания в местах с отсутствием возможности устроиться на работу — не больше 1,8 (начисляют за период до 5 лет);

- За период отстранения от работы граждан, отбывших наказание в местах лишения свободы и реабилитированных впоследствии — до 1,8.

Если периоды уходу за малолетними детьми совпадают по времени, коэффициенты будут суммироваться.

Максимальный размер индивидуального пенсионного коэффициента по годам

Пенсию можно получить только гражданам с минимальным требуемым стажем и количеством баллов. Чем больше баллов — тем она будет выше. У каждого коэффициента есть установленная стоимость, подлежащая регулярной индексации. Показатели регулярно растут. Повышающий коэффициент будут применять, если человек обратиться за начислением пенсии после даты введения такого права.

Индивидуальный пенсионный коэффициент можно увеличить, подав заявку на страховые пенсионные выплаты по причине возраста в первый раз после появления права на них. В том числе — позже положенного времени. Чем позже гражданин обратится — тем больше средств получит из-за добавления премиальных коэффициентов. Сумма зависит от общего количества пенсионных баллов.

Если гражданин оформит заявку на получение денег на пять лет позже положенного срока, то установленная выплата увеличится на 36%, а количество ИПК — на 45%. Через десять лет выплата вырастет в 2,11 раз, а сумма коэффициентов — в 2,32.

Выбирая вариант обеспечения на старость, нужно принять во внимание, что за страховую пенсию отвечает государство, регулярно увеличивая выплату, проводя ежегодную обязательную индексацию.

За накопительную несет ответственность избранный человеком НПФ, поэтому доходность напрямую зависит от ситуации на рынке и умений инвестора. В некоторых случаях вместо дохода вкладчик может получить убытки, вернув только вложенную сумму.

Такие вклады не индексируются и растут нерегулярно.

Какой ИПК необходим для пенсии в 2022 году

У россиян, родившихся в 1966 году и раньше формирование страховой пенсии — единственный вариант. Право на получение таких регулярных выплат зависит от времени назначения.

С 2015 по 2022 год вне зависимости от выбранного способа пенсионного обеспечения, у всех россиян в системе ОПС имеется право на страховые выплаты, размер которых рассчитывается, исходя из общей суммы необходимых взносов. Поэтому для всех вариантов формирования данных соцвыплат величина индивидуального пенсионного коэффициента за год одинакова.

Получить юридическую помощь по вопросам индивидуального пенсионного коэффициента можно на нашем сайте.

Стоимость пенсионного балла и размер фиксированной выплаты к пенсии в 2022 году

Для расчета величины страховой пенсии используются два параметра, размер которых устанавливается законодательно. К ним относится стоимость одного пенсионного коэффициента (балла), а также величина фиксированной выплаты.

Оба этих параметра ежегодно индексируют, причем до 2024 года включительно запланирована индексация с темпами, не зависящими от фактической инфляции. Изначально, пенсионный коэффициент (ПК) и фиксированную выплату (ФВ) увеличили с 1 января 2022 года на 5,9%.

Однако позднее в закон внесли поправки, предложенные Президентом В. Путиным, устанавливающие индексацию на 8,6%.

Изменения двух этих параметров далее приведены в виде инфографики:

Инфографика: стоимость балла и фиксированной выплаты в 2022 году

Пенсионный балл в 2022 году

При начислении страховой пенсии в 2022 году будет применяться стоимость коэффициента, составляющая 107,36 руб. Законодательно такая величина была утверждена в рамках поправок в ч. 7 ст. 10 ФЗ № 350 от 03.10.2018 г., предложенных в соответствии с поручением Президента В. Путина.

Стоит пояснить, что цена пенсионного коэффициента используется при определении размера страховой части пенсий (СЧП). Она рассчитывается следующим образом:

Таким образом, при индексации стоимости балла происходит пропорциональное увеличение размера страховой части пенсии. А такое повышение производится ежегодно и автоматически, без необходимости личного обращения за перерасчетом. Например, за счет индексации пенсионного коэффициента с 1 января 2022 года на 8,6% страховая часть выплаты тоже увеличивается на 8,6%.

Стоит отметить, что ежегодная индексация стоимости коэффициента касается только неработающих пенсионеров. Для работающих граждан цена балла остается неизменной в течение всего периода официального трудоустройства.

Соответственно, и сумма страховой части пенсии тоже не индексируется, пока пенсионер официально работает. Но после поступления в ПФР информации об увольнении размер выплаты пересматривают с учетом актуальной стоимости коэффициента.

Однако доплата за периоды «заморозки» законом не предусмотрена.

Фиксированная выплата и надбавки к ней в 2022 году

Помимо страховой части, исчисляемой от количества накопленных баллов, существует базовая часть пенсии — фиксированная выплата, устанавливаемая всем пенсионерам.

Размер фиксированной части, назначаемой к страховому обеспечению по старости, утвержден в ч. 8 ст. 10 закона № 350-ФЗ. В 2022 году она составляет 6564,31 руб. Для других видов страхового обеспечения (по инвалидности и потере кормильца) величина параметра ФВ устанавливается в процентах от базовой величины, то есть от 6564,31 руб.:

Вид обеспеченияВеличина ФВв % от базового размера ФВв рублях в 2022 г.

В определенных предусмотренных законом случаях устанавливается повышенная фиксированная выплата. Суммы ежемесячных надбавок к базовому размеру ФВ с 1 января 2022 года приведены в таблице:

Вид надбавкиВеличина в рублях в 2022 г.

Фиксированная часть, как и назначенные к ней надбавки, не индексируются в период официальной трудовой деятельности, то есть для работающих пенсионеров. Но после прекращения работы и увольнения фиксированная часть выплачивается в том же размере, что и для неработающих пенсионеров, а все установленные к ней надбавки пересчитываются до актуальных значений.

Пенсионный балл и фиксированная выплата работающим пенсионерам

В отношении работающих пенсионеров при начислении страховой пенсии применяется ограничение, установленное статьей 26.1 закона № 400-ФЗ от 28.12.2013 г.

Оно заключаются в «заморозке» индексации стоимости балла, а также величины фиксированной части пенсии на весь период осуществления пенсионером трудовой деятельности.

Соответственно, исчисление будет происходить с учетом нормативов ПК и ФВ, действующих на дату оформления пенсионного обеспечения. Эти параметры указаны далее в таблице:

Параметры, используемые при расчете пенсии работающим пенсионерам в зависимости от даты оформления выплатСтоимость ПКВеличина ФВ

Повышение, пенсионный возраст, стаж и баллы

В 2022 году произошли сразу две индексации пенсий, в результате они выросли на 8,6%. В среднем неработающие пенсионеры будут получать на 1400 Р больше, чем в 2021 году, — около 19 тысяч рублей. Но повышение коснется не всех пенсионеров.

Еще с начала года вырос пенсионный возраст: для выхода на заслуженный отдых понадобится больше стажа и баллов, чем раньше.

Вот главные изменения для тех, кто получает или только планирует оформить пенсию в 2022 году.

Теперь пенсионеры будут получать примерно на 1400 Р в месяц больше, но это средняя сумма по России. Фактическая пенсия и доплата зависят от того, сколько пенсионных баллов накопилось у конкретного пенсионера на лицевом счете в ПФР.

Страховая пенсия по старости считается по формуле:

Фиксированная часть + Количество пенсионных баллов × Стоимость одного балла

Например, у пенсионера за время работы накопилось 120 пенсионных коэффициентов. Его пенсия в 2021 году составляла 17 883,68 Р:

6044,48 Р + 120 × 98,66 Р

В 2022 году этот же пенсионер будет получать 19 447,51 Р:

6564,31 Р + 120 × 107,36 Р

Многие пенсионеры получают гораздо меньше. Пенсия может быть даже ниже прожиточного минимума, тогда производится социальная доплата.

Если неработающий пенсионер с учетом других социальных выплат получает меньше прожиточного минимума по региону, ему назначается федеральная или региональная доплата. При этом заработанная страховая пенсия тоже индексируется.

С 2019 года пенсионный возраст постепенно повышается, чтобы в итоге женщины уходили на пенсию в 60 лет, а мужчины — в 65.

Каждый год на пенсию выходят люди все более старшего возраста. В 2022 году пенсионером по возрасту можно будет стать только в первом полугодии. Во втором — только тем, кто получил право на пенсию раньше, но почему-то им не воспользовался. В 2023 году право на пенсию по возрасту на общих основаниях не появится вообще ни у кого.

Год выхода на пенсию — 2022, первое полугодие

Возраст и год рождения женщин

56,5 (1965, второе полугодие)

Возраст и год рождения мужчин

61,5 (1960, второе полугодие)

Год выхода на пенсию — 2024

Год выхода на пенсию — 2026

Год выхода на пенсию — 2028

Эти параметры не касаются госслужащих: у них пенсионный возраст уже сейчас выше обычного.

Чтобы выйти на пенсию, мало дожить до определенного возраста. Нужно еще накопить хотя бы минимальный страховой стаж и пенсионные баллы. Причем и то и другое одновременно.

Пока на лицевом счете не будет минимального страхового стажа и количества баллов, права на страховую пенсию по старости не возникнет.

Например, пенсионный возраст наступил в 2021 году, но на лицевом счете у человека 12 лет стажа и 150 баллов. Для назначения страховой пенсии по старости нужно доработать еще год.

Даже если человек не заработал стажа и баллов, рано или поздно он все равно будет получать пенсию по старости. Но не страховую, которая зависит от взносов, а социальную.

И не с года наступления обычного пенсионного возраста, а на пять лет позже.

Если в 2022 году наступил обычный пенсионный возраст, но нет стажа и баллов, социальную пенсию назначат в 2027.

Второе полугодие 1955

Второе полугодие 1960

В законе о пенсионной реформе была норма о досрочной пенсии для многодетных матерей. Раньше на пенсию по старости могли выйти только женщины как минимум с пятью детьми, теперь — даже с тремя или четырьмя.

Если достигли пенсионного возраста или до него осталось не больше месяца, план такой:

Что такое пенсионные баллы

Что касается индивидуальных предпринимателей, для них в 2021 году сохраняли прежний размер фиксированных взносов, в 2022-м они все же вырастут: ИП должны будут заплатить минимум рублей на обязательное пенсионное страхование и минимум рублей на медицинское страхование. Но если доходы ИП будут выше 300 тысяч рублей в год, за все, что сверху, предприниматель должен будет заплатить 1% взносов на ОПС.

Кроме того, к стоимости баллов прибавляется фиксированная выплата, в 2022 году она будет составлять 6401,10 рубля.

Соответственно, общая формула будет иметь вид:

Разберем на примерах, как накопленные за год пенсионные баллы увеличат будущую пенсию:

Пенсионное законодательство в России реформировали несколько раз.

этого кажется, что оно запутанное и разобраться в нем невозможно. Расскажу, как посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

По этим законам социальный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по отдельному закону — Федеральному закону «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК с января 2023 года — 123,77 ;

ФВ — фиксированная выплата к страховой пенсии — 7220,74 ;

КвФВ — коэффициент повышения ФВ, его применяют при отсрочке обращения за страховой пенсией.

Посчитаем для примера размер страховой пенсии редактора статьи, он вышел на пенсию в 2023 году. Его ИПК — 38,344.

Страховая пенсия: 38,344 × 123,77 + 7220,74 = 11 967 .

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем индивидуальном лицевом счете — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой части пенсии. Мораторий действует до конца 2025 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, нужно разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2023 году — 264 месяца.

Допустим, Олег выходит на пенсию в июле 2023 года. Он заработал 100 баллов ИПК, и у него 264 тысячи рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому Тогда ежемесячная пенсия Олега составит:

7220,74 + 123,77 × 100 + 264 000 / 264 = 7220,74 + 12 377 + 1000 = 20 597,74 .

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно. В примере с Олегом его ежемесячная накопительная пенсия — 1000 , а страховая — 19 597,74. Значит, накопительный компонент чуть выше 5% от страхового — получить все 264 000 разом Олег не сможет.

Другая ситуация у редактора этой статьи. Его пенсионные накопления — 52 583,41 . Это 199,18 в месяц. редактор выходил на пенсию в 2023 году, назначили страховую пенсию 11 967 .

52 583,41 / 264 = 199,18 .

199,18 — это 2% от страховой пенсии. Значит, СФР все 52 583,41 разом.

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Считают коэффициент по такой формуле:

ИПК = (ИПКс + ИПКн) × КвСП,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная с 01.01.2015;

КвСП — коэффициент повышения ИПК, который применяют при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в СФР за работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем,

НСВ — нормативный размер страховых взносов.

Общий тариф страховых взносов на обязательное пенсионное страхование — 22%, из них на формирование страховой части пенсии уходят 16%, а за счет еще 6% нынешние пенсионеры получают фиксированную выплату.

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления взносов умножить на 16%. Предельную базу ежегодно устанавливает правительство РФ. В 2023 году это 1 917 000 .

Получается, что НСВ в 2023 году:

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

Проживание за границей с или консульским работником

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла на 2023 и 2024 годы утверждена федерального закона :

Конвертация в баллы «старых» пенсионных прав. «Старые» пенсионные права — те, что были накоплены до 01.01.2015 — автоматически конвертированы в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте СФР.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату. Вот как ее посчитать.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, фиксированная выплата в 2023 году — 7567,33 .

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией по старости, в соответствии со статьей 8 закона о страховых пенсиях, не сразу

Тем, кто позже обратится за страховой досрочной пенсией по старости, ИПК и ФВ тоже повысят на соответствующие коэффициенты из приложений 1 и 2 к закону о страховых пенсиях. Они ниже, чем коэффициенты, применяемые к ИПК и ФВ пенсии, назначаемой в общем порядке.