Об организации выплаты к 2023/2024 учебному году единовременной материальной помощи семьям, имеющим статус многодетной

В Министерстве труда и социальной защиты назвали сумму, которую получат семьи с тремя детьми и более к новому 2023/2024 учебному году в Беларуси.

По закону на материальную помощь для подготовки детей к школе могут рассчитывать семьи, в которых воспитывается трое или более детей. На каждого ребенка полагается 30% от бюджета прожиточного минимума по состоянию на 1 августа. К слову, в настоящий момент БПМ равен 352,13 руб. В составе семьи не учитываются приемные дети и дети, находящиеся под опекой.

Выплата матпомощи к школе осуществляется по заявительному принципу. Перечисляются денежные средства безналичным путем на расчетные счета граждан через «Беларусбанк». Документы необходимо подавать в учреждение образования. Выплаты производятся с 1 августа по 15 сентября. Если ребенок идет в 1-й класс, выплата производится после 1 сентября, когда его зачислят в школу и он получит соответствующую справку из учреждения образования. Подобная схема действует и для старшеклассников, которые могут забирать документы для поступления, а затем пожелают продолжить обучение в школе. Не производится выплата данной помощи на детей, обучающихся в учреждениях профессионально-технического, среднего специального и высшего образования и других учреждениях по подготовке кадров, а также ребят, находящихся на полном государственном обеспечении.

Прием заявлений для оказания единовременной материальной помощи уже открыт во всех регионах Беларуси.

Чтобы ее получить, законным представителям необходимо собрать следующий пакет документов:

заявление (оформляется при подаче документов);

— паспорт, вид на жительство заявителя;

— справка о месте жительства и составе семьи;

— оригинал и копия удостоверения многодетной семьи (в случае отсутствия удостоверения многодетной семьи – свидетельства о рождении всех несовершеннолетних детей);

— справка о том, что ребенок является учащимся учреждения общего среднего и специального образования (на уровне общего среднего образования) – с указанием класса на 01.09.2023;

— номер лицевого счета или номер расчетного счета, открытого в филиале ОАО «АСБ Беларусбанк».

Малообеспеченные и многодетные семьи также могут претендовать на адресную социальную помощь. Размер выплаты назначается в ходе заседания специальной комиссии при местном исполкоме, где в индивидуальном порядке оценивают финансовое положение и жизненную ситуацию семьи.

За оказанием матпомощи нужно обратиться в исполнительный и распорядительный орган по месту жительства или орган по труду, занятости и социальной защите в своем районе.

К слову, многодетные семьи также имеют определенные льготы по оплате за школьные учебники и школьное питание. В частности, размер платы за учебники для ребят из многодетных семей составляет 50% от полной суммы (в прошлом году было 8 руб.). Чтобы воспользоваться льготой, в учреждение образования необходимо предоставить копию удостоверения многодетной семьи и написать заявление на имя руководителя школы. При этом дети-инвалиды, дети из опекунских семей и дети, у которых родители являются инвалидами I или II группы, могут пользоваться школьными учебниками бесплатно.

Школьникам из малообеспеченных и многодетных семей, детям-инвалидам, ученикам 5-11 классов сельских населенных пунктов, детям из семей, где один из родителей инвалид I или II группы, детям, признанным находящимися в социально опасном положении, питание в школе предоставляется бесплатно. Помимо материальных бонусов со стороны государства, помощь в сборе ребятишек к школе нередко осуществляется по месту работу родителей. Нормы содержатся в коллективных договорах и других локальных актах.

Информация взята с сайта 1prof.by.

Пять советов от Деда Мороза

Чтобы не омрачить праздник работникам (их детям) и себе (организации), необходимо обратить внимание на следующие вопросы:

1) имеется ли в организации источник для финансирования расходов к празднику?

2) какие праздничные расходы позволены локальными нормативными актами?

3) какие документы, подтверждающие такие расходы, и по какой форме должны быть оформлены в организации?

4) что выгоднее в целях налогообложения: матпомощь или подарки?

5) как отразить в учете факт выдачи матпомощи и подарков к празднику?

Можно ли выдавать подарки, если нет прибыли?

* Информация о выдаче подарочных сертификатов к Новому году

Что прописано в локальных нормативных правовых актах?

Действующее законодательство не обязывает нанимателя выдавать подарки к Новому году, как и оказывать материальную помощь.

Материальная помощь – это помощь, оказываемая нуждающимся работникам организации или другим лицам в вещественной или денежной форме. Подарок – это вещь, которую даритель по собственному желанию безвозмездно преподносит в полное владение с целью доставить удовольствие, пользу получателю подарка.

Учитывая этот факт, в локальном нормативном правовом акте (коллективном договоре, положении об оплате труда, трудовом договоре и др.) целесообразно закрепить возможность осуществления таких социальных выплат (ст. 1 ТК). Отметим, что в отдельных случаях обязанность нанимателя по оказанию материальной помощи закреплена в нормативных правовых актах.

Документ:

Трудовой кодекс Республики Беларусь (далее – ТК).

Таким образом, учитывая факт допустимости выплаты (например, закреплена в положении по оплате труда), присутствия ее конкретного названия и назначения (матпомощь к празднику, детские подарки к Новому году), можно избежать вопросов, возникающих при налогообложении и по расчетам социального страхования.

Такие документы должны быть в организации

Новогодние подарки для детей работников организации приобретаются за счет собственных средств. Документами, подтверждающими их поступление, являются товарно-транспортные накладные или товарные накладные.

! Поскольку дарителем новогодних подарков является юридическое лицо, то следует обратить внимание на стоимость подарка. При стоимости подарка более 5 базовых величин (базовая величина – 24,5 руб.) необходимо заключить договор дарения в письменной форме (пп. 1 и 2 ст. 545 ГК).

Документ:

Гражданский кодекс Республики Беларусь (далее – ГК).

Для факта выдачи подарков издается приказ руководителя. В нем необходимо закрепить порядок их выдачи:

– подарки для детей вручаются самим работникам;

– подарки вручаются детям работников.

От установленного порядка зависит отражение выданных подарков в бухгалтерском и налоговом учете.

Стоимость врученных новогодних подарков не является вознаграждением за выполнение трудовых и иных обязанностей.

Выдача подарков подтверждается ведомостью на выдачу подарков (под роспись получателя). Если подарок вручается непосредственно ребенку, то родитель также ставит свою подпись в соответствующей графе ведомости. На основании заполненной ведомости составляется акт на списание детских подарков к Новому году. Формы этих документов разрабатывает и утверждает организация.

Налогообложение матпомощи и подарков к Новому году (зарплатные налоги)

* Информация о порядке налогообложения детских подарков с точки зрения МНС и ФСЗН

Порядок налогообложения выданных новогодних подарков

Порядок налогообложения выданных сумм материальной помощи

Какие налоги следует уплатить организации при выдаче новогодних подарков?

Для исчисления НДС выдача новогодних подарков является безвозмездной передачей. Обороты по реализации товаров на территории Республики Беларусь, включая обороты по безвозмездной передаче товаров, признаются объектом обложения НДС (подп. 1.1.3 п. 1 ст. 93 НК). Следовательно, при выдаче подарков детям работников возникает база для исчисления НДС. Определяется она исходя из цены приобретения подарков (п. 3 ст. 97 НК).

«Входной» НДС по приобретенным подаркам (кроме отнесенного на их стоимость) принимается к вычету на основании ЭСЧФ, полученного от продавцов подарков и подписанного организацией-покупателем (пп. 5-1, 15 ст. 107 НК).

! Учитывая, что подарки передаются по стоимости их приобретения, для бюджетных организаций обороты по ним не признаются объектом обложения НДС (подп. 2.32 ст. 93 НК). В этом случае «входной» НДС по приобретенным новогодним подаркам не принимается к вычету (п. 15 ст. 107 НК).

Налог на прибыль

Налоговая база при исчислении налога на прибыль в случае безвозмездной передачи подарков равна нулю. При безвозмездной передаче товаров выручка от их реализации отражается в размере не менее суммы затрат на их приобретение, суммы НДС и затрат на безвозмездную передачу (часть первая п. 5 ст. 127 НК). Следовательно, налоговая база определяется так: стоимость купленных новогодних подарков (без НДС) + НДС по безвозмездной передаче подарков + затраты на безвозмездную передачу – НДС, исчисленный по безвозмездной передаче, – стоимость подарков по цене приобретения (без НДС) – затраты на безвозмездную передачу.

Страховые взносы в ФСЗН и Белгосстрах, начисленные от стоимости новогодних подарков, включаются в состав внереализационных расходов (подп. 3.26-6 п. 3 ст. 129, подп. 2.10 п. 2 ст. 130 НК).

Налогообложение материальной помощи к Новому году

НДС с суммы выплачиваемой материальной помощи не исчисляется (часть четвертая п. 3 ст. 93 НК).

При исчислении налога на прибыль суммы оказанной материальной помощи не учитываются для целей исчисления этого налога (подп. 1.3 п. 1 ст. 131 НК). С суммы выплаченной материальной помощи производятся удержания (1 %) и отчисления (34 %) в ФСЗН и в Белгосстрах (условно 0,6 %). Для целей налогообложения прибыли такие суммы включаются в состав внереализационных расходов (подп. 3.26-6 п. 3 ст. 129, абз. 4 подп. 1.3 п. 1 ст. 131 НК).

Бухгалтерский учет выдачи материальной помощи и новогодних подарков

Порядок выдачи новогодних подарков детям работников представим в табл. № 3.

При выдаче материальной помощи записи в бухгалтерском учете следующие (табл. № 4).

Документ:

Перечень видов заработка и (или) иного дохода, из которых производится удержание алиментов на содержание несовершеннолетних детей, утвержденный постановлением Совета Министров Республики Беларусь от 12.08.2002 № 1092 (далее – Перечень № 1092).

Не забываем про алименты!

Сумма выплаченной материальной помощи к Новому году работнику – плательщику алиментов будет включена в доход работника, с которого удерживаются алименты (подп. 1.11 п. 1 Перечня № 1092).

Что касается удержания алиментов с суммы выданного новогоднего подарка работнику для ребенка, то следует также учесть, кто является получателем подарка. От этого зависит, удерживать с его стоимости алименты или нет. Вручение подарка можно рассматривать как оказание работнику материальной помощи в натуральной форме. Поскольку в Перечне № 1092 такая выплата не является исключающей, то с суммы подарка надо удержать алименты. Если передачу подарка рассматривать как дарение ребенку работника, то получателем дохода будет ребенок. Следовательно, оснований для удержания алиментов с суммы подарка не возникает.

С целью разрешения такого вопроса целесообразно конкретизировать ситуацию о получателе в приказе о вручении подарков к Новому году.

В канун нового учебного года в каждой семье, воспитывающей детей-школьников, начинаются хлопоты, связанные с покупками школьных принадлежностей, одежды, обуви и т.д. Материальные расходы в таких случаях готовы разделить государство, профсоюзы и наниматели. О каких видах поддержки идет речь? В каких случаях это касается организации, готовой оказать материальную помощь своим работникам? Каков порядок отражения в бухучете и налогообложения выплаченных сумм помощи? Ответим на эти вопросы.

Виды материальной поддержки многодетных родителей и не только их

В первую очередь рассчитывать на материальную помощь к школе могут многодетные родители. Но данный факт не исключает возможности ее получения и родителями, воспитывающими, например, одного ребенка-школьника. Такая помощь может быть оказана нанимателем с учетом его финансовых возможностей и норм положений локальных правовых актов (ЛПА).

Напомним существующие виды помощи, оказываемой многодетным родителям, воспитывающим троих и более детей, по случаю подготовки к школе в 2023 г.

1. Единовременная материальная помощь.

Ее выплата предусмотрена подпрограммой «Семья и детство» Государственной программы «Здоровье народа и демографическая безопасность» на 2021–2025 годы, утвержденной постановлением Совета Министров Республики Беларусь от 19.01.2021 № 28. На каждого ребенка-школьника государством выделяется 30 % бюджета прожиточного минимума в среднем на душу населения, что в реальных цифрах по состоянию на 1 августа 2023 г. составляет 109 руб. 32 коп. (364,40 руб. × 30 / 100) . Доход семьи на размер выплаты не влияет, она является фиксированной. Единовременную материальную помощь можно получить, обратившись в органы по труду, занятости и социальной защите в соответствии с регистрацией по месту жительства (месту пребывания) одного из родителей ребенка или по месту учебы ребенка.

Накануне Нового года организации нередко задаются вопросом: каким образом поздравить работников, не ошибиться в выборе вида поздравления и угодить всем? Решением могут стать единовременные денежные выплаты к празднику. Рассмотрим, как исчислить «зарплатные» налоги из таких выплат и отразить их в учете.

1. Как назвать и выплатить

Единовременные денежные выплаты по случаю новогодних праздников, как правило, принято называть материальной помощью, премией к Новому году. Законодательством такие выплаты не предусмотрены, их предоставление не связано с результатами труда работников и носит социальную направленность. Соответственно порядок предоставления и документального оформления праздничных денежных выплат организация разрабатывает самостоятельно. Закрепить его можно в ЛПА (например, коллективном договоре, положении о социальной политике). Также единовременные выплаты могут быть установлены приказом руководителя.

Как правило, получателями новогодних выплат являются работники организации и пенсионеры — бывшие работники.

2. Как исчислить «зарплатные» налоги

2.1. Подоходный налог

Денежные выплаты по случаю Нового года признаются доходом работников в месяце выплаты и являются объектом налогообложения (ст. 195, п. 1 ст. 196, ч. 1 п. 3 ст. 199 НК).

Поскольку выплаты к праздникам не являются вознаграждением работников за исполнение трудовых и иных обязанностей, то такие доходы освобождаются от налогообложения, если их сумма в совокупности с другими доходами социального характера от организации за год не превысила установленный предел (ч. 1 п. 23 ст. 208 НК):

Организация в декабре 2022 г. по случаю наступающего Нового года выплатила работникам по 100 руб. Иные социальные выплаты в течение 2022 г. работники не получали.

Налогооблагаемый доход не возникает, поскольку:

— у работников, для которых организация является местом основной работы, установленные пределы льгот не превышены (100 руб. < 2440 руб.);

— у работников — внешних совместителей установленные пределы льгот также не превышены (100 руб. < 161 руб.).

Примечание

К денежным выплатам, производимым одновременно по двум основаниям — в связи с праздником и за выполнение трудовых обязанностей (например, таким образом поздравляют за трудовые достижения только лучших работников), также применяют освобождение в установленных пределах (ч. 2 п. 23 ст. 208 НК).

Если установленные пределы освобождений превышены, то из суммы превышения подоходный налог исчисляется в общеустановленном порядке (ч. 1 п. 3 ст. 199, подп. 1.1 ст. 213, абз. 3 ст. 215, п. 1 ст. 214 НК).

При определении налоговой базы применяют налоговые вычеты, на которые работник имеет право (п. 1, ч. 1 п. 2 ст. 209, п. 1, абз. 2 ч. 1 п. 2 ст. 210, подп. 1.1, абз. 2 ч. 17 подп. 1.1 ст. 211 НК).

Организация в декабре 2022 г. поздравила работника — внешнего совместителя с наступающим Новым годом выплатой в сумме 100 руб. Права на налоговые вычеты этот работник не имеет. Ранее в этом году ему выплачивались денежные средства по случаю 23 Февраля в сумме 80 руб. Иные социальные выплаты в течение 2022 г. работник не получал.

Поскольку установленный предел льгот превышен, то в декабре 2022 г. у работника возникает налогооблагаемый доход в сумме 19 руб. (80 руб. + 100 руб. — 161 руб.). Подоходный налог составит 2,47 руб. (19 руб. x 13%).

Исчисленный подоходный налог удерживают при фактической выплате денежных средств, а перечисляют в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода и (или) дня его перечисления со счета организации в банке на счет работника в банке. При выплате дохода из кассы организации за счет полученной выручки подоходный налог перечисляют в бюджет не позднее дня, следующего за днем выплаты (п. 1, ч. 1 п. 4, абз. 2 и 3 п. 6 ст. 216 НК).

Отметим, в случае, если срок перечисления подоходного налога приходится на нерабочий день, то перечислить его следует не позднее ближайшего следующего за ним рабочего дня (ч. 7 ст. 4 НК).

Из денежной выплаты по случаю Нового года исчислен подоходный налог.

Ситуация 1. Выплата перечислена на личную банковскую карточку работника 28.12.2022. Подоходный налог следует удержать и перечислить в бюджет не позднее 28.12.2022.

Ситуация 2. Выплата выдана работнику из кассы организации за счет полученной торговой выручки 23.12.2022 (пятница). Следующий день (24.12.2022) — нерабочий. Подоходный налог следует удержать при выплате денежных средств 23.12.2022 и перечислить в бюджет не позднее 26.12.2022 (понедельник).

2.2. Страховые взносы в ФСЗН и Белгосстрах

По общему правилу денежные выплаты признаются объектом для начисления страховых взносов:

— в ФСЗН, если выплачиваются работающим гражданам (абз. 2 п. 1 ст. 4 Закона N 118-З, абз. 2 ч. 1 ст. 7 Закона N 3563-XII);

— в Белгосстрах, если выплачиваются в пользу лиц, застрахованных от несчастных случаев на производстве и профессиональных заболеваний (п. 272 Положения N 530, п. 2 Положения N 1297).

Вместе с тем не являются объектом для исчисления страховых взносов в Белгосстрах денежные выплаты по случаю праздника лицам, находящимся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до трех месяцев, по уходу за ребенком до достижения им возраста трех лет, кроме случаев, когда такие лица в период указанных отпусков работают на условиях другого трудового договора (контракта), выполняют работу по гражданско-правовому договору (оказывают услуги, создают объекты интеллектуальной собственности) у страхователя (ч. 3 п. 2 Положения N 1297).

Не начисляются страховые взносы в ФСЗН и Белгосстрах на выплаты, поименованные в Перечне N 115.

До 01.01.2022 денежные выплаты работникам по случаю праздника, в том числе Нового года, признавались объектом для начисления страховых взносов в ФСЗН и Белгосстрах, поскольку не были поименованы в Перечне N 115.

С 01.01.2022 не начисляются страховые взносы в ФСЗН и Белгосстрах на выплаты, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, полученные работником в виде материальной помощи и (или) иной помощи, при условии, что в течение календарного года общая сумма социальных выплат, предусмотренных п. 13 Перечня N 115, не превышает установленный по каждому работнику предел (по основному месту работы — 2440 руб., по внешнему совместительству — 161 руб.) (п. 13 Перечня N 115, п. 23 ст. 208 НК).

Согласно разъяснениям специалиста ФСЗН п. 13 Перечня N 115 распространяет свое действие исключительно на поименованные в нем выплаты. Так, если работнику по случаю праздника полагается выплата, которая именуется «единовременная денежная выплата», «премия к празднику» или «премия к Новому году» (то есть наименование не содержит слов «материальная помощь» или «помощь»), то п. 13 Перечня N 115 к таким выплатам не применяется и страховые взносы начисляются в общеустановленном порядке. Вместе с тем в отношении таких выплат, как «материальная помощь к Новому году» или «денежная помощь к празднику», льгота п. 13 Перечня N 115 применяется.

Организация в декабре 2022 г. по случаю Нового года произвела единовременные денежные выплаты 30 работникам, в том числе одной декретнице, по 100 руб. каждому.

Страховые взносы в ФСЗН будут исчислены из суммы 3000 руб. (100 руб. x 30 чел.), а взносы в Белгосстрах — из суммы 2900 руб. (100 руб. x 29 чел.).

Организация в декабре 2022 г. выплатила работникам материальную помощь к Новому году по 50 руб. каждому. Иные социальные выплаты, предусмотренные п. 13 Перечня N 115, в течение 2022 г. работники не получали.

Страховые взносы в ФСЗН и Белгосстрах не исчисляются, поскольку применяется льгота п. 13 Перечня N 115.

Отметим, если денежные выплаты к Новому году производятся в пользу бывших работников (в том числе пенсионеров), страховые взносы в ФСЗН и Белгосстрах не начисляются, так как эти лица не подлежат указанным видам страхования (абз. 2 ч. 1 ст. 7 Закона N 3563-XII, абз. 2 п. 272 Положения N 530).

3. Как отразить в учете

3.1. Бухгалтерский учет

Выплаты социального характера и начисленные на них страховых взносы отражаются в составе прочих расходов по текущей деятельности (на субсчете 90-10) в том отчетном периоде, в котором выплаты осуществлены (абз. 4, 12, 19 п. 13 Инструкции N 102, ч. 2 п. 54, ч. 6 п. 59, ч. 19 п. 70 Инструкции N 50).

3.2. Налоговый учет

Выплаты социального характера не связаны с осуществлением деятельности организации, поэтому при расчете налога на прибыль такие расходы не учитывают (абз. 5 подп. 1.3 ст. 173 НК).

При этом страховые взносы в ФСЗН и Белгосстрах, начисляемые на суммы денежных выплат, которые не учитываются при налогообложении прибыли, включаются в состав внереализационных расходов, то есть уменьшают налогооблагаемую базу налога на прибыль (подп. 3.34 ст. 175 НК).

Как правило, в предновогодние дни большинство организаций готовит сладкие подарки несовершеннолетним детям сотрудников. Получаемый подарок – это доход и, по всей вероятности, он облагается подоходным налогом. Только чей доход, если подарок для ребенка вручен его отцу или матери? Долгое время по данному вопросу велись споры. Ранее позиция налоговых органов была однозначной: получает подарок родитель и налоги должен платить он. Но время идет – все меняется. На сегодняшний день позиция налоговых органов такова: в одних ситуациях получателем подарка является ребенок, в других – родитель. Это напрямую зависит от того, как составлен приказ или распоряжение руководителя на выдачу подарков.

Рассмотрим оба варианта выдачи подарков и соответствующие им алгоритмы действий бухгалтера.

Вариант 1. Подарки вручены детям

Приказом руководителя организации в декабре 2015 г. предусмотрено вручение подарков несовершеннолетним детям своих сотрудников. Подарок состоит из мягкой игрушки и набора конфет. Стоимость подарка – 1 200 тыс. руб.

1) установить получателя подарка.

В такой ситуации получателями подарков будут непосредственно дети;

2) определить, какие льготы по подоходному налогу можно применить:

Как видим, условием предоставления указанной льготы является выполнение требования о том, чтобы получатель помощи (подарка) не являлся сотрудником организации. Дети сотрудников не являются работниками этой организации, поэтому при расчете подоходного налога можно применить указанную льготу в сумме 870 000 руб., если она не была применена ранее в течение 2015 г.;

Для предоставления указанного стандартного вычета должны быть соблюдены следующие условия:

· у этого ребенка отсутствует место основной работы;

· родитель оформил заявление с просьбой предоставить ребенку стандартный налоговый вычет и об отсутствии трудовой книжки у ребенка.

В нашем случае общая сумма возможных льгот составит 1 600 тыс. руб. (870 тыс. руб. + 730 тыс. руб.). Доход, получаемый ребенком, – 1 200 тыс. руб. Следовательно, доход ребенка не подлежит обложению подоходным налогом.

Вариант 2. Подарки вручены родителям для их несовершеннолетних детей

Приказом руководителя организации в декабре 2015 г. предусмотрено вручение подарков сотрудникам организации для их несовершеннолетних детей. Подарок состоит из мягкой игрушки и набора конфет. Стоимость подарка – 1 200 тыс. руб.

В такой ситуации получателями подарков будут сотрудники организации – родители;

2) определить, какие льготы по подоходному налогу можно применить.

Бухгалтер имеет право применить льготу, установленную в подп. 1.19 п. 1 ст. 163 НК. Она предусматривает, что в 2015 г. от подоходного налога с физических лиц освобождаются доходы, в т.ч. в виде материальной помощи, подарков от организаций и индивидуальных предпринимателей, в размере, не превышающем 13 190 000 руб., от каждого источника в течение налогового периода. При этом необходимо соблюдение следующих условий:

· указанные доходы не являются вознаграждениями за выполнение трудовых или иных обязанностей;

· это место является местом основной работы (службы, учебы) сотрудника.

Таким образом, в приведенной ситуации стоимость подарка для работников не признается доходом, подлежащим обложению подоходным налогом, если будут выполнены следующие условия:

· это место является местом основной работы (службы, учебы) сотрудника;

· указанная льгота не использовалась ранее или была использована в размере, не превышающем 11 990 тыс. руб. (13 190 – 1 200).

Еще один важный вопрос: следует ли начислять страховые взносы в ФСЗН и страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний на стоимость новогодних подарков детям работников при их бесплатной выдаче?

Разъяснения и выводы специалистов ФСЗН Минтруда и соцзащиты Республики Беларусь приводим ниже: «В Перечне выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденном постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 (в редакции постановления Совета Министров Республики Беларусь от 23.07.2014 № 718), не указаны выплаты, связанные с расходами работодателя на приобретение новогодних кондитерских подарков. Суммы средств, направленные на их приобретение, относятся к выплатам в пользу работника, а значит, с 2014 г. включаются в объект для начисления страховых взносов. Следовательно, предприятие должно начислять, удерживать с работника и уплачивать страховые взносы в Фонд со всей суммы стоимости выданных новогодних подарков».

Подведем итоги: если в организации предусмотрено вручение детских подарков, для правильного исчисления подоходного налога бухгалтер должен (см. схему):

Шаг 1. Установить получателя дохода (в данном случае подарка).

Шаг 2. Определить, какие льготы по подоходному налогу можно применить.

Шаг 3. Начислить на стоимость выданных подарков страховые взносы в ФСЗН и страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

1) порядок налогообложения дохода в виде детского подарка зависит в первую очередь от того, как составлен приказ на выдачу подарков, а точнее, от того, кого наниматель предусматривает сделать получателем такого дохода: работника или его ребенка;

2) необходимо установить перечень льгот, которые можно применить;

3) льготы, которые может применить бухгалтер, рассчитываются нарастающим итогом с начала года. Для правильного их применения важно проверить, не применялась ли возможная льгота ранее, а если применялась, то в каких размерах.

В материале рассмотрен порядок бухучета и налогообложения расходов, связанных с выдачей детских подарков, в том числе обозначены нюансы, если подарки вручаются непосредственно детям или передаются им через работников-родителей.

Многие организации по традиции работникам вручают подарки для их детей. Как правило, это могут быть кондитерские наборы, билеты на различные представления, сертификаты. При этом получателем таких подарков могут быть как работники организации, так и сами дети (ст. 16, п. 1 ст. 25, п. 2 ст. 27, ч. 1 п. 1 ст. 543 ГК).

Готовое решение по праздничным расходам

Пояснения к готовому решению

Основанием для выдачи подарков служит приказ руководителя организации.

Далее составляется ведомость выдачи подарков, в которой, как правило, указывается Ф. И. О. родителя, Ф. И. О. ребенка и его возраст. После получения подарка родителем ребенка (или самим ребенком) работник расписывается за получение подарка.

На основании ведомости составляется акт на списание детских подарков (ст. 10 Закона N 57-З).

Стоимость детских подарков, выданных работникам и детям работников, облагается подоходным налогом (ч. 1 ст. 195, подп. 1.1 ст. 196, п. 1 ст. 199, подп. 2.1 и 2.2 ст. 200, п. 4 ст. 216 НК).

Определение дохода в натуральной форме, полученного от организации в виде подарка, производится исходя из его стоимости с учетом налога на добавленную стоимость (п. 1 ст. 200 НК).

Справочно

Подробнее о том, как определить налоговую базу по подоходному налогу при выдаче подарков, см. в путеводителе по налогам «Практическое пособие по подоходному налогу. 2023.

— 2821 руб. (если это место основной работы работника);

— 186 руб. (если это работа по совместительству).

Если установленный предел освобождений превышен, то сумму превышения включают в налоговую базу для исчисления подоходного налога того месяца, в котором произошло превышение, и при этом применяют налоговые вычеты, на которые физлицо имеет право (ч. 1 п. 3 ст. 199, п. 1 ст. 209 НК).

На бесплатно выдаваемые работникам подарки в виде билетов на детские мероприятия (представления) и (или) кондитерские изделия их детям в связи с отмечаемым праздничным днем — Новым годом — страховые взносы в ФСЗН и Белгосстрах не начисляются (подп. 9.6 Перечня N 115).

Другие виды подарков, а также подарки, врученные по иным поводам, являются объектом для начисления взносов в ФСЗН и Белгосстрах, если они превышают установленные пределы (ст. 4 Закона N 118-З, п. 2 Положения N 1297, п. 13 Перечня N 115).

Так, не начисляются страховые взносы в ФСЗН и Белгосстрах на стоимость подарков, признаваемых доходом работника, в размере, не превышающем в течение календарного года (п. 13 Перечня N 115):

Сумма превышения установленного предела является объектом для начисления страховых взносов в ФСЗН и Белгосстрах (разъяснение специалистов ФСЗН).

Как и ранее, для целей начисления взносов в ФСЗН и Белгосстрах вручение подарков рассматривается как выплата в натуральном выражении в пользу работника — родителя ребенка, независимо от того, кому вручали подарок (разъяснения специалистов ФСЗН).

Обратите внимание!

Взносы в Белгосстрах не начисляются на стоимость подарков, выданных работникам, находящимся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до трех месяцев, по уходу за ребенком до достижения им возраста трех лет, кроме случаев, когда такие работники в период этих отпусков работают на условиях другого трудового договора (контракта) у страхователя (п. 2 Положения N 1297).

Выплату, на которую начисляются взносы в ФСЗН, включают в ПУ-3 в том месяце, когда она была начислена (абз. 2 п. 16 Инструкции N 7, абз. 2 п. 1 ст. 4 Закона N 118-З).

Для целей НДС вручение подарков рассматривается как безвозмездная передача и включается в обороты по реализации на момент их передачи (абз. 1 и 3 п. 1 ст. 31, подп. 1.1.3 ст. 115, абз. 2 п. 21 ст. 121 НК).

Налоговая база НДС определяется:

— в отношении приобретенных подарков — как стоимость их приобретения (без НДС);

— в отношении подарков, произведенных в организации, — как их себестоимость (п. 14 ст. 120 НК).

НДС исчисляется по той же ставке, которая применялась бы при их реализации, или применяется освобождение. Исключение составляют приобретенные товары с расчетной ставкой НДС, при передаче которых следует применять такую же ставку, которую применил продавец. В этом случае налоговая база определяется исходя из цены приобретения с НДС (подп. 1.1.3 ст. 115, п. 1 ст. 118, подп. 1.1, 2.1 и 3.1 ст. 122, п. 5 ст. 128 НК, подп. 15.6 Инструкции N 2).

Обратите внимание!

Если в качестве подарка выступают:

— подарочные сертификаты, то налоговая база по НДС равна нулю (подп. 16.1 ст. 120 НК; письмо МНС N 2-1-10/10544);

— билеты на культурные мероприятия, то объект обложения НДС не возникает, так как вручение билетов рассматривается как оплата организацией услуг для своих работников (подп. 2.15 ст. 115 НК).

Не позднее 20-го числа месяца, следующего за отчетным периодом, в котором вручались подарки, надо создать один итоговый ЭСЧФ и направить на Портал (п. 4 и 8 ст. 131 НК, п. 39 Инструкции N 15).

Справочно

«Входной» НДС по безвозмездно передаваемым товарам может приниматься к вычету или относиться на увеличение их стоимости. Если «входной» НДС отнесен на увеличение стоимости товаров, то налоговая база при их безвозмездной передаче увеличивается на сумму «входного» НДС (подп. 1.1.3 ст. 115, подп. 1.1, п. 11 ст. 132 НК).

При этом «входной» НДС по билетам на культурные мероприятия к вычету не принимается, а относится на увеличение их стоимости (подп. 2.15 ст. 115, абз. 3 подп. 24.9 ст. 133 НК).

Не включается в выручку стоимость безвозмездно переданных подарков, включая затраты на их безвозмездную передачу. (ч. 2 п. 1 ст. 168 НК).

Не включаются в затраты стоимость приобретения передаваемых подарков, затраты на их безвозмездную передачу и НДС, исчисленный по этой передаче (подп. 1.19 ст. 173 НК).

Суммы взносов в ФСЗН и Белгосстрах, начисленные от стоимости подарков, отражаются в составе внеррасходов (подп. 3.34 ст. 175, подп. 2.5 ст. 170 НК).

Стоимость подарков, а также начисленные взносы в ФСЗН и Белгосстрах отражают в составе прочих расходов по текущей деятельности по дебету 90-10 и кредиту соответствующих счетов (абз. 4 п. 13 Инструкции N 102, ч. 19 п. 70 Инструкции N 50).

НДС, исчисленный по безвозмездной передаче от стоимости приобретения товара, учитываемого в прочих расходах, считаем возможным учесть по счету 90-8 (абз. 3 подп. 3.1 п. 3 Инструкции по бухучету НДС N 41).

Пример. Выдача подарков детям работников к празднику

В соответствии с приказом руководителя в январе на мероприятии по случаю празднования Нового года детям работников вручены подарки:

— кондитерские наборы, приобретенные у оптовой организации и оприходованные в количестве 10 шт. по учетной стоимости 50 руб. за шт. (всего на сумму 500 руб. (50 руб. x 10 шт.));

— билеты на новогоднее представление стоимостью 15 руб. в количестве 10 шт. (всего на сумму 150 руб. (15 руб. x 10 шт.)).

Каждому ребенку вручен 1 кондитерский набор и 1 билет на представление.

Других доходов, не являющихся вознаграждениями за выполнение трудовых или иных обязанностей в течение года, дети не получали.

Записи в бухучете:

Стоимость подарков от подоходного налога освобождается (50 руб. + (50 руб. x 20%) + 15 руб.) < 186 руб.

Взносы в ФСЗН и Белгосстрах не начисляются, т.к. подарки (кондитерские наборы и билеты на представление), врученные на мероприятии по поводу празднования Нового года, относятся к выплатам, на которые взносы не начисляются.

Отчет 4-фонд за I квартал:

по строке 51 раздела V — 750 руб. (500 + 100 + 150) (см. разъяснение ФСЗН).

Форма ПУ-3 за I квартал:

Отчет в Белгосстрах:

Декларация по НДС за I квартал (январь) (без учета других операций):

по операциям, облагаемым по ставке 20% (показатель строки 1 раздела I части I): 600 руб. (500 руб. + (500 руб. x 20%)).

Не позднее 20 февраля создается и направляется на Портал итоговый ЭСЧФ.

Декларация по налогу на прибыль за I квартал:

Некоторые наниматели готовы оказывать своим работникам материальную помощь при наступлении определенных случаев. Среди них могут быть как позитивные события (например, вступление в брак, рождение ребенка), так и наступление неблагоприятных обстоятельств (к примеру, болезнь, тяжелое материальное положение). Рассмотрим подробнее порядок оказания такой помощи.

Что такое матпомощь

Законодательство не содержит определения понятия «материальная помощь» (далее — матпомощь). На практике под матпомощью чаще всего имеется в виду добровольное предоставление нанимателем работникам или иным лицам денежных средств или других материальных ценностей в связи с наступлением определенных обстоятельств.

Вопросы выплаты матпомощи по большей части отданы на откуп нанимателю. То есть наниматель вправе самостоятельно решать, кому, в каком размере, в каких случаях и в каком порядке он выплачивает матпомощь. Эти условия целесообразно закреплять в локальных правовых актах (ЛПА) нанимателя, например в коллективном договоре, положении об оплате труда, положении о социальной политике или отдельном положении о предоставлении матпомощи.

В некоторых случаях наниматель обязан предоставить матпомощь. Эти случаи предусмотрены законодательством. В частности, работнику, уволенному после прохождения срочной военной или альтернативной службы и принятому на прежнее место работы, наниматель должен выплатить единовременную матпомощь в размере не менее 1 МЗП . Также обязательная матпомощь предусмотрена для молодых специалистов, молодых рабочих (служащих) .

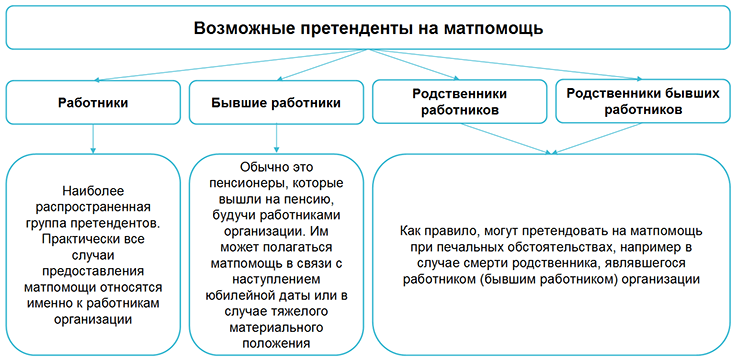

Кто может претендовать на матпомощь

Возможных претендентов на матпомощь также целесообразно предусмотреть в соответствующем ЛПА нанимателя. При этом среди претендентов могут значиться не только действующие работники, но и другие лица. Подробнее см. схему 1.

В каких случаях выплачивается матпомощь

Случаи предоставления матпомощи различны. Некоторые из них могут наступать периодически у каждого работника, например предоставление трудового отпуска. Некоторые основания будут возникать значительно реже, например рождение ребенка.

Желательно, чтобы все случаи предоставления матпомощи были предусмотрены в соответствующем ЛПА нанимателя. Кроме того, следует установить основания для выплаты матпомощи в каждом конкретном случае, т.е. те документы или иные доказательства, которые следует представить работнику (родственнику работника) для подтверждения наступления того или иного обстоятельства.

Матпомощь может выплачиваться в следующих случаях:

— вступление в брак;

— рождение ребенка;

— наступление юбилейной даты рождения;

— выход работника на пенсию;

— тяжелое материальное положение (длительная временная нетрудоспособность, тяжелое заболевание работника, заболевание родственника, находящегося на иждивении работника, расторжение брака и др.);

— предоставление очередного трудового отпуска ;

— смерть близкого родственника работника;

— смерть самого работника;

— необходимость оплаты дорогостоящего лечения (приобретение лекарственных средств, экстренное медицинское обследование работника по направлению врача и т.п.);

— подготовка детей к школе;

— сложная жизненная ситуация (кража личного имущества, пожар, наводнение, несчастный случай с родственником и т.п.);

— профессиональный праздник;

— государственные праздники, праздничные дни;

— юбилей создания организации;

— приобретение/строительство жилья работником и др.

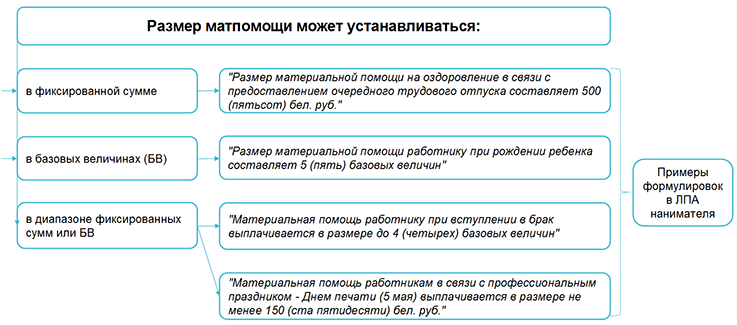

В каких размерах может устанавливаться матпомощь

Матпомощь выплачивается в размерах, определяемых нанимателем или установленных в соответствующем ЛПА нанимателя. На практике используется несколько способов установления размера матпомощи. Подробнее см. схему 2.

Порядок выплаты матпомощи

Порядок выплаты матпомощи, так же как и другие вышеперечисленные условия, следует подробно излагать в соответствующем ЛПА нанимателя. Порядок выплаты включает следующие сведения:

— о периодичности и сроках выплаты матпомощи;

— документах, на основании которых производится выплата;

— документах, которые необходимо представить работнику для подтверждения определенных обстоятельств, с которыми связано предоставление матпомощи;

— источнике средств, направляемых на выплату матпомощи, и др.

Как было рассмотрено выше, большинство оснований для предоставления матпомощи обусловлены жизненными обстоятельствами работника (в частности, рождение ребенка, тяжелое материальное положение и др.). Значит, работнику необходимо довести до нанимателя эти обстоятельства путем написания соответствующего заявления. Заявление пишется в свободной форме с указанием имеющих значение обстоятельств и приложением необходимых документов, например копии свидетельства о рождении или о заключении брака и др.

Если работник не может самостоятельно сообщить нанимателю об этих обстоятельствах (к примеру, находится в больнице), за него это может сделать руководитель структурного подразделения, в котором трудится работник. В этом случае руководитель оформляет служебную или докладную записку или иным образом, принятым в организации, сообщает нанимателю о ситуации.

Наниматель в свою очередь издает распорядительный документ, чаще всего приказ, о предоставлении матпомощи работнику.

На заметку

Приказ об оказании матпомощи является приказом по личному составу . При его оформлении необходимо соблюдать общие требования делопроизводства . Кроме того, регистрационный индекс приказа следует дополнять литерой «л» . Приказ об оказании матпомощи необходимо хранить 3 года после проведения проверки налоговыми органами, если проверка не проводилась — то 10 лет .

В некоторых случаях основания для предоставления матпомощи не зависят от работника. Например, матпомощь может выплачиваться работникам к профессиональному празднику или юбилею создания организации. Тогда работникам не требуется писать заявления, наниматель издает приказ о выплате матпомощи работникам на основании соответствующего ЛПА.

* по ссылке Вы попадете в платный контент сервиса ilex